Keywords: Service quality, customer satisfaction, e-wallet.

1. Đặt vấn đề

Sự phát triển của thương mại điện tử, dịch bệnh Covid-19 bùng phát đã phát sinh nhu cầu thanh toán không tiền mặt của một bộ phận không nhỏ khách hàng. Hiện nay, nhiều doanh nghiệp cung ứng ví điện tử cho người tiêu dùng bằng các ứng dụng trên điện thoại thông minh với hình thức đa dạng, phong phú, từ đó thu hút được số lượng người truy cập lớn. Nhưng trên thực tế, các doanh nghiệp cung ứng dịch vụ vẫn chưa khai thác được hết lợi thế của loại hình thanh toán này. Do vậy, việc xác định và hiểu rõ các yếu tố tác động đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử là yêu cầu cần thiết và có ý nghĩa quan trọng trong chiến lược kinh doanh của các doanh nghiệp này.

2. Cơ sở lí luận, mô hình và phương pháp nghiên cứu

2.1. Cơ sở lí luận

2.1.1. Ví điện tử

Ví điện tử ra đời từ năm 2008 nhằm đa dạng hóa phương thức thanh toán và là phương tiện kết nối giữa người bán và người mua. Tại Việt Nam, ví điện tử trở nên phổ biến trong khoảng 05 năm trở lại đây, đặc biệt trong giai đoạn dịch bệnh Covid-19 bùng phát, đòi hỏi các phương thức thanh toán hiện đại, thay thế tiền mặt.

Theo quy định tại Điều 2 Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 của Thống đốc Ngân hàng Nhà nước Việt Nam hướng dẫn về dịch vụ trung gian thanh toán: “Dịch vụ ví điện tử là dịch vụ cung cấp cho khách hàng một tài khoản điện tử định danh do các tổ chức cung ứng dịch vụ tạo lập trên vật mang tin (như chíp điện tử, sim điện thoại di động, máy tính...), cho phép lưu giữ một giá trị tiền tệ được đảm bảo bằng giá trị tiền gửi tương đương với số tiền được chuyển từ tài khoản thanh toán của khách hàng tại ngân hàng vào tài khoản đảm bảo thanh toán của tổ chức cung ứng dịch vụ ví điện tử theo tỉ lệ 1:1 và được sử dụng làm phương tiện thanh toán không dùng tiền mặt”.

Ví điện tử là một loại tài khoản điện tử định danh được quản lí bởi nhà cung cấp dịch vụ uy tín. Thông thường, nhà cung cấp dịch vụ này sẽ hợp tác với ngân hàng để quản lí tiền và thông qua kết nối này, ngân hàng giúp người dùng an tâm hơn và người bán cũng tin tưởng hơn khi chắc chắn nhận được tiền ngay khi giao dịch thành công. Hình thức thanh toán này vô cùng đơn giản, nhanh gọn, tiết kiệm về cả thời gian, tiền bạc.

Căn cứ theo đối tượng và mục đích sử dụng, ví điện tử được chia thành hai loại:

- Ví điện tử cá nhân: Dùng để mua hàng hóa hoặc dịch vụ trực tuyến trên website của các doanh nghiệp chấp nhận thanh toán bằng ví điện tử.

- Ví điện tử doanh nghiệp: Ngoài các tính năng thông thường của ví điện tử cá nhân còn có thêm các chức năng cho người bán nhằm hỗ trợ doanh nghiệp đẩy mạnh hoạt động bán hàng trực tuyến và rút ngắn quy trình thanh toán, giao nhận hàng hóa.

Ví điện tử ra đời góp phần phát triển hệ thống kinh doanh thương mại điện tử ngày càng thuận tiện và nhanh chóng hơn, nâng cao hoạt động mua, bán hàng trực tuyến, đem lại sự tiện lợi cho người mua, người bán, ngân hàng và toàn xã hội. Người mua sẽ thực hiện nhanh chóng hơn công việc thanh toán tiền khi mua hàng hóa online; người bán tăng hiệu quả hoạt động bán hàng trực tuyến nhờ tiết kiệm thời gian và công sức trong việc thu tiền và quản lí doanh thu; ngân hàng giảm sự quản lí các giao dịch thanh toán nhỏ lẻ từ thẻ của khách hàng và giảm bớt sự quản lí trong các giao dịch thông qua thẻ ngân hàng; dễ dàng, nhanh chóng chuyển và nhận tiền vượt qua rào cản địa lí; xã hội giảm bớt lượng tiền mặt trong lưu thông, góp phần ổn định lạm phát, phát triển nền kinh tế đất nước.

2.1.2. Chất lượng dịch vụ

Định nghĩa phổ biến nhất được sử dụng để xác định chất lượng dịch vụ “là mức độ mà một dịch vụ đáp ứng nhu cầu hoặc mong đợi của khách hàng” (Lewis và Mitchell, 1990; Dotchin và Oakland, 1994; Asubonteng và cộng sự, 1996; Wisniewski và Donnelly, 1996).

Chất lượng dịch vụ là tổng thể những mặt cốt lõi nhất kết tinh trong sản phẩm, dịch vụ tạo nên tính đặc trưng của sản phẩm, dịch vụ. Vì vậy, sản phẩm, dịch vụ có chất lượng cao sẽ hàm chứa nhiều “đặc trưng vượt trội” hơn so với sản phẩm, dịch vụ cấp thấp. Chính nhờ những đặc trưng này mà khách hàng có thể nhận biết chất lượng dịch vụ của doanh nghiệp này so với doanh nghiệp khác.

2.1.3. Sự hài lòng của khách hàng

Theo Philip Kotler (2001): “Sự hài lòng của khách hàng là cảm giác thích thú của khách hàng khi so sánh giữa kết quả thực tế nhận được thông qua tiêu dùng sản phẩm với kì vọng của họ”. Mức độ hài lòng phụ thuộc sự khác biệt giữa kết quả nhận được và sự kì vọng, nếu kết quả thực tế thấp hơn sự kì vọng thì khách hàng không hài lòng, nếu kết quả thực tế tương xứng với sự kì vọng thì khách hàng sẽ hài lòng, nếu kết quả thực tế cao hơn sự kì vọng thì khách hàng rất hài lòng.

Theo Hansemark và Albinsson (2004): “Sự hài lòng của khách hàng là thái độ tổng thể của khách hàng đối với một nhà cung cấp dịch vụ hoặc một cảm xúc phản ứng với sự khác biệt giữa những gì khách hàng dự đoán trước và những gì họ tiếp nhận đối với sự đáp ứng một số nhu cầu, mục tiêu hay mong muốn”. Sự hài lòng của khách hàng là việc khách hàng căn cứ vào những hiểu biết của mình đối với một sản phẩm hay dịch vụ mà hình thành nên những đánh giá hoặc phán đoán chủ quan.

Như vậy, có thể hiểu được sự hài lòng của khách hàng là cảm giác dễ chịu (hoặc ngược lại là cảm giác thất vọng) phát sinh từ việc người mua so sánh giữa những lợi ích thực tế của sản phẩm và những kì vọng của họ. Việc khách hàng hài lòng hay không sau khi mua hàng phụ thuộc vào việc họ so sánh giữa những lợi ích thực tế của sản phẩm và những kì vọng của họ trước khi mua.

2.1.4. Mối quan hệ giữa mức độ hài lòng và chất lượng dịch vụ

Mối quan hệ giữa chất lượng dịch vụ và sự hài lòng của khách hàng là chủ đề được nhiều nhà nghiên cứu quan tâm. Cronin và Taylor (1992) đã kiểm định mối quan hệ giữa chất lượng dịch vụ và sự hài lòng, kết luận rằng: Cảm nhận chất lượng dịch vụ tốt dẫn đến sự hài lòng của khách hàng, chất lượng dịch vụ là tiền đề của sự hài lòng khách hàng.

Chất lượng dịch vụ ví điện tử là khả năng đáp ứng dịch vụ đối với sự mong đợi của khách hàng hay là toàn bộ những hoạt động và lợi ích tăng thêm mà ví điện tử mang lại cho khách hàng. Chính điều này tạo nên sự hài lòng cho khách hàng. Chất lượng dịch vụ quyết định đến sự hài lòng của khách hàng. Sự hài lòng của khách hàng được hiểu là khi doanh nghiệp cung cấp dịch vụ ví điện tử bằng hoặc tốt hơn với những gì khách hàng mong đợi.

2.2. Mô hình nghiên cứu

2.2.1. Các mô hình nghiên cứu có liên quan đến chất lượng dịch vụ

Mô hình SERVQUAL của Parasuraman (1988)

Mô hình SERVQUAL được xây dựng dựa trên quan điểm chất lượng dịch vụ cảm nhận là sự so sánh giữa các giá trị kì vọng/mong đợi và các giá trị khách hàng cảm nhận được, được nghiên cứu thông qua thang đo gồm 22 biến quan sát của năm tiêu chí: Sự tin cậy; sự đáp ứng; tính đảm bảo; sự đồng cảm; phương tiện hữu hình.

Mô hình SERVPERF của Cronin và Taylor (1992)

Trên cơ sở mô hình SERVQUAL của Parasuraman, Cronin và Taylor (1992) đã khắc phục và cho ra đời mô hình SERVPERF, một biến thể của SERVQUAL. Theo mô hình SERVPERF thì: Chất lượng dịch vụ = Mức độ cảm nhận. Bộ thang đo SERVPERF cũng sử dụng 22 câu hỏi tương tự như phần cảm nhận của khách hàng trong mô hình SERVQUAL nhưng bỏ qua phần hỏi về kì vọng và vẫn gồm năm thành phần: Sự tin cậy; sự đáp ứng; tính đảm bảo; sự đồng cảm; phương tiện hữu hình.

Mô hình chỉ số hài lòng của khách hàng (ACSI)

Trong mô hình chỉ số hài lòng của Mỹ, giá trị cảm nhận chịu tác động bởi chất lượng cảm nhận và sự mong đợi của khách hàng. Khi đó, sự mong đợi của khách hàng có tác động trực tiếp đến chất lượng cảm nhận. Xung quanh biến số sự hài lòng của khách hàng là hệ thống các mối quan hệ nhân quả xuất phát từ những biến số khởi tạo như: Sự mong đợi của khách hàng, hình ảnh doanh nghiệp, sản phẩm, chất lượng cảm nhận và giá trị cảm nhận về sản phẩm hoặc dịch vụ kèm theo đến các biến số kết quả của sự hài lòng như sự trung thành hay sự than phiền của khách hàng.

2.2.2. Mô hình nghiên cứu đề xuất

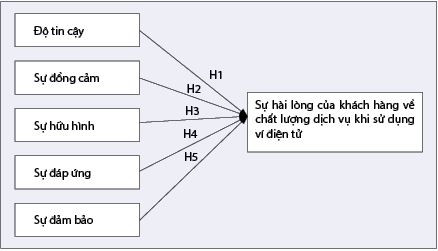

Trên cơ sở hệ thống hóa lí thuyết, tổng quan các đề tài và mô hình nghiên cứu có liên quan đến sự hài lòng của khách hàng về chất lượng dịch vụ, tác giả đề xuất mô hình nghiên cứu với năm giả thuyết sau đây: (Hình 1)

Hình 1: Các giả thuyết nghiên cứu

H1: Độ tin cậy (TC) có ảnh hưởng cùng chiều đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử.

H2: Sự đồng cảm (DC) có ảnh hưởng cùng chiều đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử.

H3: Sự hữu hình (HH) có ảnh hưởng cùng chiều đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử.

H4: Sự đáp ứng (DU) có ảnh hưởng cùng chiều đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử.

H5: Sự đảm bảo (DB) có ảnh hưởng cùng chiều đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử.

2.3. Phương pháp nghiên cứu

2.3.1. Nghiên cứu định tính

- Hệ thống hóa các cơ sở lí luận, mô hình nghiên cứu có liên quan đến đề tài bài viết.

- Phỏng vấn nhóm chuyên sâu với các chuyên gia làm việc trong ngành Ngân hàng, các doanh nghiệp cung ứng dịch vụ ví điện tử và khách hàng thường xuyên sử dụng dịch vụ ví điện tử để xác định các nhân tố có ảnh hưởng đến sự hài lòng của khách hàng khi sử dụng dịch vụ; thiết kế bảng hỏi nhằm tiến hành điều tra, khảo sát chính thức.

2.3.2. Nghiên cứu định lượng

Bài nghiên cứu sử dụng phần mềm SPSS nhằm:

- Thống kê, mô tả một số đặc tính nhân khẩu học của mẫu nghiên cứu về giới tính, tuổi tác, thu nhập…

- Kiểm định độ tin cậy thang đo Cronbach’s Alpha, phân tích nhân tố khám phá (EFA), phân tích hồi quy đa biến.

2.3.3. Mẫu nghiên cứu

Mẫu nghiên cứu gồm 151 khách hàng đã và đang sử dụng ví điện tử, chủ yếu tập trung ở Thành phố Hà Nội và các tỉnh, thành lân cận (Hải Dương, Hưng Yên, Vĩnh Phúc…). Tỉ lệ nữ giới chiếm 54,7%, nam giới là 45,3%, độ tuổi phổ biến là từ 18 - 25 tuổi (chiếm 66,7%). Về nghề nghiệp: Học sinh, sinh viên chiếm tới 67%, còn lại chủ yếu là nhân viên văn phòng chiếm 22,5%.

3. Kết quả nghiên cứu

3.1. Thực trạng thị trường ví điện tử tại Việt Nam và xu thế phát triển của thị trường

Trong những năm gần đây, sự phát triển của công nghệ đi kèm với sự “lên ngôi” của các dịch vụ thương mại điện tử cùng với nhiều hình thức khác, ví điện tử được xem là một trong những công cụ thanh toán không dùng tiền mặt hữu ích. Theo khảo sát của Ngân hàng Thế giới, thanh toán không dùng tiền mặt đã trở thành phương tiện phổ biến tại nhiều quốc gia phát triển trên thế giới với giá trị chi tiêu hằng ngày của người dân chiếm tới 90% tổng số giao dịch. Tại Việt Nam, ít nhất 50% số gia đình ở thành phố sử dụng dịch vụ thanh toán điện tử từ năm 2020. Theo số liệu thống kê từ Robocash Group, trong bốn năm qua (từ năm 2018 đến năm 2022), số lượng người dùng ví điện tử đã tăng một cách ấn tượng: Từ 12,3 lên 41,3 triệu (tức là tăng mạnh tới 330%).

Tính đến quý I/2023, khoảng 57% dân số trưởng thành của Việt Nam sử dụng ví điện tử, tăng cao so với chỉ 14% vào cuối năm 2018. Đây có thể được coi là mức thâm nhập đáng kể, tương đương với gần 3/5 người Việt Nam sử dụng dịch vụ ví điện tử. Ước tính đến tháng 7/2024, thị trường này sẽ có 50 triệu người dùng hoạt động, 100 triệu vào tháng 5/2026 và 150 triệu người dùng hoạt động vào tháng 7/2030. Cũng theo Robocash Group, thị trường ví điện tử Việt Nam đang bùng nổ với 90% thị phần thuộc về ba ví Momo, Moca và ZaloPay. Việt Nam đang chứng kiến sự cạnh tranh gay gắt ở lĩnh vực ví điện tử với 40 ví đang hoạt động. Ngoài ba ví đã đề cập trên, thị trường ví điện tử Việt Nam còn có ba đối thủ cạnh tranh lớn khác: ShopeePay (AirPay), ViettelPay và VNPT Pay. Sáu công ty này cùng nhau chiếm đến 99% thị trường, tạo nên một sân chơi hoàn toàn độc quyền.

Các chuyên gia dự báo, với nhiều ví đang hoạt động như trên, thị trường ví điện tử sẽ cạnh tranh khốc liệt và có thể thúc đẩy các nhà cung cấp ví điện tử sáp nhập thành một vài siêu ứng dụng (Super App) hàng đầu trong khu vực nhằm thống lĩnh thị trường. Không chỉ thế, nhiều siêu ứng dụng và nhà cung cấp dịch vụ thuộc các nhóm ngành kinh tế khác (như thương mại điện tử, bán lẻ và dịch vụ tài chính) cũng sẽ bắt tay cùng hợp tác.

3.2. Kết quả phân tích dữ liệu

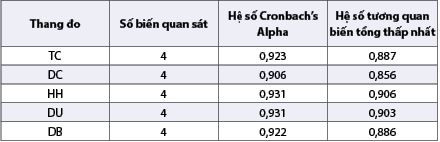

3.2.1. Kiểm định độ tin cậy thang đo Cronbach’s Alpha

Tác giả sử dụng phương pháp phân tích EFA gồm năm nhóm nhân tố có ảnh hưởng đến mức độ hài lòng của khách hàng. Nhân tố 1 gồm bốn biến quan sát tương quan chặt chẽ với nhau và được đặt tên là “Độ tin cậy” (TC). Nhân tố 2 bao gồm bốn biến quan sát và được đặt là “Sự đồng cảm” (DC). Nhân tố 3 bao gồm bốn biến quan sát và được đặt là “Sự hữu hình” (HH). Nhân tố 4 bao gồm bốn biến quan sát và được đặt là “Sự đáp ứng” (DU). Cuối cùng, nhân tố 5 bao gồm bốn biến quan sát và được đặt là “Sự đảm bảo” (DB).

Kết quả xử lí dữ liệu bằng SPSS cho thấy cả năm nhân tố đều có hệ số Cronbach’s Alpha > 0,6. Mặt khác, hệ tố tương quan biến - tổng của tất cả các thang đo đều lớn hơn 0,3, do đó tất cả các thang đo trong mô hình nghiên cứu đều đảm bảo độ tin cậy và đạt yêu cầu để phân tích chuyên sâu tiếp theo. (Bảng 1)

Bảng 1: Phân tích độ tin cậy Cronbach’s Alpha

Nguồn: Kết quả xử lí SPSS của tác giả

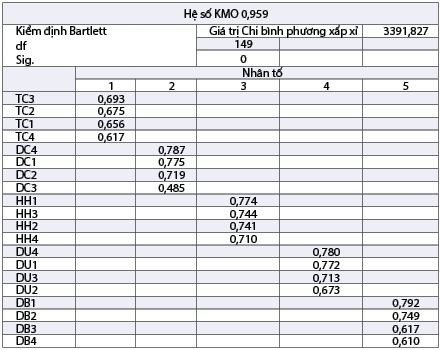

3.2.2. Kết quả phân tích EFA

Theo kết quả kiểm định, hệ số KMO = 0,959 > 0,5 cho thấy dữ liệu nghiên cứu phù hợp với phân tích EFA, kiểm định thang đo Bartlett xem xét giả thuyết về độ tương quan giữa các biến quan sát bằng không trong tổng thể. Kết quả cho thấy kiểm định này có ý nghĩa thống kê với mức ý nghĩa rất nhỏ (Sig. < 0,05) có nghĩa là các biến quan sát có tương quan với nhau trong tổng thể. Năm yếu tố này có tổng phương sai được giải thích là 70,415 > 50% và điểm dừng Eigenvalue = 14,083 > 1 (Bảng 2). Những con số này chỉ ra rằng, việc sử dụng phương pháp EFA là phù hợp.

Bảng 2: Kết quả phân tích EFA

Nguồn: Kết quả xử lí SPSS của tác giả

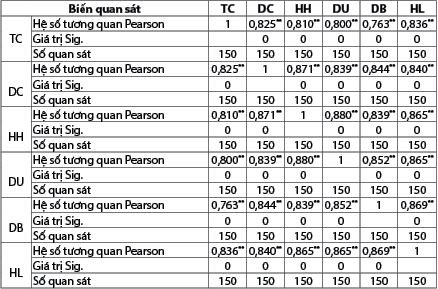

3.2.3. Phân tích tương quan

Thông qua kiểm định hệ số tương quan Pearson, mức độ giải thích các biến độc lập là khá cao, tương quan giữa các biến độc lập và các biến phụ thuộc đều là tương quan cùng chiều, các biến đều có mối liên hệ tuyến tính với biến sự hài lòng của khách hàng (HL). (Bảng 3)

Bảng 3: Ma trận hệ số tương quan

** Thể hiện mức ý nghĩa 5%

Nguồn: Kết quả xử lí SPSS của tác giả

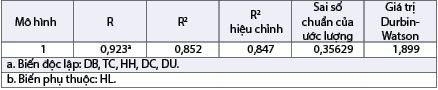

Kết quả R2 và R2 hiệu chỉnh được dùng để đánh giá mức độ phù hợp của mô hình, hai chỉ số này càng tiến về 1 thì các biến độc lập càng giải thích nhiều cho các biến phụ thuộc. Về mức độ phù hợp của mô hình hồi quy, hệ số hiệu chỉnh = 0,847 (Bảng 4) cho thấy, mô hình hồi quy tuyến tính bội đã xây dựng được phù hợp 84,7% sự biến động của biến phụ thuộc, phần còn lại phụ thuộc các yếu tố ngoài mô hình. Kiểm định độ phù hợp của mô hình được thực hiện thông qua phép kiểm định F, đặt giả thuyết H0:

Bảng 4: Kết quả xác định sự phù hợp của mô hình hồi quy

Nguồn: Kết quả xử lí SPSS của tác giả

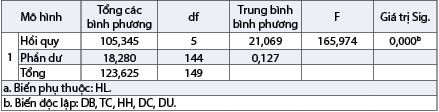

R2 = 0. Kết quả kiểm định: Nếu Sig. < 0,05: Bác bỏ giả thuyết H0, nghĩa là R2 ≠ 0 có ý nghĩa thống kê, mô hình hồi quy là phù hợp. Nếu Sig. > 0,05, chấp nhận giả thuyết H0, nghĩa là R2 = 0 có ý nghĩa thống kê, mô hình hồi quy không phù hợp. Thông qua thống kê F có giá trị Sig. = 0,000 < 0,05 cho thấy, mô hình hồi quy tuyến tính đưa ra là phù hợp với tập dữ liệu và có thể sử dụng được. (Bảng 5)

Bảng 5: Kiểm định độ phù hợp của mô hình ANOVAa

Nguồn: Kết quả xử lí SPSS của tác giả

Từ những phân tích trên, chúng ta có thể thấy rằng, cả năm yếu tố: Độ tin cậy, sự đồng cảm, tính hữu hình, sự đáp ứng và sự bảo đảm đều có ảnh hưởng đến sự hài lòng của khách hàng về chất lượng dịch vụ ví điện tử. Do vậy, để nâng cao chất lượng dịch vụ của ví điện tử, các doanh nghiệp cung cấp dịch vụ cần tác động vào cả năm yếu tố trên.

4. Các giải pháp nhằm nâng cao chất lượng dịch vụ của ví điện tử trên thị trường Việt Nam

4.1. Giải pháp về độ tin cậy

Vấn đề bảo mật thông tin cá nhân ngày càng được coi trọng, vì vậy, yếu tố độ tin cậy có sự ảnh hưởng lớn nhất đến sự hài lòng của khách hàng về chất lượng dịch vụ. Khách hàng ngày càng cẩn thận, coi trọng những giao dịch trên ví điện tử và đòi hỏi các thông tin cá nhân phải được bảo mật, các giao dịch trên ví được thực hiện hiệu quả và chính xác. Mạng Internet đã tạo ra nhiều lỗ hổng trên không gian mạng, do đó các thông tin cần được cung cấp chính xác và có độ tin cậy cao, tạo cảm giác tin tưởng cho người sử dụng khi họ cung cấp các thông tin cá nhân và thực hiện giao dịch qua ví. Để gia tăng độ tin cậy cho dịch vụ ví điện tử, các tổ chức cung ứng dịch vụ cần liên kết với các ngân hàng lớn và có uy tín để nâng cao sự tin tưởng của khách hàng. Các doanh nghiệp cung ứng dịch vụ cũng cần chú trọng vào công tác chuyển đổi số, cải tiến ứng dụng và tăng cường những tiêu chuẩn an toàn trong xử lí, lưu trữ thông tin khách hàng. Hiện nay, người tiêu dùng khá quan tâm đến những lời nhận xét về sản phẩm, dịch vụ, những nhận xét này góp phần làm tăng cường độ tin cậy của sản phẩm, dịch vụ đối với khách hàng. Do vậy, các doanh nghiệp cần cân nhắc sử dụng những người có tầm ảnh hưởng, các chuyên gia trong lĩnh vực tài chính, ngân hàng... để truyền thông cho sản phẩm của mình.

4.2. Giải pháp về sự đồng cảm

Việc nắm bắt và đáp ứng được đúng nhu cầu của khách hàng là một yếu tố quan trọng giúp các doanh nghiệp tăng cường sự đồng cảm với họ. Khách hàng lựa chọn sử dụng ví điện tử vì sự tiện lợi và nhanh chóng khi tiến hành các giao dịch. Các doanh nghiệp cần thiết lập mối quan hệ và liên kết với các bên liên quan (như các ngân hàng và sàn thương mại điện tử) để cổng thanh toán bằng ví điện tử được chấp nhận rộng rãi, mang lại những giá trị cho khách hàng. Ngày nay, các khách hàng nhất là khách hàng trẻ thường sở hữu khá đa dạng các loại tài khoản của nhiều ngân hàng khác nhau, họ cũng thường xuyên mua sắm trực tuyến trên nhiều nền tảng thương mại điện tử như Shopee, Lazada, Tiki, Tiktok Shop nên những đòi hỏi của khách hàng về cơ chế thanh toán linh hoạt là điều mà các doanh nghiệp cung ứng dịch vụ ví điện tử cần phải lưu tâm. Bên cạnh đó, với việc tích hợp các tính năng thanh toán cho những nhu cầu thiết yếu như: Thanh toán tiền điện, nước, điện thoại, phí sinh hoạt chung cư, nộp học phí… cũng giúp khách hàng khai thác được rất nhiều lợi ích từ ví điện tử. Các doanh nghiệp cần đa dạng hóa các tính năng này và thường xuyên bảo trì, nâng cấp hệ thống để giúp quá trình cung ứng dịch vụ được thông suốt. Sự đồng cảm còn được thể hiện qua việc hoàn thiện các hoạt động chăm sóc khách hàng như: Thường xuyên lắng nghe, thấu hiểu và phát hiện ra những nhu cầu, mong muốn mới từ phía khách hàng để tư vấn cho doanh nghiệp của mình, nắm bắt được hành vi người dùng trên cơ sở xác định được các loại hình dịch vụ mà khách hàng lưu tâm để kịp thời cung cấp các ưu đãi cho họ.

4.3. Giải pháp về tính hữu hình

Giao diện của các ứng dụng ví điện tử là một yếu tố quan trọng để thể hiện tính hữu hình của dịch vụ này nên doanh nghiệp cần đầu tư vào xây dựng giao diện các ứng dụng. Bên cạnh đó, các yếu tố như tính dễ sử dụng, nhanh chóng truy cập, cập nhập thông tin, xu hướng, chương trình khuyến mãi, ưu đãi luôn kịp thời, nắm bắt nhanh chóng nhu cầu của thị trường cũng là những yếu tố mà doanh nghiệp cần lưu tâm. Cụ thể, các hoạt động mà doanh nghiệp cần chú trọng để nâng cao sự hài lòng của khách hàng đối với yếu tố này đó là:

- Cải thiện giao diện ứng dụng: Ứng dụng (App) ví điện tử là phương tiện khi giao dịch của khách hàng nên những App có giao diện gần gũi, tinh gọn, dễ sử dụng sẽ được khách hàng ưa chuộng. Các giao dịch cơ bản nên được đặt ở vị trí dễ nhận diện, ngay trên trang chủ của App cùng những thao tác quen thuộc sẽ là điểm cộng.

- Đảm bảo tốc độ truy cập ứng dụng nhanh chóng: Một số đặc điểm trong hành vi của người dùng hiện nay như: Thường mua ngẫu hứng, kết hợp việc mua sắm với nhiều hoạt động khác, ít kiên nhẫn với các ứng dụng có tốc độ chậm hay thường xuyên phải bảo trì. Do vậy, để tránh những rủi ro người dùng từ bỏ ứng dụng vì những lí do trên, các doanh nghiệp cần thường xuyên kiểm tra và nâng cấp hệ thống của mình.

- Sử dụng ngôn ngữ thân thiện với người dùng: Các thuật ngữ, cụm từ không rõ ràng, từ ngữ quá thuần chuyên môn hoặc biệt ngữ sẽ khiến người dùng không hiểu hoặc gây nhầm lẫn trong quá trình thực hiện giao dịch. Do vậy, các ứng dụng cần sử dụng ngôn ngữ dễ hiểu, thông dụng tạo thuận lợi cho người dùng.

4.4. Giải pháp về sự đáp ứng

Để cải thiện sự đáp ứng của dịch vụ ví điện tử, doanh nghiệp cần tới sự kết hợp của ba bên: Bản thân doanh nghiệp, các ngân hàng và các bên đối tác sử dụng dịch vụ trung gian. Về phía doanh nghiệp, cần thường xuyên nâng cao chất lượng của đội ngũ nhân viên chăm sóc khách hàng để có những giải pháp hỗ trợ một cách chính xác và kịp thời với người dùng; xây dựng hệ thống, quy trình bài bản để phản ứng nhanh và giải quyết các sự cố phát sinh trong quá trình cung ứng dịch vụ. Đối với các đối tác cung cấp dịch vụ trung gian (như hạ tầng viễn thông, các đơn vị truyền thông…), doanh nghiệp cần duy trì và mở rộng mối quan hệ với họ để đảm bảo dịch vụ luôn được thông suốt. Về phía các ngân hàng, doanh nghiệp cần nắm bắt thông tin kịp thời về các chính sách, ưu đãi mới để cung cấp cho khách hàng một cách nhanh chóng. Bên cạnh đó, doanh nghiệp cũng cần mở rộng mối quan hệ với các ngân hàng, tìm kiếm các đối tác mới.

Đẩy mạnh các hoạt động truyền thông, marketing, đặc biệt là sử dụng các công cụ xúc tiến bán hàng, mang tới nhiều ưu đãi cho khách hàng khi sử dụng ví điện tử để thanh toán hóa đơn. Lí do dẫn tới việc sử dụng ví điện tử của khách hàng ngoài việc thanh toán tiện lợi và nhanh chóng còn vì những ưu đãi, giảm giá. Tuy nhiên, hầu hết các ví điện tử chỉ áp dụng các chương trình này trong khoảng thời gian đầu đưa ví vào sử dụng hoặc với những khách hàng mới, bởi vậy, các doanh nghiệp nên cân nhắc, cung cấp thêm các mã giảm giá cho khách hàng vào những dịp thích hợp để khách hàng thấy rõ được những ưu việt của hình thức thanh toán này so với các hình thức truyền thống.

4.5. Giải pháp về sự đảm bảo

Khách hàng hài lòng với chất lượng dịch vụ ví điện tử khi các doanh nghiệp thực hiện đủ trách nhiệm và cam kết trong điều khoản sử dụng, đồng thời các giao dịch tài chính cá nhân online của khách hàng đều được bảo mật. Các điều khoản trong quá trình sử dụng dịch vụ, các quy định về xử lí tra soát, khiếu nại... được cung cấp đầy đủ. Trước và trong quá trình sử dụng ví, các doanh nghiệp cần cung cấp thông tin liên quan đến một số yêu cầu bắt buộc hoặc các cảnh báo như:

- Đặt mật khẩu cho thiết bị và tăng cường các biện pháp bảo mật bổ sung khác như: Nhận diện khuôn mặt, dấu vân tay (cho khách hàng tùy ý lựa chọn hình thức cụ thể).

- Sử dụng kết nối mạng an toàn, luôn kết nối với mạng tin tưởng, tránh sử dụng mạng Wifi công cộng.

- Cài đặt ứng dụng từ các nguồn tin cậy.

- Giữ thông tin cá nhân an toàn, cảnh báo và nhắc nhở khách hàng rằng các nhà cung cấp dịch vụ tài chính và nhân viên hỗ trợ sẽ không bao giờ hỏi thông tin cá nhân như mật khẩu hoặc số tài khoản thanh toán.

- Bảo mật thông tin đăng nhập, tránh ghi lại thông tin sử dụng để truy cập vào ví điện tử ở những nơi dễ thấy hoặc lưu trữ trong một một file không được bảo vệ bằng mật khẩu hoặc mã hóa.

- Tạo một mật khẩu duy nhất cho ví điện tử, tránh sử dụng cùng một mật khẩu cho email hoặc các tài khoản mạng xã hội như Facebook, Zalo, Tikok... cho ví điện tử. Việc sử dụng cùng một mật khẩu cho tất cả các tài khoản làm tăng nguy cơ truy cập trái phép.

- Xác định người liên hệ khi xảy ra vấn đề, trong trường hợp khách hàng bị mất hoặc bị đánh cắp điện thoại, các thẻ cá nhân trong ví điện tử cần có cách để liên hệ với trang chủ, trung tâm chăm sóc khách hàng một cách nhanh chóng nhằm bảo vệ an toàn cho số dư trong tài khoản.

5. Kiến nghị

5.1. Với các cơ quan quản lí

- Để tiến tới việc sử dụng thanh toán điện tử trong tiêu dùng đồng bộ cả nước thì các cơ quan chức năng cần đẩy mạnh hoạt động tuyên truyền, hướng dẫn cách thức thanh toán điện tử. Từ đó, góp phần giúp người dân nâng cao nhận thức, đặc biệt là thay đổi các hành vi sử dụng tiền mặt trong thanh toán tiêu dùng.

- Áp dụng những chính sách ưu đãi đầu tư, hỗ trợ tín dụng đầu tư phát triển, khuyến khích những mô hình tổ chức và áp dụng phương pháp kinh doanh thương mại điện tử để thúc đẩy, kích thích đầu tư vào thị trường thanh toán điện tử. Để tạo thói quen cho người dân trong thanh toán điện tử, các cơ quan nhà nước cần phải tiên phong đi đầu trong việc thanh toán điện tử các loại hình dịch vụ công. Việc này cần phối hợp với các ngân hàng để triển khai đồng bộ, góp phần đa dạng hóa các kênh thu nộp, đảm bảo hiệu quả, giảm chi phí và tạo nhiều tiện ích cũng như thuận lợi cho người dân khi thanh toán các loại hình dịch vụ do nhà nước cung ứng.

- Tiếp tục bổ sung hoàn thiện hành lang pháp lí về thanh toán điện tử. Đặc biệt, là quy định cụ thể trong việc phòng ngừa và xử lí các rủi ro trong thanh toán điện tử để bảo vệ quyền và lợi ích chính đáng của người tiêu dùng.

- Ngân hàng Nhà nước Việt Nam cần chủ trì trong việc rà soát, xem xét lại các quy định liên quan đến thanh toán để đánh giá sự phù hợp của khung pháp lí đối với những rủi ro của các hoạt động thanh toán, bao gồm cả phân tầng các công ty cung cấp dịch vụ để đảm bảo giám sát hiệu quả chuỗi giá trị tổng thể của hoạt động thanh toán; nâng cao vai trò của việc chia sẻ dữ liệu giữa các nền tảng và các công ty thanh toán.

5.2. Với các ngân hàng

Thực hiện tốt công tác quảng bá và hướng dẫn khách hàng mở tài khoản, các giao dịch thanh toán qua các phương tiện điện tử, ứng dụng mạnh mẽ khoa học công nghệ trong hoạt động thanh toán, lấy việc cung ứng dịch vụ trên thiết bị điện thoại thông minh làm mục tiêu chính.

6. Kết luận

Kết quả nghiên cứu đã chỉ ra những nhân tố ảnh hưởng đến sự hài lòng của khách hàng về chất lượng dịch vụ khi sử dụng ví điện tử theo mức độ quan trọng giảm dần đó là: Độ tin cậy; sự đồng cảm; sự hữu hình; sự đáp ứng; sự đảm bảo. Do vậy, các doanh nghiệp cung ứng cần ưu tiên các giải pháp theo thứ tự trên nhằm nâng cao sự hài lòng của khách hàng về chất lượng dịch vụ ví điện tử, phối hợp với các cơ quan quản lí nhà nước và các ngân hàng, tổ chức trung gian nhằm khai thác tối đa thị trường tiềm năng này.

Tài liệu tham khảo:

1. Cronin, J.J., & Taylor, S.A (1992), Measuring service quality: A reexamination and extension, Journal of marketing.

2. Kotler, P., & Keller, L. K. (2009), A Framework for Marketing Management, Fourth edition. Published by Prentice Hall.

3. Parasuraman, A Parsu, Zeithaml, Valarie; Berry, Leonard (1988), SERVQUAL: a multiple-item scale for measuring consumer perceptions of service quality, Journal of Retailing.

4. Sulieman, I. S.A., and Warda, F. A.S., (2017) Impact of electronic service quality on customers satisfaction of Islamic banks in Jordan, International Journal of Academic Research in Accounting, Finance and Management Sciences.

5. Đặng Ngọc Biên (2020), Các nhân tố tác động tới sự hài lòng của người dùng dịch vụ ví điện tử, Tạp chí Tài chính kì 1.

6. Mai Ca (2022), Thị trường ví điện tử Việt Nam dự kiến đạt 50 triệu người dùng trước năm 2024, Tạp chí Công Thương.

7. Nguyễn Hà Khiêm (2018), Đánh giá chất lượng dịch vụ ví điện tử: So sánh chất lượng dịch vụ của ví điện tử Momo, Zalopay và Airpay, NXB Trường Đại học Kinh tế - Đại học Đà Nẵng.

8. Nguyễn Thị Liên Hương (2021), Các nhân tố ảnh hưởng đến hành vi sử dụng ví điện tử của người dùng Việt Nam, Tạp chí Kinh tế và Dự báo, 18 (6/2021).

ThS. Bùi Phương Linh

Trường Đại học Thương mại

![[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh](https://vkts.1cdn.vn/thumbs/540x360/2026/06/08/thoibaonganhang.vn-stores-news_dataimages-2026-062026-07-13-_0820260607132359.png "[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh")

![[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026](https://vkts.1cdn.vn/thumbs/540x360/2026/06/04/thoibaonganhang.vn-stores-news_dataimages-2026-062026-03-10-_cover20260603102135.png "[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026")