Thuật ngữ Fintech đã xuất hiện từ khá lâu. Một trong những định nghĩa đầu tiên: “Fintech là từ viết tắt của financial technologies (công nghệ tài chính), kết hợp giữa nghiệp vụ ngân hàng với các kĩ thuật khoa học quản lí hiện đại và máy tính” (Bettinger, 1972). Tuy nhiên, thuật ngữ Fintech trong giai đoạn gần đây lại được gắn với các công ty công nghệ tài chính. Điều này khiến cho việc đưa ra định nghĩa chính xác cho thuật ngữ “Fintech” hiện nay trở nên khó khăn, khi mà ranh giới giữa việc: (i) Các công ty công nghệ tham gia vào thị trường tài chính hay (ii) Các định chế tài chính ứng dụng công nghệ mới đang trở lên mờ nhạt hơn. Việc phân loại hoạt động của các Fintech, theo đó, cũng khá đa dạng vì Fintech không chỉ bó hẹp trong phạm vi các công ty công nghệ cung cấp một số dịch vụ tài chính, mà nên được hiểu rộng hơn rất nhiều, phạm trù Fintech bao gồm các “sáng tạo tài chính” (financial innovation) trên nền tảng công nghệ, bao trùm các định chế tài chính trong hệ thống tài chính như các tổ chức tín dụng (TCTD), các công ty bảo hiểm, chứng khoán, quản lí quỹ… Viện Ổn định tài chính (FSI) của Ngân hàng Thanh toán quốc tế (BIS) đã đưa ra mô hình và cách phân loại bao trùm và rõ ràng nhất, gồm thành 03 phần: Các chính sách hỗ trợ (policy enablers), các công nghệ nền tảng (enabling technology) và hoạt động Fintech (fintech activities).

Tại Việt Nam, các nghiên cứu về Fintech mới chỉ tập trung vào “công ty Fintech” (Fintech theo nghĩa hẹp), hoặc đã có tiếp cận Fintech theo nghĩa rộng (sáng tạo công nghệ tài chính) nhưng chưa chỉ ra được thực trạng tại Việt Nam theo hướng tiếp cận rộng này. Trong khi đó, các nghiên cứu quốc tế về Fintech đã có cách tiếp cận mang tính bao trùm hơn, giải quyết được nhiều khía cạnh vấn đề hơn. Vì vậy, bài viết này sẽ cung cấp một góc nhìn tổng thể hơn về thực trạng của Fintech tại Việt Nam (gồm thực trạng hoạt động của công ty Fintech và công nghệ tài chính) cùng với nghiên cứu các kinh nghiệm về quản lí Fintech trên thế giới để đưa ra đề xuất liên quan tới quản lí Fintech cho các cơ quan quản lí tại Việt Nam.

1. Thực trạng phát triển của Fintech tại Việt Nam

1.1. Thực trạng phát triển của các công ty Fintech tại Việt Nam

Trong những năm gần đây, thị trường Fintech tại Việt Nam đã có những bước phát triển rất mạnh mẽ cả về mặt số lượng, sự đa dạng trong sản phẩm, dịch vụ và thu hút vốn đầu tư. Theo nghiên cứu của Solidiance - một trong những công ty tư vấn chiến lược hàng đầu thế giới, thị trường Fintech Việt Nam đạt 4,4 tỉ USD giá trị giao dịch vào năm 2017 và đạt khoảng 7,8 tỉ USD vào năm 2020, tương đương với mức tăng 77% trong vòng 03 năm (Tuyết và Thủy, 2021). Số lượng các công ty Fintech tại Việt Nam cũng tăng lên nhanh chóng, từ khoảng 40 công ty vào cuối năm 2013 lên đến khoảng 176 công ty ở thời điểm cuối năm 2022 (Hyperlead, 2022). (Hình 1)

Hình 1: Số lượng công ty Fintech tại Việt Nam giai đoạn 2016 - 2022

Nguồn: Statista, Hyperlead

Trong bối cảnh cuộc Cách mạng công nghiệp lần thứ tư và tác động của đại dịch Covid-19, cùng với các động thái tích cực từ phía Chính phủ và các cơ quan chức năng hứa hẹn mang lại nhiều chuyển biến tích cực cho lĩnh vực Fintech tại Việt Nam. Fintech đang hiện diện trong nhiều mặt đời sống và ngày càng ảnh hưởng rộng hơn, mạnh mẽ hơn đến sự phát triển thị trường tài chính - ngân hàng Việt Nam.

Trong bài viết này, nhóm nghiên cứu sẽ phân tích thị trường Fintech Việt Nam theo nghĩa rộng, bao gồm hoạt động Fintech ở 06 nhóm chính: (i) Ngân hàng số; (ii) Huy động vốn cộng đồng; (iii) Quản lí tài sản; (iv) Thanh toán số và tiền điện tử; (v) Công nghệ bảo hiểm; (vi) Hoạt động tài chính liên quan đến tiền kĩ thuật số (Johannes Ehrentraud, 2020).

Ngân hàng số

Tại Việt Nam, mô hình ngân hàng số vẫn còn trong giai đoạn phát triển ban đầu. Hiện nay, thuật ngữ ngân hàng số thường được sử dụng để mô tả các kênh phân phối số của các ngân hàng thương mại (NHTM) truyền thống, còn các mô hình như ngân hàng số thuần túy (Neobank) chưa xuất hiện. Thời gian gần đây, đã xuất hiện một số mô hình hoạt động tương đối giống với mô hình Neobank tại Việt Nam, một số thương hiệu tiêu biểu như Timo, Cake by VPBank hay Tnex. Tuy nhiên, những cái tên này vẫn chưa phải là một ngân hàng số đúng nghĩa. Cả 03 cái tên trên đều không được cấp phép hoạt động bởi Ngân hàng Nhà nước Việt Nam (NHNN), do đó không thể hoạt động như một ngân hàng độc lập mà chỉ là các kênh phân phối của các NHTM truyền thống1.

Huy động vốn cộng đồng và cho vay ngang hàng (P2P Lending)

Tại Việt Nam, mô hình gọi vốn cộng đồng chính thức xuất hiện lần đầu tiên vào khoảng đầu năm 2013 với nền tảng IG9, đã gọi vốn cộng đồng thành công cho 40 dự án với quy mô huy động bình quân từ 7 - 15 triệu đồng/dự án.

Hiện nay, một số nền tảng huy động vốn cộng đồng nổi bật là FirstStep, Comicola, Fundstart, Charity Map, FundingVN… Trong đó, FirstStep là website cho nhiều lĩnh vực về khởi nghiệp như nông nghiệp, phần mềm, giải trí, trò chơi điện tử, từ thiện… FundingVN được thành lập dưới sự bảo trợ Trung tâm Hỗ trợ thanh niên khởi nghiệp thuộc Hội Liên hiệp Thanh niên Thành phố Hồ Chí Minh...

Về phía huy đồng vốn cộng đồng để cho vay, mô hình P2P Lending cũng đã phát triển ở Việt Nam trong những năm trở lại đây, với sự xuất hiện của các công ty hoạt động giống mô hình này từ năm 2016 với trang huydong.com. Kể từ đó, nhiều công ty P2P Lending khác đã dần đi vào hoạt động. Thống kê sơ bộ của NHNN, Việt Nam hiện có khoảng 100 công ty P2P Lending (bao gồm cả công ty đã đi vào hoạt động chính thức và một số công ty đang trong giai đoạn thử nghiệm) như Lendbiz, Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan…

Quản lí tài sản

Đến cuối năm 2022, có 16 công ty Fintech trong lĩnh vực quản lí tài sản đang hoạt động tại Việt Nam. Các sản phẩm chủ yếu mà các công ty Fintech đang cung cấp trên thị trường bao gồm ứng dụng quản lí tài sản (Money Lover, Spendee, MISA Money Keeper...) và ứng dụng đầu tư chứng khoán (Infina, Finhay...). Hoạt động tư vấn tự động (Robo-advisor) tại Việt Nam còn chưa thực sự phát triển so với các nước trong khu vực. Theo số liệu của Statista thì Việt Nam có giá trị tài sản được quản lí bởi Robo-adivsor thấp hơn nhiều so với các nước khác trong ASEAN (chỉ khoảng 5 tỉ USD năm 2022) như Singapore (khoảng 14 tỉ USD), Thái Lan (khoảng 21 tỉ USD), Malaysia (khoảng 16 tỉ USD) hay Indonesia (khoảng 22 tỉ USD) (Phan Trần Trung Dũng, 2023).

Tuy còn trong giai đoạn phát triển ban đầu, nhưng những công ty Fintech quản lí tài sản tại Việt Nam đã được đánh giá rất cao về tiềm năng phát triển. Bằng chứng là việc Fintech AnFin đã nhận được vốn đầu tư lên tới 4,8 triệu USD ở vòng Pre-Series A, hay Finhay với khoản đầu tư lên tới 25 triệu USD trong năm 2022.

Thanh toán

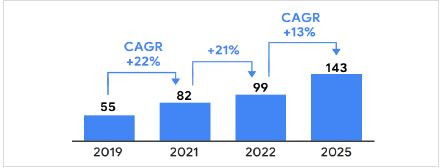

Trong thập kỉ qua, Việt Nam đã chứng kiến sự phát triển đặc biệt đáng kể của lĩnh vực thanh toán điện tử và đây đang là lĩnh vực Fintech phát triển mạnh nhất tại Việt Nam. Đến cuối năm 2022, NHNN đã cấp giấy phép cho 48 doanh nghiệp hoạt động cung ứng dịch vụ trung gian thanh toán tại Việt Nam. Các công ty Fintech tại Việt Nam đã phát triển các ứng dụng và nền tảng thanh toán điện tử để cung cấp các dịch vụ như chuyển tiền trực tuyến, thanh toán hóa đơn, mua sắm trực tuyến và các dịch vụ tài chính khác. Những công ty này đã tạo ra sự tiện lợi và thay đổi cách người dùng tiếp cận và sử dụng dịch vụ tài chính. Theo thống kê của NHNN, thanh toán qua QR Code trong năm 2022 tăng tới hơn 225% về số lượng và 244% về giá trị so với năm 2021. Còn trong 9 tháng đầu năm 2023, tỉ lệ giao dịch thanh toán không dùng tiền mặt tăng 49% về số lượng, giao dịch qua Internet tăng 60,3%, qua kênh điện thoại di động tăng 60,8% và qua QR Code tăng 105%. Trong khi đó, đến cuối năm 2022, tổng số tài khoản Mobile-Money được đăng kí và sử dụng là hơn 3,71 triệu tài khoản với gần 8,9 nghìn điểm kinh doanh được thiết lập và 15,3 nghìn đơn vị chấp nhận thanh toán2. Bên cạnh đó, thị trường Việt Nam cũng có khoảng 120 triệu ví điện tử và có đến 3.300 tỉ đồng được người dân duy trì trong ví điện tử để thanh toán

3 (Google, Bain và Temasek, 2022), ước tính đến năm 2025, lĩnh vực thanh toán tại Việt Nam sẽ tiếp tục tăng trưởng mạnh, lên tới 19%/năm. (Hình 2)

Hình 2: Giá trị giao dịch của thanh toán số tại Việt Nam

từ năm 2019 - 2022 và ước tính đến năm 2025 (tỉ USD)

Nguồn: Google, Temasek, Bain & Company

Công nghệ bảo hiểm (Insurtech)

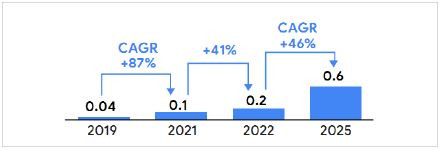

Lĩnh vực Insurtech tại Việt Nam còn khá non trẻ, nhưng đã có những bước phát triển vượt bậc trong thời gian qua. Theo Google, Bain và Temasek, 2022, Insurtech của Việt Nam tuy quy mô còn nhỏ so với các nước như Singapore hay Thái Lan, nhưng lại có tốc độ tăng trưởng lên tới gần 50% mỗi năm, cùng tốc độ với Indonesia và Philippines. Cùng với sự thâm nhập các công ty Insurtech nước ngoài là sự ra đời của các Startup Insurtech tại Việt Nam như INSO, SaveMoney, MIIN, Papaya, OPES… Những công ty này phần lớn có quy mô nhỏ, chủ yếu tập trung vào giai đoạn tiếp cận khách hàng và phân phối sản phẩm bảo hiểm phi nhân thọ vốn có giá trị hợp đồng thấp và không cần nhiều sự tư vấn. Bên cạnh đó, các Insurtech cũng cung cấp các dịch vụ công nghệ cho các công ty bảo hiểm, ví dụ như Papaya cung cấp dịch vụ xử lí hồ sơ bồi thường cho 02 công ty bảo hiểm là FWD và Bảo Long. (Hình 3)

Hình 3: Tăng trưởng bảo hiểm số tại Việt Nam

từ năm 2019 - 2022 và ước tính đến năm 2025

(tổng doanh thu phí của công ty bảo hiểm 1 năm, tỉ USD)

Nguồn: Google, Temasek, Bain & Company

Hoạt động tài chính liên quan đến tài sản kĩ thuật số

Trong hệ sinh thái Fintech tại Việt Nam, mảng hoạt động liên quan đến tài sản kĩ thuật số (Cryptos) và công nghệ Blockchain có số lượng công ty lớn thứ 3, chỉ sau lĩnh vực thanh toán và P2P Lending. Những công ty này chủ yếu là các sàn giao dịch tiền kĩ thuật số, các nền tảng Blockchain và các doanh nghiệp cung cấp các giải pháp dựa trên công nghệ Blockchain. Một doanh nghiệp nổi bật trong lĩnh vực tài sản kĩ thuật số trên thị trường Việt Nam là Sky Mavis, công ty game đã tạo ra trò chơi Axie Infinity. Từ việc tham gia trò chơi, người chơi có thể kiếm được các đồng tiền kĩ thuật số AXS và từ đó có thể giao dịch để đổi lấy tiền thật. Đã có thời điểm Sky Mavis từng được định giá lên tới 3 tỉ USD, vốn hóa thị trường của đồng AXS lên tới hơn 10 tỉ USD với tổng giá trị giao dịch xấp xỉ 2 triệu USD/ngày4. Đến năm 2022, sau sự kiện bị tin tặc tấn công, cùng với thị trường tiền kĩ thuật số trên toàn cầu suy giảm mạnh thì Axie Infinity cũng không còn giữ được giá trị. Một đồng AXS chỉ còn giá trị khoảng 5 - 6 USD5, thấp hơn nhiều mức đỉnh 160 USD vào năm 2021.

1.2. Fintech tại các định chế tài chính Việt Nam

Nhận thức được xu hướng chuyển đổi số cũng như mức độ ảnh hưởng của các tiến bộ công nghệ với lĩnh vực tài chính, những định chế tài chính tại Việt Nam đã và đang đầu tư một cách mạnh mẽ cho quá trình này. Bên cạnh việc đầu tư vào hạ tầng công nghệ, hợp tác với các công ty Fintech cũng là giải pháp mà các định chế tài chính truyền thống đang sử dụng để đẩy nhanh tốc độ số hóa. Sự đầu tư của khu vực tài chính cho chuyển đổi số đã mang lại nhiều thay đổi tại các định chế tài chính, từ quy trình hoạt động đến các sản phẩm, dịch vụ cung cấp cho khách hàng. Cụ thể:

Lĩnh vực ngân hàng

Các công ty Fintech có lợi thế về công nghệ, sáng tạo và mô hình tổ chức linh hoạt song so với các NHTM thì vẫn hạn chế về kinh nghiệm, uy tín và thương hiệu. Tuy vậy, sự trỗi dậy mạnh mẽ của Fintech trong thời gian qua sẽ là một thách thức với các NHTM, khiến thay đổi hoạt động truyền thống của NHTM. Trước thực tế các công ty Fintech đang phát triển mạnh mẽ và có khả năng trở thành đối thủ của ngân hàng (trước mắt là trong lĩnh vực thanh toán và sẽ mở rộng ra nhiều lĩnh vực khác), các NHTM Việt Nam cũng đang lựa chọn 02 giải pháp là đẩy mạnh chuyển đổi số và gia tăng hợp tác với Fintech.

Theo đó, nhận thức được tầm quan trọng của chuyển đổi số, các NHTM đã ứng dụng giải pháp kĩ thuật, công nghệ mới vào các hoạt động nghiệp vụ và cung ứng sản phẩm, dịch vụ để nâng cao hiệu quả hoạt động và tăng trải nghiệm cho khách hàng. Khu vực ngân hàng được đánh giá là chuyển đổi số nhanh và mạnh nhất trong hệ thống tài chính, thể hiện qua: (i) Các NHTM đã đầu tư đổi mới công nghệ và phát triển kênh bán hàng qua công nghệ số như: Internet Banking, Mobile Banking… Ví dụ như NHTM cổ phần Tiên Phong (TPBank) ra mắt dịch vụ “Live Bank” tự động 24/7, NHTM cổ phần Công thương Việt Nam (VietinBank) ra mắt phiên bản iPay Mobile với 50 tính năng mới, tốc độ và tính bảo mật cao; (ii) Tiến bộ công nghệ cũng đang được ứng dụng nhiều hơn trong các nghiệp vụ nội bộ. Một số ngân hàng đã ứng dụng kết hợp công nghệ trí tuệ nhân tạo (AI), học máy (ML) và dữ liệu lớn (Big Data) để đánh giá, phân loại khách hàng và quyết định giải ngân... giúp đơn giản hóa quy trình, thủ tục và rút ngắn thời gian chờ đợi của khách hàng. Các hoạt động quản lí nội bộ, ví dụ như quản lí công việc, chấm điểm hoàn thành nhiệm vụ, quản lí thông tin cán bộ… cũng dần được số hóa hay cao hơn là tự động hóa, giúp tăng năng suất lao động cũng như cải thiện hiệu quả quản lí trong các ngân hàng; (iii) Một số công nghệ của cuộc Cách mạng công nghiệp lần thứ tư cũng được các NHTM nghiên cứu, thử nghiệm, đưa vào hoạt động như công nghệ Cloud Computing (VPBank ứng dụng nền tảng đám mây cho ra mắt ngân hàng số với tên gọi Yolo), công nghệ sổ cái NHTM cổ phần Liên Việt (LienVietPostBank), VietinBank, NHTM cổ phần Sài Gòn (SCB), NHTM cổ phần Á Châu (ACB) sử dụng để ghi nhận chi tiết các giao dịch, công nghệ Blockchain (Ngân hàng trách nhiệm hữu hạn Một thành viên HSBC thực hiện thành công giao dịch tín dụng thư), công nghệ định danh khách hàng điện tử (eKYC)…

Các NHTM có lợi thế về quy mô, mạng lưới rộng lớn và nền khách hàng lâu năm với hệ thống dữ liệu lớn, song bởi vậy sẽ luôn có độ trễ nhất định về công nghệ so với các công ty Fintech. Chính vì vậy, để rút ngắn thời gian, các NHTM Việt Nam cũng đang đẩy mạnh hợp tác với Fintech để cung cấp các sản phẩm, dịch vụ số dựa trên nền tảng đa kênh để đảm bảo trải nghiệm phong phú cho khách hàng như NHTM cổ phần Kỹ thương Việt Nam (Techcombank) và Fastcash, NHTM cổ phần Quốc tế Việt Nam (VIB) và Weezi Digital, VietinBank và Công ty ON (Anh), BE GROUP (Thụy Điển)…

Lĩnh vực chứng khoán

Tương tự như ngân hàng, xu hướng phát triển của Fintech cũng khiến cho các công ty chứng khoán phải đẩy nhanh quá trình chuyển đổi số và tăng cường hợp tác với các Fintech.

Với sự phát triển nhanh chóng của các thành tựu khoa học, công nghệ, các công ty chứng khoán tại Việt Nam đang quan tâm và áp dụng nhiều hơn các tiến bộ công nghệ để ứng dụng vào dịch vụ tư vấn đầu tư chứng khoán. Có thể kể đến một số sản phẩm Robo advisor đang khá thành công hiện nay, đó là TCWealth của Công ty Cổ phần (CTCP) Chứng khoán TCBS; Smart Robo của CTCP Chứng khoán VPS; iBroker của CTCP Chứng khoán BSC; Investment Robot Advisor của CTCP Chứng khoán TVSI; Robo Advisor của CTCP Chứng khoán MB. Ngoài ra, môi giới của các công ty chứng khoán có thể ứng dụng các phương pháp như: Tạo các nhóm trao đổi trên Zalo, Facebook, Telegram...; hoặc dùng các ứng dụng họp trực tuyến như: Zoom, Microsoft Teams… để trao đổi với khách hàng, giúp tiết kiệm thời gian, chi phí, đồng thời tiếp cận được tệp khách hàng lớn hơn.

Bên cạnh việc cung cấp các dịch vụ tư vấn, quản lí tài sản thì hầu hết công ty chứng khoán đều có cung cấp phần mềm hỗ trợ nhà đầu tư giao dịch, quản lí tài sản đầu tư, trong đó có kết nối với các báo cáo tư vấn đầu tư, cũng như một số công ty chứng khoán mạnh về công nghệ (như FPTS với phần mềm EzMobile Trading) cho phép nhà đầu tư có thể sử dụng các công cụ phân tích thị trường, tài sản và quá trình đầu tư của khách hàng ngay trên chính các App cài đặt trên điện thoại di động.

Xu hướng hợp tác với Fintech tại các chứng khoán Việt Nam chưa thực sự mạnh mẽ, nhưng cũng đã bắt đầu để lại một số điểm nhấn. Thí dụ như việc Công ty Chứng khoán DNSE và Ví điện tử ZaloPay vừa kí kết thỏa thuận hợp tác vào tháng 6/2023. Sự hợp tác này mang đến sản phẩm tài khoản chứng khoán đầu tiên trên ví điện tử tại Việt Nam. Ở trường hợp này, công ty chứng khoán là người gia nhập vào hệ sinh thái của Fintech (ZaloPay ghi nhận hơn 11,5 triệu người dùng thanh toán thường xuyên năm 2022, hàng chục nghìn đối tác và điểm thanh toán trên cả nước), cho thấy tiềm năng mà mối quan hệ hợp tác với công ty Fintech mang lại cho các công ty chứng khoán nhỏ.

Lĩnh vực bảo hiểm

Tuy có chậm hơn so với lĩnh vực ngân hàng và chứng khoán, các công ty bảo hiểm tại Việt Nam đang đẩy mạnh quá trình số hóa của mình. Những doanh nghiệp bảo hiểm dẫn đầu thị trường đã đưa ra nhiều sản phẩm, dịch vụ mới dựa trên nền tảng số để nâng cao chất lượng phục vụ khách hàng, ví dụ Bảo hiểm Bảo Việt đã áp dụng hàng loạt giải pháp ứng dụng công nghệ số toàn diện trên hệ thống, cho phép người dùng “tối đa hóa” lợi ích khi truy vấn thông tin chi tiết, đăng kí tham gia và nhận quyền lợi bảo hiểm dễ dàng thông qua thao tác trực tuyến; ứng dụng công nghệ AI, Chatbot trong các hoạt động giới thiệu, tư vấn sản phẩm bảo hiểm; nâng cấp chất lượng dịch vụ chăm sóc khách hàng bằng ứng dụng giám định bồi thường số eClaim. Đặc biệt, công ty này còn đầu tư hoàn thiện hạ tầng công nghệ thông tin hiện đại, điển hình là dự án chuyển đổi số ứng dụng các giải pháp trí tuệ doanh nghiệp trong hệ thống số liệu về tài chính, đầu tư, quản lí rủi ro… Prudential Việt Nam đưa ra Pulse by Prudential - ứng dụng chăm sóc sức khỏe trên nền tảng kĩ thuật số đầu tiên tại châu Á; Manulife Việt Nam triển khai giải quyết quyền lợi Bảo hiểm trực tuyến (eClaims) giúp khách hàng có được những trải nghiệm tốt hơn, thuận tiện hơn trong quá trình thực hiện yêu cầu quyền lợi bảo hiểm trực tuyến. FWD, thông qua ứng dụng công nghệ, nhà bảo hiểm này đã giảm thiểu giao dịch bằng giấy và tiền mặt, chuyển đổi 100% các loại hình giao dịch qua công nghệ số… (D. Ngọc, 2021). Ngoài việc tự đầu tư, xây dựng các ứng dụng này, các công ty bảo hiểm cũng hợp tác với các Insurtech (như ví dụ của Papaya với Công ty Bảo hiểm FWD và Bảo Long đã nêu ở phần trên, hay Igloo hợp tác với Bảo hiểm Bảo Việt để triển khai dịch vụ bảo hiểm thiên tai và hỏa hoạn) để có thể mở rộng hoạt động hay cải tiến quy trình hoạt động của mình.

2. Kinh nghiệm quản lí Fintech, công ty Fintech trên thế giới

Fintech mới đã tạo ra nhiều thay đổi tích cực trong lĩnh vực tài chính. Và cùng với đó là những vấn đề, rủi ro mới như an ninh mạng, rò rỉ thông tin khách hàng, sử dụng dữ liệu sai mục đích, thiếu minh bạch trong hoạt động của doanh nghiệp Fintech… Để ứng phó với những vấn đề này, các quốc gia đã đưa ra quy định dành cho các sản phẩm, mô hình mới cũng như việc ứng dụng công nghệ trong lĩnh vực tài chính. Để thực hiện mục tiêu này một cách hiệu quả, các quốc gia đã áp dụng nhiều cách tiếp cận khác nhau để đảm bảo vừa có thể quản lí hiệu quả những rủi ro mới, vừa tạo điều kiện cho đổi mới sáng tạo. Trong báo cáo năm 2020 của World Bank, 04 cách tiếp cận phổ biến đang được áp dụng là: (i) Chờ đợi và quan sát; (ii) Thử nghiệm và học hỏi; (iii) Cơ chế thúc đẩy sáng tạo; (iv) Cải cách luật pháp. Cụ thể như sau:

Thứ nhất, chờ đợi và quan sát

Cách tiếp cận này có mục đích cho phép các mô hình kinh doanh mới, các đổi mới phát triển mà không bị cản trở bởi những yêu cầu, quy định có thể làm giảm tính cạnh tranh hoặc không tương xứng với rủi ro tiềm ẩn hoặc tính hữu ích về mặt kinh tế của các sản phẩm mới. Trong khi đó, các cơ quan quản lí sẽ có cơ hội giám sát (một cách không chính thức) các xu hướng trên thị trường để xác định lúc cần thực hiện can thiệp chính thức. Nhược điểm của phương pháp này là cần được sử dụng một cách cẩn trọng, các cơ quan quản lí cần tận dụng tối đa khoảng thời gian “chờ đợi” để “quan sát” một cách chủ động, bởi các công nghệ mới có thể phát triển rất nhanh và gây ra nhiều tác động tiêu cực đến thị trường nếu không có sự can thiệp kịp thời.

Ví dụ điển hình của cách quản lí này là tại Trung Quốc. Các doanh nghiệp Fintech tại đây đã có một thời gian dài phát triển tương đối tự do (giai đoạn 2000 - 2015). Điều này đã tạo điều kiện cho các công ty Fintech có thể phát triển, sáng tạo và trở thành những doanh nghiệp lớn, ví dụ Ant Group với Alipay và Tencent với Wechat Pay. Từ năm 2015, Chính phủ Trung Quốc bắt đầu siết chặt việc quản lí với lĩnh vực Fintech do rủi ro với khách hàng và thị trường đã bắt đầu xuất hiện nhiều hơn. Vấn đề này thể hiện rõ nhất tại hoạt động P2P Lending tại Trung Quốc, khi sự phát triển nhanh chóng về số lượng cũng như quy mô của các doanh nghiệp, nền tảng trong lĩnh vực này đã gây ra hậu quả kinh tế đáng kể, như trường hợp của Ezubao, một trong những nền tảng P2P Lending lớn nhất Trung Quốc, đã bị phát hiện hoạt động theo bằng mô hình Ponzi để lừa hơn 900.000 nhà đầu tư vào năm 2015. Hiện nay, có thể nói Trung Quốc đã chấm dứt giai đoạn “chờ đợi và quan sát” để chuyển sang các cách tiếp cận khác chặt chẽ hơn với lĩnh vực Fintech.

Thứ hai, thử nghiệm và học hỏi

Cách tiếp cận này cho phép các mô hình, sản phẩm mới được hoạt động trong các khuôn khổ chặt chẽ, nhưng vẫn có sự linh hoạt nhất định cho từng trường hợp. Các cơ quan quản lí có thể cấp giấy phép hạn chế hoặc miễn trừ một phần cho những công ty Fitnech mới hoặc các định chế tài chính thử nghiệm công nghệ mới. Tuy nhiên, cách tiếp cận này có một số nhược điểm như chỉ phù hợp với các sản phẩm, mô hình có quy mô nhỏ; chỉ phù hợp với cho các cơ quan quản lí có kinh nghiệm và chỉ có thời hạn ngắn, bởi các quy định pháp lí thử nghiệm không theo kịp tốc độ phát triển của thị trường sẽ dẫn đến nhiều rủi ro cho người tiêu dùng và thị trường tài chính. Cách tiếp cận này đã được Philippines sử dụng với dịch vụ Mobile-Money từ năm 2005, hay tại Kenya với dịch vụ Mobile-Money M Pesa từ năm 2007. Ở cả 02 trường hợp này, sau một thời gian thử nghiệm thì các cơ quan quản lí đã ban hành quy định pháp lí chính thức với hoạt động Fintech có liên quan (ở Phillipines là khung pháp lí cho dịch vụ tiền điện tử e-money và các đơn vị cung cấp dịch vụ tiền điện tử vào tháng 3/2009, còn ở Kenya là Luật Hệ thống thanh toán quốc gia vào năm 2011).

Thứ ba, thúc đẩy đổi mới

Trong khi tương tự ở một số khía cạnh với cách tiếp cận thử nghiệm và học hỏi, sự khác biệt chính là cách tiếp cận từ dưới lên, thị trường là động lực dẫn dắt quá trình thích ứng của quy định pháp lí; trong khi đó, cách tiếp cận thúc đẩy đổi mới là từ trên xuống, khi quá trình đổi mới sáng tạo được thúc đẩy bởi cơ quan quản lí. Cách tiếp cận này có 03 dạng phổ biến: Trung tâm đổi mới sáng tạo (Innovation Hub), khung pháp lí thử nghiệm (Regulatory Sandbox) và công cụ tăng tốc pháp lí (Regulatory Accelerators).

Trung tâm đổi mới sáng tạo là đầu mối liên hệ giữa cơ quan quản lí và doanh nghiệp, cung cấp những hướng dẫn, tư vấn về pháp lí, hỗ trợ doanh nghiệp trong việc hoàn thiện các thủ tục hành chính. Ví dụ như tại Hồng Kông, có nhiều trung tâm đổi mới sáng tạo của cả khu vực công và tư nhân đang hoạt động (Cyberport: Công viên kinh doanh với gần 400 công ty Fintech; Tập đoàn công viên Khoa học và Công nghệ Hồng Kông: Cơ sở R&D với hơn 1.300 công ty công nghệ và 13.000 học viên; các phòng nghiên cứu đổi mới của Standard Chartered’s eXellerator, DBS Startup Xchange, HSBC’s ASTRI Research and Development Innovation Lab, HKEX Innovation Lab, Ngân hàng Thanh toán quốc tế (BIS)…), góp phần tạo ra một trung tâm Fintech tại châu Á (800 công ty Fintech, 3.900 công ty khởi nghiệp, hơn 10 kì lân công nghệ).

Khung pháp lí thử nghiệm là một môi trường được kiểm soát có thời hạn được quy định bởi các cơ quan quản lí, trong đó các quy định pháp lí được miễn giảm. Nó cho phép các nhà đổi mới thử nghiệm dịch vụ, mô hình kinh doanh ở quy mô nhỏ. Điểm mạnh của khung pháp lí thử nghiệm là nó cung cấp một môi trường năng động, có tính hỗ trợ cao cho doanh nghiệp, đồng thời giúp các cơ quan quản lí có điều kiện để học hỏi, thu thập dữ liệu góp phần giúp hành lang pháp lí có thể theo kịp các công nghệ mới. Tuy nhiên, khung pháp lí thử nghiệm cũng có thời hạn khá ngắn (khoảng 6 - 24 tháng), sau đó, cơ quan quản lí cần có các kịch bản khi doanh nghiệp hoàn thành thời gian trong khung thử nghiệm. Vì thế, việc vận hành một khung pháp lí thử nghiệm hiệu quả sẽ là thách thức lớn. Một vài ví dụ về khung pháp lí thử nghiệm trên thế giới có thể kể đến như tại Hồng Kông (Sandbox của Cơ quan tiền tệ, Cơ quan Bảo hiểm và Ủy ban Giám sát tài chính và hợp đồng tương lai), Singapore (Sandbox thường, Sandbox Express và Sandbox Plus), Australia (được cập nhật thành cơ chế thử nghiệm pháp lí tăng cường - Enhanced Regulatory Sandbox năm 2017)…

Công cụ tăng tốc pháp lí là công cụ thúc đẩy sự thay đổi tại các cơ quan quản lí, từ đó cho phép sự hợp tác giữa những người tiên phong sáng tạo hoặc công ty Fintech và các cơ quan chính phủ để “tăng tốc” tăng trưởng, đổi mới công nghệ. Sự kết hợp này thường dẫn đến sự hình thành và phát triển của các công nghệ hỗ trợ (Support technology hay Suptech) và công nghệ quản lí (Regtech). Cơ quan kiểm soát tài chính Vương quốc Anh (FCA) đã tiên phong trong việc phát triển và ứng dụng Regtech, tập trung vào 04 nhóm vấn đề là: (i) Cung cấp kĩ năng chuyên môn về quy định pháp lí; (ii) Tạo môi trường thuận lợi cho Fintech và Regtech; (iii) Hướng dẫn về các tiêu chuẩn được chấp nhận; (iv) Giải quyết các rào cản gia nhập, đổi mới và ứng dụng. Cơ quan Quản lí tiền tệ Singapore (MAS) cũng đã ứng dụng nhiều Regtech như: Hợp tác với các cơ quan liên quan để phát triển Singpass - hệ thống định danh số quốc gia; sử dụng mô hình thuật toán để phát hiện các trường hợp nghi ngờ rửa tiền, tài trợ khủng bố; ứng dụng Regtech Apollo - một công cụ giúp tự động đánh giá các dữ liệu thương mại của doanh nghiệp, với mục tiêu là phát hiện các giao dịch đáng ngờ và hành vi thao túng thị trường.

Thứ tư, thay đổi quy định pháp lí tổng thể

Cách tiếp cận là đưa ra những thay đổi trong quy định pháp lí một cách tổng thể, toàn diện để tạo ra một môi trường thực sự thuận lợi cho Fintech. Việc này đòi hỏi sự am hiểu về Fintech cũng như thời gian để nắm bắt được tầm ảnh hưởng của chúng lên thị trường. Do đó, cơ quan quản lí tại nhiều quốc gia đã sử dụng 03 cách tiếp cận được trình bày phía trên để làm nền tảng, giúp họ thử nghiệm và thu thập thông tin để đưa ra các quy định pháp lí phù hợp nhất. Cách tiếp cận này sẽ mang lại những lợi ích dài hạn cho sự phát triển của thị trường Fintech cũng như nền kinh tế, nhưng rất khó để thực hiện hiệu quả. Các quy định quá chặt chẽ sẽ kìm hãm sự đổi mới sáng tạo, còn quá lỏng lẻo sẽ dẫn đến nhiều rủi ro cho người dùng và nền kinh tế. Vì vậy, năng lực của cơ quan quản lí là yếu tố quan trọng nhất với cách tiếp cận này. Ví dụ điển hình của cách tiếp cận này là Chỉ thị Dịch vụ thanh toán số 2 (Payment service directive 2, PSD2) của Ủy ban châu Âu (có hiệu lực từ tháng 01/2018), với mục tiêu là tạo ra một thị trường thanh toán đồng nhất cho khối EU (single Euro payment area), cũng như cải thiện tính an toàn, bảo vệ người tiêu dùng hiệu quả hơn cũng như thúc đẩy sự cạnh tranh và đổi mới sáng tạo trên thị trường. “Quyền truy cập tài khoản” là một trong những điểm nổi bật của PSD2, khi công ty Fintech thực hiện dịch vụ tổng hợp thông tin (AIS) sẽ có quyền tiếp cận những dữ liệu khách hàng mà trước đây các ngân hàng nắm độc quyền. Quy định này tạo điều kiện cho các Fintech cải thiện, mở rộng hoặc thậm chí cơ cấu lại các sản phẩm và dịch vụ hiện có, qua đó thúc đẩy quá trình đổi mới sáng tạo trên thị trường.

3. Thực trạng quản lí Fintech, công ty Fintech tại Việt Nam và đề xuất

Khung pháp lí về Fintech và công ty Fintech tại Việt Nam vẫn ở trong giai đoạn sơ khai. Theo quan sát và nhận định của các tác giả, Việt Nam đang sử dụng cách tiếp cận "chờ đợi và quan sát" để quản lí lĩnh vực Fintech, khi các cơ quan quản lí chủ yếu vẫn đang thực hiện nghiên cứu thị trường và quan sát, học hỏi kinh nghiệm từ các thị trường phát triển hơn. Một trường hợp ngoại lệ trên thị trường là lĩnh vực thanh toán với hành lang pháp lí được phát triển sớm và đầy đủ hơn đáng kể. Bắt đầu từ Nghị định số 101/2012/NĐ-CP ngày 22/11/2012 của Chính phủ về thanh toán không dùng tiền mặt. Sau quãng thời gian quan sát thị trường, Chính phủ đã điều chỉnh các quy định bằng cách ban hành Nghị định số 80/2016/NĐ-CP ngày 01/7/2016, trong đó bổ sung quy định các tổ chức không phải ngân hàng được NHNN cấp phép sẽ được tham gia cung cấp dịch vụ trung gian thanh toán. Thống đốc NHNN cũng đã ban hành Thông tư số 39/2014/TT-NHNN ngày 11/12/2014 hướng dẫn về dịch vụ trung gian thanh toán, và sau đó là Thông tư số 23/2019/TT-NHNN ngày 22/11/2019, với những quy định chi tiết hơn về hoạt động thanh toán, quy định để được nhận giấy phép cung ứng hoạt động trung gian thanh toán cũng như những quy định về hoạt động cung ứng ví điện tử. Ngoài mảng thanh toán thì việc áp dụng cách tiếp cận chờ đợi và quan sát đã ảnh hưởng tiêu cực tới việc quản lí lĩnh vực Fintech tại Việt Nam, khi các quy định pháp lí cho lĩnh vực Fintech nằm rải rác trong các văn bản quy phạm pháp luật và còn nhiều thiếu sót.

Thời gian gần đây, Việt Nam đã có những động thái chủ động hơn trong việc quản lí và hỗ trợ cho lĩnh vực Fintech. Các cơ quan quản lí, đặc biệt là NHNN cũng đang dần chuyển sang sử dụng cách tiếp cận "thử nghiệm và học hỏi". Ví dụ cho xu hướng này là việc Chính phủ ban hành Quyết định số 316/QĐ-TTg ngày 09/3/2021 về việc phê duyệt triển khai thí điểm dùng tài khoản viễn thông thanh toán cho các hàng hóa, dịch vụ có giá trị nhỏ (dưới 10 triệu đồng/tháng); Thống đốc NHNN ban hành Thông tư số 16/2020/TT-NHNN ngày 04/12/2020 sửa đổi Thông tư số 23/2014/TT-NHNN, trong đó cho phép áp dụng thử nghiệm công nghệ định danh điện tử (e-KYC) để mở tài khoản thanh toán có lượng giao dịch nhỏ (dưới 100 triệu/tháng), hay Thông tư số 06/2023/TT-NHNN ngày 28/6/2023 cho phép các ngân hàng thực hiện hoạt động cho vay bằng phương tiện điện tử với những khoản vay giá trị nhỏ (dưới 100 triệu đồng). NHNN cũng đang nghiên cứu, chuẩn bị để triển khai các giải pháp thúc đẩy sáng tạo. Ngày 06/9/2021, Chính phủ đã ban hành Nghị quyết số 100/NQ-CP thông qua đề nghị xây dựng Nghị định của Chính phủ về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng. NHNN cũng đang nghiên cứu để hình thành một trung tâm đổi mới sáng tạo Fintech (Innovation Hub) với sự hợp tác của một số ngân hàng và doanh nghiệp lớn.

Một số đề xuất với cơ quan quản lí

Có thể thấy rằng, thị trường Fintech tại Việt Nam đã đạt được mức phát triển ấn tượng trong thời gian vừa qua. Đây vừa là tín hiệu tích cực, nhưng cũng là thách thức cho các cơ quan quản lí tại Việt Nam, bởi cách tiếp cận “chờ đợi và quan sát” được áp dụng trong giai đoạn vừa qua đang dần mất đi sự phù hợp (như đã phân tích ở trên). Do đó, việc sử dụng các cách tiếp cận mới, phù hợp hơn với điều kiện hiện tại là cần thiết.

Kinh nghiệm quốc tế (đặc biệt là tại Philippines và Kenya) cho thấy, Việt Nam có thể sử dụng cách tiếp cận “thử nghiệm và học hỏi” để quản lí Fintech. Cách tiếp cận này cho phép các cơ quan quản lí vừa có thể kiểm soát các rủi ro của Fintech (có thể bằng cách cho ứng dụng trong phạm vi hẹp), vừa có thời gian để thu thập thông tin, tìm ra phương án quản lí tối ưu. Như đã đề cập ở phần trên, hiện nay, NHNN đã bắt đầu áp dụng phương pháp này với một số hoạt động như e-KYC, Mobile-Money và cho vay bằng phương thức điện tử. NHNN nên xem xét để mở rộng những hoạt động thí điểm này với nhiều hoạt động công nghệ và mô hình kinh doanh hơn nữa. Một vài ví dụ cần được xem xét hiện nay là ngân hàng, công ty chứng khoán hay công ty bảo hiểm số 100% (hiện chưa có quy định để cấp phép cho loại hình doanh nghiệp này), phê duyệt tự động (việc cho vay qua phương thức điện tử hiện nay vẫn cần quyết định cho vay có chữ kí điện tử bởi cấp có thẩm quyền nên chưa thể thực hiện một cách tự động, không qua người phê duyệt), hay việc chia sẻ dữ liệu của khách hàng tại các ngân hàng cho bên thứ ba (như việc các công ty Fintech được tiếp cận dữ liệu khách hàng theo quy định tại PSD2 của EU)… Tuy nhiên, các cơ quan quản lí cũng cần đưa ra một khoảng thời gian thử nghiệm rõ ràng và cần đưa ra hành lang pháp lí chính thức sau đó.

Cơ chế thử nghiệm Sandbox mới được Chính phủ cho phép theo Đề án kinh tế chia sẻ cũng là một bước tiến quan trọng và cần thiết. Vì vậy, NHNN cần sớm hoàn thiện và ban hành cơ chế này để hỗ trợ cho các doanh nghiệp Fintech cũng như các định chế tài chính truyền thống muốn thử nghiệm các sản phẩm mới. Cùng với đó, việc hình thành các trung tâm đổi mới sáng tạo cũng cần được quan tâm hơn nữa. Theo EY và UOB năm 2021, Việt Nam là nước có nhiều trung tâm nuôi dưỡng Fintech (Incubator and Accelarator) thứ hai trong khu vực ASEAN với 24 trung tâm. Tuy nhiên, số lượng chưa bằng một nửa so với quốc gia dẫn đầu là Singapore (52 trung tâm). Với một hệ sinh thái Fintech đang phát triển nhanh chóng, cần có thêm nhiều các trung tâm đổi mới sáng tạo để hỗ trợ cho các doanh nghiệp.

Bên cạnh đó, những chính sách hỗ trợ khác cũng cần được đẩy mạnh như tiếp tục cải thiện cơ sở hạ tầng về viễn thông, mạng Internet, kết nối 5G; hoàn thiện cơ sở dữ liệu thông tin quốc gia cũng như ban hành các quy định cho phép các định chế tài chính và công ty Fintech truy cập, sử dụng kho dữ liệu này; đầu tư giáo dục, đặc biệt là giáo dục đại học và sau đại học để cải thiện nguồn cung cấp nhân lực chất lượng cao trong cả mảng tài chính và công nghệ.

1 Tham khảo điều kiện và điều khoản tham gia của Timo, Tnex tại https://timo.vn/wp-content/uploads/2021/01/Digital-Bank-TnC.pdf và https://www.tnex.com.vn/wp-content/uploads/2021/01/Dieu-khoan-dieu-kien-su-dung-DV-tren-ung-dung-TNEX_28012021.pdf

2 https://doanhnghieptiepthi.vn/xu-huong-thanh-toan-khong-dung-tien-mat-o-viet-nam-tang-manh-

161230529145633248.htm

3 https://vnbusiness.vn/ngan-hang/nguoi-viet-ngay-cang-it-dung-tien-mat-1090365.html

4 https://kinhtedothi.vn/axie-infinity-dieu-gi-da-xay-ra-voi-niem-tu-hao-viet-nam.html

5 https://coinmarketcap.com/currencies/axie-infinity/

Tài liệu tham khảo:

1. ADB (2022). “Building Regulatory and Supervisory Technology Ecosystems: For Asia’s Financial Stability and Sustainable Development.” ADB. 8. https://dx.doi.org/10.22617/TCS220330-2.

2. Alliance for Financal Inclusion (2010). Enabling mobile money transfer: The Central bank of Kenya’s treatment of M-Pesa. Case study, AFI. https://www.gsma.com/mobilefordevelopment/wp-content/uploads/2013/09/enablingmobilemoneytransfer92.pdf

3. Amaral, Miguel (2021). “Case 2. Digitalisation in finance: regulatory challenges and regulatory approaches.” Trong Case Studies on the Regulatory Challenges Raised by Innovation and the Regulatory Responses, của OECD/KDI. Paris: OECD Publishing.

4. Amstad, Marlene (2019). Regulating Fintech: Objectives, Principles, and Practices. ADB.

5. Anh, Nhĩ (2023). VnEconomy. 22 4. https://vneconomy.vn/con-khoang-trong-hanh-lang-phap-ly-cho-fintech.htm

6. BCG và QED Investors (2023). “Global Fintech 2023: Reimagining the future of finance”.

7. Chan, Joelyn (2019). ASEAN Today. 1 4. https://www.aseantoday.com/2019/04/vietnams-wait-and-see-regulatory-approach-inhibits-its-emergence-as-a-regional-fintech-leader/

8. Douglas W. Arner, Jànos Barberis, Ross P. Buckley (2015). “The Evolution of Fintech: A new post-crisis paradigm”.

9. Financial Services Information Sharing and Analysis Center (2023). Navigating Cyber 2023. FS ISAC.

10. González-Páramo, José Manuel (2017). “Financial innovation in the digital age: Challenges for regulation and supervision.”

11. Google, Bain & Temasek (2022). e-Conomy SEA 2022. Google Bain & Temasek.

12. Graham, Sarah (2023). EY. 11 11. https://www.ey.com/en_gl/news/2023/01/cybersecurity-is-number-one-risk-for-global-banks-but-geopolitical-risk-tops-european-banks-concerns

13. Hyperlead (2022). Báo cáo thị trường Fintech Việt Nam 2022.

14. Institut Montaigne (2021). “China’s Fintech: The end of the Wild West.”

15. Johannes Ehrentraud, Denise Garcia Ocampo, Lorena Garzoni, Mateo Piccolo. 2020. Policy responses to fintech: a cross-country overview. FSI.

16. Jungkiu Choi, P.s., Pauline Wray, Shobhit Shubhankar, Jeroen Vandersteen (2020). “The rise of digital banking in Southeast Asian.” BCG. 1 3. https://www.bcg.com/the-rise-of-digital-banking-in-southeast-asia

17. Kizzee, Ken (2023). Parachute cloud. 18 4. https://parachute.cloud/cyber-attack-statistics-data-and-trends/

18. Kwon, K.Y., Molyneux, P., Pancotto, L. và cộng sự (2023). “Banks and FinTech Acquisitions.” Journal of Financial Services Research.

19. Ndung’u, Njuguna (2018). “Njuguna Ndung’u.” University of Cambridge, https://www.jbs.cam.ac.uk/wp-content/uploads/2020/08/2018-keynote-ndungu.pdf

20. Ngọc, Diễm (2021). Bộ Tài chính Việt Nam. 29 6. https://mof.gov.vn/webcenter/portal/ttncdtbh/pages_r/l/chi-tiet-tin?dDocName=MOFUCM203830

21. Ngọc, Đinh Bảo (2022). Tạp chí Ngân hàng, https://tapchinganhang.gov.vn/thi-truong-fintech-tai-viet-nam-co-hoi-va-thach-thuc

22. Pham Ha Thanh, Doan Minh Duc, Nguyen Hoang Hiep (2022). Vietnam Law and Legal Forum, https://vietnamlawmagazine.vn/how-vietnam-legally-adapts-to-the-emergence-of-fintech-48465.html

23. Phan Trần Trung Dũng, Nguyễn Thị Hà Thanh (2023). “Đánh giá so sánh về tiềm năng thâm nhập của dịch vụ công nghệ tài chính, trường hợp so sánh giữa Lào và các quốc gia trong khu vực đối với dịch vụ Robo-advisor.” Kỉ yếu Hội thảo công nghệ tài chính và tiền kĩ thuật số tại Việt Nam. Hà Nội: Đại học Hòa Bình, trang 45 - 54.

24. Saal, Matthew (2018). “Regulating Fintech.” World Bank, https://thedocs.worldbank.org/en/doc/

779871573749633796-0130022019/render Session420191030Internationalperspectiveonfintechregulation.pdf

25. Vinh, Hồng (2023). VnEconomy, https://vneconomy.vn/mobile-money-da-co-gan-4-trieu-nguoi-dung.htm

26. World Bank (2020). How Regulators Respond to Fintech: Evaluating the Different Approaches - Sandboxes and Beyond. Washington, DC: World Bank.

27. Yizhu Wang, Nathaniel Melican (2022). S&P Global, https://www.spglobal.com/marketintelligence/en/news-insights/latest-news-headlines/steady-m-a-continues-to-deepen-bank-fintech-convergence-69421059

TS. Cấn Văn Lực và nhóm nghiên cứu

Viện Đào tạo và nghiên cứu BIDV

![[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh](https://vkts.1cdn.vn/thumbs/540x360/2026/06/08/thoibaonganhang.vn-stores-news_dataimages-2026-062026-07-13-_0820260607132359.png "[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh")

![[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026](https://vkts.1cdn.vn/thumbs/540x360/2026/06/04/thoibaonganhang.vn-stores-news_dataimages-2026-062026-03-10-_cover20260603102135.png "[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026")