Thưa bà, đầu năm 2024, câu chuyện bán vốn cho nước ngoài của một số ngân hàng trở thành vấn đề nóng. Bà đánh giá thế nào về triển vọng sáp nhập và mua lại (M&A) của ngành ngân hàng trong năm nay?

Những năm gần đây, một số ngân hàng lớn tại Việt Nam (như LPBank, SHB, BIDV và Vietcombank) đã có kế hoạch tăng vốn thông qua phát hành riêng lẻ cho nhà đầu tư nước ngoài. Điều này không chỉ phản ánh nhu cầu gia tăng vốn cấp 1 để củng cố hệ số an toàn vốn (CAR) mà còn thể hiện mong muốn mở rộng mạng lưới quốc tế và tiếp cận kiến thức, công nghệ cũng như kinh nghiệm quản trị tiên tiến từ các nhà đầu tư nước ngoài.

Hiện nay, các ngân hàng trong nước đang chịu sức ép gia tăng nguồn vốn cấp 1 để đạt được mục tiêu CAR tối thiểu từ 11-12% vào năm 2025 theo Đề án “Cơ cấu lại hệ thống các tổ chức tín dụng gắn với xử lý nợ xấu giai đoạn 2021 - 2025” (Thủ tướng Chính phủ phê duyệt). Việc cải thiện hệ số CAR trong những năm qua đã cho thấy tiến bộ nhưng vẫn còn thấp so với tiêu chuẩn quốc tế và mức trung bình của ngành ngân hàng trong khu vực.

Tính đến cuối tháng 1/2024, CAR của toàn ngành ngân hàng đạt 11,84%, trong đó nhóm ngân hàng thương mại nhà nước đạt 9,72%, nhóm ngân hàng thương mại cổ phần đạt 11,89%. Con số này của các nước trong khu vực như Indonesia, Philippines, Singapore, Thái Lan và Malaysia đều trên 17%.

Bên cạnh đó, việc mở rộng mạng lưới thông qua sự tham gia của các nhà đầu tư nước ngoài sẽ không chỉ giúp ngân hàng Việt Nam kết nối với các đối tác toàn cầu, mà còn mở rộng khả năng tiếp cận nguồn vốn quốc tế và hợp tác trong các hoạt động thương mại quốc tế.

Về mặt chuyển giao kiến thức, kỳ vọng vào năng lực và kinh nghiệm từ các thị trường phát triển của các nhà đầu tư nước ngoài là rất lớn, bao gồm việc phát triển sản phẩm mới, công nghệ tài chính, quá trình chuyển đổi số, giúp các ngân hàng trong nước nâng cao hiệu quả hoạt động và cạnh tranh.

Với những lợi ích rõ ràng từ các thương vụ M&A và sự hồi phục của thị trường chứng khoán trong nước từ đầu năm 2024 dẫn dắt bởi nhóm ngân hàng, tôi lạc quan về triển vọng M&A trong ngành ngân hàng Việt Nam năm 2024, đồng thời tin rằng sự tham gia của nhà đầu tư nước ngoài sẽ thúc đẩy sự phát triển bền vững và toàn diện cho toàn ngành.

Theo bà, thị trường tài chính, ngân hàng ở Việt Nam có tiềm năng tăng trưởng và lợi thế cạnh tranh gì so với các nước trong khu vực để hấp dẫn các nhà đầu tư nước ngoài?

Thị trường tài chính và ngân hàng Việt Nam trong những năm gần đây thể hiện tiềm năng tăng trưởng đáng kể, được hỗ trợ bởi nền kinh tế vĩ mô lành mạnh. Tốc độ tăng trưởng GDP của Việt Nam đạt trung bình 5,2% trong 5 năm qua, cùng với quy mô dân số lớn hơn 100 triệu dân, tạo ra một môi trường màu mỡ cho sự mở rộng của các dịch vụ ngân hàng, đặc biệt là trong lĩnh vực ngân hàng số và fintech.

Lợi thế cạnh tranh của thị trường ngân hàng Việt Nam còn được cải thiện thêm qua các chính sách của Chính phủ nhằm cải cách ngành tài chính và mở cửa cho đầu tư nước ngoài. Khung pháp lý được thiết kế để đảm bảo ổn định và minh bạch, đang trở nên ngày càng thuận lợi, đặc biệt với Luật Các tổ chức tín dụng 2024 có hiệu lực từ 1/7/2024 với những sửa đổi nhằm mục đích nâng cao tính minh bạch, giảm thiểu rủi ro và tăng tính ổn định của ngành ngân hàng, được kỳ vọng sẽ thu hút thêm các nhà đầu tư nước ngoài cho thị trường tài chính, ngân hàng.

So với các nước khác trong khu vực, Việt Nam nổi bật với nền kinh tế trẻ năng động và sự gia tăng mạnh mẽ của tầng lớp trung lưu. Thêm vào đó, chi phí nhân công thấp tạo cho Việt Nam một lợi thế cạnh tranh về hiệu quả hoạt động của doanh nghiệp, trong đó có ngành ngân hàng.

Qua quá trình làm việc với các định chế nước ngoài, bà nhận thấy họ thường đưa ra tiêu chí gì khi quyết định đầu tư và mức độ đáp ứng của các ngân hàng ở Việt Nam hiện nay ra sao, thưa bà?

Trong những năm gần đây, PwC đã tham gia tư vấn nhiều thương vụ lớn trong ngành tài chính, ngân hàng tại Việt Nam như các giao dịch: Shinhan Bank mua lại mảng bán lẻ của ANZ (năm 2017), Shinhan Card mua lại Prudential Finance (năm 2018), thoái vốn SHBFinance cho Krungsri (năm 2021), SMBC Consumer Finance mua lại 49% vốn điều lệ của FE Credit (năm 2021) và SMBC Bank mua 15% vốn của VPBank (năm 2023).

Qua quá trình làm việc với các nhà đầu tư nước ngoài có ý định đầu tư vào ngân hàng Việt Nam, chúng tôi đã xác định được một số tiêu chí quan trọng thường được đánh giá kỹ lưỡng, bao gồm: sự phù hợp về chiến lược phát triển, vị thế trong ngành, tiềm năng tăng trưởng, hiệu quả hoạt động, các yếu tố quản trị như tính minh bạch và chất lượng quản lý.

Về chiến lược phát triển, mỗi ngân hàng có một cách tiếp cận riêng phù hợp với nhiều nhu cầu đầu tư khác nhau. Tuy nhiên, một điểm chung của nhiều ngân hàng là nhấn mạnh vào đổi mới và đa dạng hóa dịch vụ, đặc biệt là trong lĩnh vực công nghệ tài chính và ngân hàng số, để đáp ứng nhu cầu ngày càng tăng của khách hàng và xu hướng toàn cầu.

Về vị thế trong ngành, các ngân hàng nằm trong số những ngân hàng hàng đầu về quy mô, sở hữu mạng lưới rộng khắp và dịch vụ khách hàng uy tín thường nhận được nhiều sự quan tâm của nhà đầu tư. Tiềm năng tăng trưởng của những ngân hàng này cũng được đánh giá cao, dựa trên tỷ lệ tăng trưởng tài sản và kế hoạch mở rộng vào các phân khúc tăng trưởng nhanh như bán lẻ và doanh nghiệp nhỏ và vừa.

Hiệu quả hoạt động của các ngân hàng trong nước cũng đã không ngừng được cải thiện trong những năm gần đây thông qua việc chuyển đổi số tích cực, qua đó giảm tỷ lệ chi phí trên thu nhập (CIR). Tuy nhiên, một trong những thách thức lớn đối với các ngân hàng Việt Nam hiện nay là việc nâng cao tính minh bạch và chất lượng quản trị, yếu tố đặc biệt quan trọng đối với các nhà đầu tư nước ngoài.

Bắt nhịp với xu hướng toàn cầu, thời gian gần đây thị trường tài chính ở Việt Nam cũng bắt đầu thảo luận nhiều về ESG (môi trường, xã hội và quản trị). Vậy, bên cạnh các tiêu chí truyền thống thì hiện nay nhà đầu tư nước ngoài có đặt thêm điều kiện về ESG đối với các ngân hàng muốn gọi vốn không, thưa bà?

Trong bối cảnh toàn cầu hóa và hội nhập, thị trường tài chính Việt Nam gần đây cũng đã bắt đầu quan tâm nhiều hơn đến các vấn đề ESG. Các nhà đầu tư nước ngoài ngày càng đề cao tiêu chí này trong quá trình đánh giá và ra quyết định đầu tư.

Chính phủ và Ngân hàng Nhà nước Việt Nam đã chỉ đạo các tổ chức tín dụng tích cực phát triển các sản phẩm và dịch vụ ngân hàng hỗ trợ năng lượng tái tạo, năng lượng sạch và các hoạt động kinh tế ít carbon. Đến tháng 9/2023, đã có 47 tổ chức tín dụng có dư nợ tín dụng xanh đạt 564.311 tỷ đồng, chiếm hơn 4,4% tổng dư nợ toàn nền kinh tế.

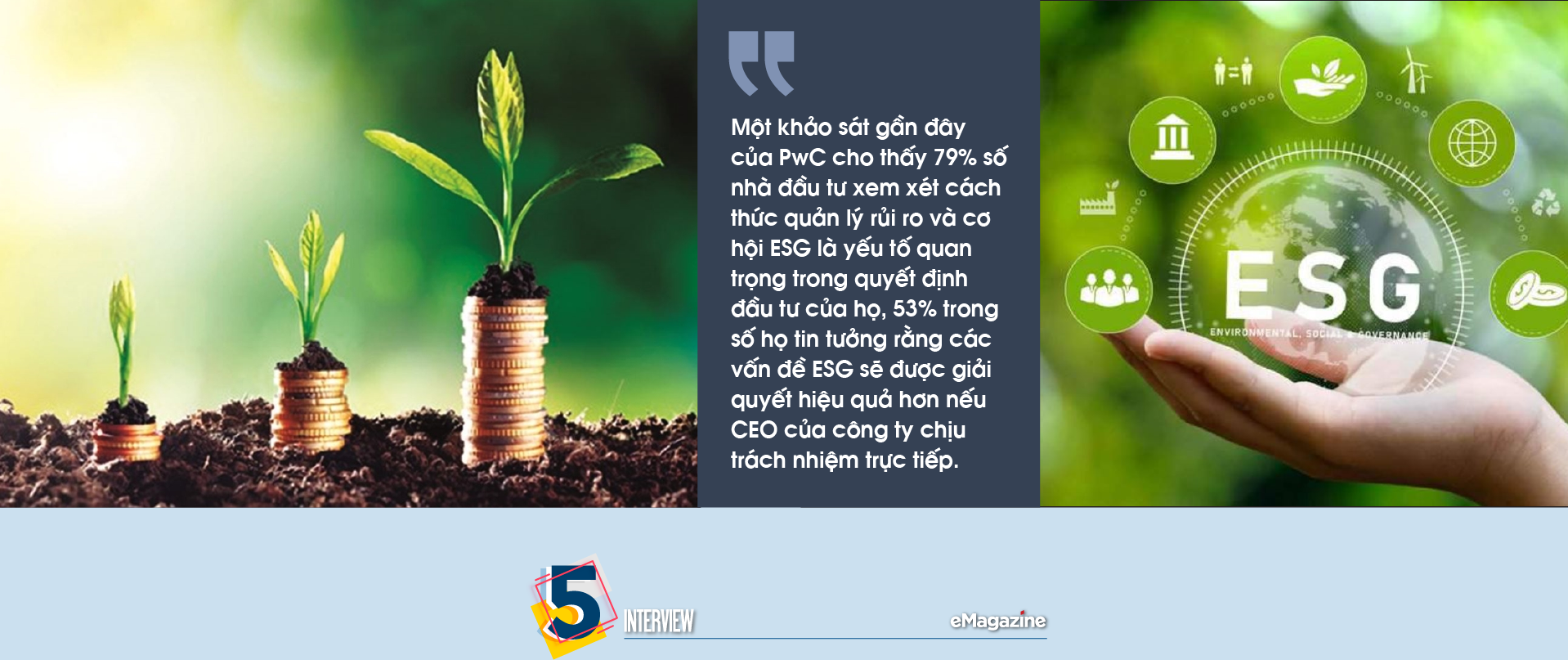

Nhìn chung, các ngân hàng tại Việt Nam đã có nhận thức nhất định về tầm quan trọng của các vấn đề xoay quanh ESG. Kết quả khảo sát của PwC cho thấy 88% số người được phỏng vấn trong ngành dịch vụ tài chính đã thực hiện hoặc có kế hoạch thực hiện các cam kết ESG. Các ngân hàng cũng đã chú trọng vào việc thiết lập hệ thống quản lý rủi ro môi trường và bổ sung rủi ro môi trường vào trong cấu trúc quản trị rủi ro của ngân hàng. Khoảng 50% các ngân hàng thương mại đã xây dựng quy định nội bộ về quản lý rủi ro môi trường và xã hội và hơn 80% đã tiến hành đánh giá rủi ro môi trường trong hoạt động cấp tín dụng.

Bên cạnh đó, nhiều ngân hàng đã lồng ghép các yếu tố ESG vào chiến lược kinh doanh và tầm nhìn dài hạn của mình. Các cam kết và tiêu chuẩn ESG được thể hiện rõ trong các mục tiêu, hành động và được gắn kết với các mục tiêu phát triển bền vững của Liên hợp quốc. Chiến lược này được công bố trong các báo cáo thường niên, trang web của ngân hàng và thông cáo báo chí.

Những nỗ lực này đã làm tăng khả năng thu hút nhà đầu tư nước ngoài, đặc biệt là những nhà đầu tư quan tâm đến các hoạt động bền vững và có trách nhiệm môi trường.

Ngân hàng Nhà nước từng nhiều lần “bật đèn xanh” để nhà đầu tư nước ngoài tham gia tái cơ cấu các ngân hàng yếu kém nhưng cho đến nay chưa có thương vụ nào thành công. Theo bà, điều gì khiến họ chần chừ trong cuộc chơi này?

Trong quá khứ, nhiều nhà đầu tư nước ngoài đã tỏ ra quan tâm đến việc mua lại và tái cơ cấu các ngân hàng thương mại yếu kém tại Việt Nam. Họ đã dành thời gian và nguồn lực để tìm hiểu và đánh giá các cơ hội này, dựa trên những tiêu chí như đã đề cập. Tuy nhiên, sau khi nghiên cứu, hầu hết các nhà đầu tư này đều không thể xác định được một phương án đầu tư hiệu quả, mà chi phí vốn cần bỏ ra lại rất lớn để đầu tư vào các ngân hàng này.

Thêm vào đó, trong những năm gần đây, nhiều khách hàng của các ngân hàng yếu kém đã chuyển sang gửi tiền và sử dụng dịch vụ tại các ngân hàng ổn định hơn. Sự chuyển dịch này càng làm tăng thêm khó khăn cho các ngân hàng yếu kém, khi ngân hàng vẫn phải chịu các chi phí cố định lớn để duy trì mạng lưới và hoạt động hàng ngày. Kết quả là tình hình tài chính của các ngân hàng này ngày càng trở nên tồi tệ hơn, vốn chủ sở hữu giảm sút đáng kể, khiến các ngân hàng này trở nên kém hấp dẫn hơn đối với những nhà đầu tư nước ngoài.

Những thách thức trên đã khiến các nhà đầu tư nước ngoài ngày càng do dự và cân nhắc kỹ lưỡng hơn trước khi quyết định đầu tư thời gian, vốn và công sức vào việc tái cơ cấu các ngân hàng yếu kém.

Chịu hàng loạt yếu tố bất lợi trong những năm vừa qua như đại dịch Covid-19, hoạt động sản xuất, kinh doanh đình trệ, bất động sản đóng băng,… khiến nợ xấu tại các ngân hàng phình to. Liệu điều này có khiến cho ngành ngân hàng kém hấp dẫn đối với dòng vốn ngoại?

Trong những năm gần đây, ngành ngân hàng Việt Nam đã phải đối mặt với nhiều thách thức do đại dịch Covid-19, sự trì trệ trong hoạt động sản xuất, kinh doanh và tình trạng đóng băng của thị trường bất động sản. Những yếu tố này đã dẫn đến sự gia tăng đáng kể của nợ xấu trong các ngân hàng, gây ra khó khăn trong việc thu hút dòng vốn ngoại.

Tuy nhiên, với việc Mỹ dự kiến sớm cắt giảm lãi suất để thúc đẩy hoạt động kinh tế toàn cầu, kinh tế Việt Nam được kỳ vọng sẽ phục hồi, hướng tới mục tiêu tăng trưởng từ 6-6,5% mà Quốc hội đã đặt ra cho năm 2024. Thị trường bất động sản dự kiến sẽ bắt đầu ấm dần lên từ quý II/2024 nhờ vào các chính sách hỗ trợ của Chính phủ, từ đó có thể giúp cải thiện tình hình nợ xấu của các ngân hàng.

Ngoài ra Việt Nam cũng đang đứng trước cơ hội để thu hút nhà đầu tư nước ngoài tham gia xử lý nợ xấu. Hiện nay, thị trường mua bán nợ xấu tại Việt Nam chưa thực sự phát triển, với các giao dịch chủ yếu diễn ra giữa các ngân hàng và công ty quản lý tài sản (VAMC) mà thiếu sự tham gia của các nhà đầu tư và tổ chức tài chính khác. Điều này hạn chế khả năng tái cơ cấu nợ hiệu quả và giảm sự hấp dẫn của ngành ngân hàng đối với nhà đầu tư nước ngoài.

Để cải thiện tình hình và tạo điều kiện thuận lợi hơn cho việc xử lý nợ xấu, Việt Nam cần mở cửa thị trường mua bán nợ xấu cho các nhà đầu tư nước ngoài và các tổ chức phi ngân hàng. Điều này sẽ không chỉ giúp phân tán rủi ro mà còn tăng cường tính minh bạch và chuyên nghiệp trong quá trình xử lý nợ.

Bên cạnh đó, cần có sự điều chỉnh trong luật pháp để cho phép các bên tham gia thị trường có đủ quyền hạn trong việc xử lý tài sản bảo đảm liên quan đến các khoản nợ xấu. Việc này sẽ cải thiện hiệu quả xử lý nợ, đồng thời thu hút thêm các nhà đầu tư chuyên nghiệp vào lĩnh vực này.

![[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số](https://vkts.1cdn.vn/thumbs/540x360/2026/07/03/thoibaonganhang.vn-stores-news_dataimages-2026-072026-02-17-_chatgpt-image-16-59-47-2-thg-7-202620260702170006.png "[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số")

![[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh](https://vkts.1cdn.vn/thumbs/540x360/2026/06/08/thoibaonganhang.vn-stores-news_dataimages-2026-062026-07-13-_0820260607132359.png "[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh")

![[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026](https://vkts.1cdn.vn/thumbs/540x360/2026/06/04/thoibaonganhang.vn-stores-news_dataimages-2026-062026-03-10-_cover20260603102135.png "[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026")

: Từ đầu tàu kinh tế đến khát vọng siêu đô thị châu Á")