Gửi bình luận

Viện Chiến lược Phát triển Kinh tế số

Những xu hướng công nghệ giảm phát thải và đối phó với biến đổi khí hậu, sự nóng lên của trái đất hiện nay.

LTS: Nhu cầu năng lượng trên thế giới ngày càng tăng phục vụ cho các mục đích dân sinh, vận chuyển, công nghiệp, hóa chất. Từ những nguồn năng lượng thô sơ ban đầu như gỗ, con người tiến tới khai thác nguyên liệu hóa thạch như than đá, dầu mỏ, khí đốt… cho đến sử dụng sức nước, sức gió, năng lượng mặt trời, hạt nhân… Nhưng chừng đó năng lượng vẫn là chưa đủ và sẽ còn tiếp tục tăng.

Tuy nhiên, hệ lụy của việc sử dụng các nguồn năng lượng truyền thống như than, dầu mỏ, khí đốt… đang chiếm tỷ trọng lớn là việc phát thải khí chứa carbon, nguyên nhân chính dẫn tới ô nhiễm môi trường, bầu khí quyển trái đất, gây ra hiện tượng nhà kính và làm nhiệt độ trái đất tăng.

Giải pháp cho vấn đề khí thải carbon là sử dụng các biện pháp giảm thải và thu hồi xử lý khí phát thải và đặc biệt nhấn mạnh vào các nguồn năng lượng xanh, sạch không phát thải (net-zero) như thủy điện, sức gió, năng lượng mặt trời…

Bên cạnh đó, có một nguồn năng lượng vô tận và sạch đã được sử dụng hạn chế lâu nay trong một số lĩnh vực như vũ trụ. Hydro (hydrogen) là nhiên liệu sạch, khi được tiêu thụ trong pin nhiên liệu (fuel cell) chỉ tạo ra nước. Hydro có thể được sản xuất từ nhiều nguồn nguyên liệu như nước, khí đốt tự nhiên, sinh khối (phụ phẩm nông - lâm nghiệp như trấu, bã mía, mùn cưa gỗ, dăm bào…),... Những phẩm chất này làm cho nó trở thành một lựa chọn nhiên liệu hấp dẫn cho các ứng dụng vận chuyển và phát điện. Nó có thể được sử dụng trong ô tô, trong nhà, nguồn điện di động và trong nhiều ứng dụng khác.

Vấn đề liên qua đến hydro hiện nay là chi phí để thu được nó còn cao nên hydro chưa được sử dụng rộng rãi.

Để thúc đẩy chuyển đổi năng lượng xanh, sạch hướng tới mục tiêu cân bằng khí thải, nền kinh tế zero carbon vào năm 2050 theo cam kết quốc tế tại Hội nghị COP26, trang thông tin điện tử của Viện Chiến lược phát triển kinh tế số (IDS) sẽ đăng tải loạt bài về xu hướng khai thác và sử dụng nguồn năng lượng hydro.

-------------

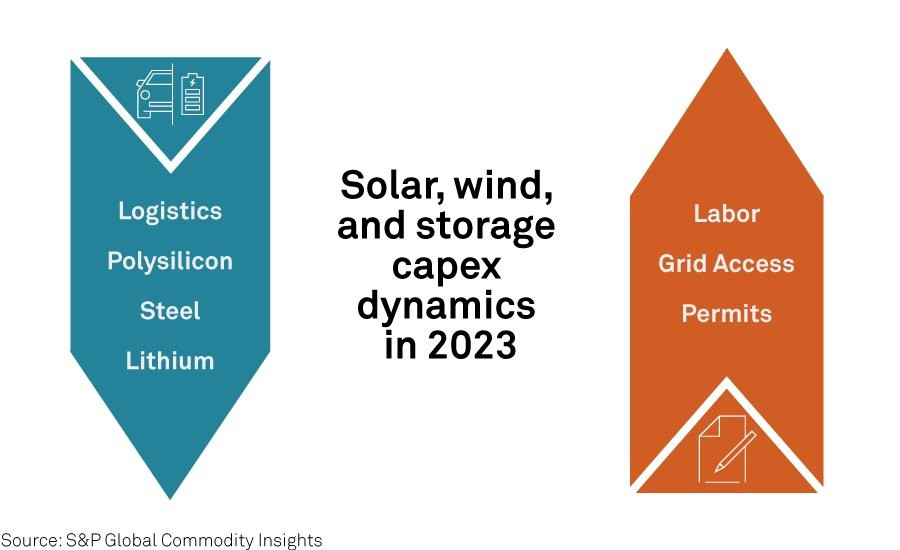

1. Giá các thành phần giảm nhưng vốn đầu tư cho hệ thống năng lượng tái tạo vẫn cao

Vào năm 2023, đầu tư vào năng lượng sạch nằm trong tầm của các khoản đầu tư vào dầu khí toàn cầu.

Sau hai năm hoạt động chặt chẽ của chuỗi cung ứng, chi phí nguyên liệu thô và chi phí vận chuyển giảm vào năm 2023, điều này có tác động trực tiếp đến giá của các thành phần năng lượng mặt trời, gió và lưu trữ năng lượng. Chi phí vận chuyển toàn cầu thậm chí đã trở lại mức trước đại dịch. Tuy nhiên, những mức giá thấp hơn sẽ không chuyển ngay thành vốn đầu tư tổng thể thấp hơn cho các hệ thống điện tái tạo.

Đất đai và kết nối lưới điện hiện đang là nút cổ chai lớn nhất đối với ngành. Điều này có nguồn cung ngoài ý muốn làm tăng chi phí khi các nhà đầu tư tìm cách triển khai vốn nhanh chóng vào các thị trường không đủ kết nối lưới điện sẵn có và trả phí bảo hiểm lớn cho các dự án sẵn sàng xây dựng. Tương tự, một thách thức lớn khác đối với vốn đầu tư cho năng lượng tái tạo là chi phí lao động xây dựng ngày càng tăng. Sự thiếu hụt công nhân lành nghề có nguy cơ đẩy các chi phí này tăng cao hơn mức lạm phát ở các thị trường năng động nhất. Ngoài ra, bất kỳ sự cải thiện nào về rủi ro đầu tư đều bị đối trọng bởi chi phí vốn tăng cao. Ngoài các yếu tố ảnh hưởng đến chi phí tổng thể này, mỗi công nghệ đều có động lực riêng sẽ tác động đến chi phí đầu tư trong năm.

Quang điện mặt trời (photovoltaic - PV). Vào năm 2023, giá mô-đun PV (tấm pin quang điện) quay trở lại đường cong đi xuống như trước khi xảy ra đại dịch, với tốc độ nhanh hơn dự đoán. Trong những tuần đầu tiên của năm 2023, nguồn cung polysilicon đã giảm bớt và giá giảm mạnh. Điều này sẽ ảnh hưởng đến giá mô-đun, ngay cả khi một phần sụt giảm sẽ được bù đắp bởi các nhà sản xuất đang tìm cách phục hồi lợi nhuận.

Do đó, các hệ thống năng lượng mặt trời trên mái nhà khó có thể trở nên rẻ hơn nhiều đối với người dùng cuối do nhu cầu cao. Phân khúc quy mô tiện ích sẽ thu được lợi ích chính từ giá mô-đun thấp hơn và dự đoán nhu cầu về các hệ thống PV lớn sẽ tăng lên trên toàn cầu, thậm chí còn nhiều hơn ở các thị trường mới nổi nhạy cảm về chi phí.

Gió. Giá bán trung bình của các tua-bin được đặt hàng đã tăng liên tục kể từ nửa cuối năm 2021 khi các nhà sản xuất thiết bị gốc (OEM) phương Tây dần bắt đầu chuyển lạm phát chi phí chuỗi cung ứng cho khách hàng để phục hồi lợi nhuận. Với việc lắp đặt tua-bin thường chậm hơn tới hai năm, chi phí vốn của các dự án ở các thị trường phương Tây có thể bắt đầu tăng từ năm 2022 trở đi, cho đến năm 2024. Chi phí vốn dự kiến sẽ ổn định và bắt đầu giảm sau đó, do sự điều chỉnh dự kiến trong giá tuabin từ năm 2023 trở đi. Các yếu tố, bao gồm giảm mạnh chi phí vận chuyển hàng hóa và nguyên liệu thô chính như thép và mối đe dọa ngày càng tăng từ các OEM Trung Quốc với chi phí thấp.

Lưu trữ năng lượng. Vào năm 2023, giá lưu trữ năng lượng (pin và các thành phần cấu thành) sẽ giảm nhẹ khi lithium trở nên sẵn có hơn. Ngay trong nửa cuối năm 2022, giá lưu trữ năng lượng đã ổn định, sau khi tăng 20–30% trong 12 tháng trước đó. Nhu cầu cao giữ cho vốn đầu tư không giảm đáng kể. Các yếu tố thúc đẩy như chi phí năng lượng tăng cao và thúc đẩy chính sách tích cực khiến năm 2023 trở thành năm kỷ lục về lắp đặt bộ lưu trữ năng lượng. Để đáp ứng nhu cầu mở rộng, cạnh tranh nóng lên để đảm bảo cung cấp pin trong chuỗi cung ứng lưu trữ năng lượng.

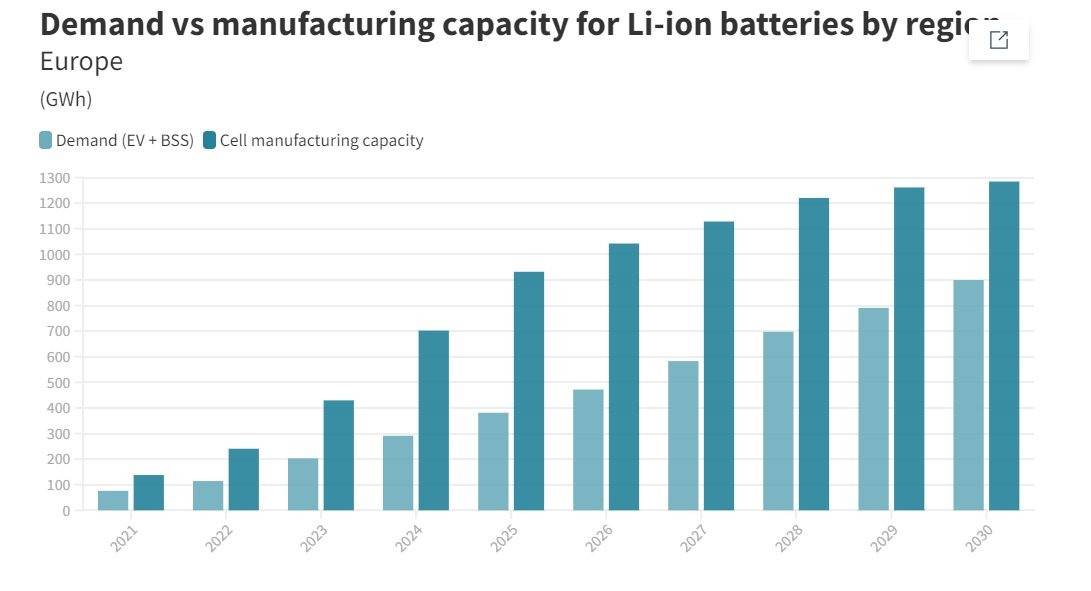

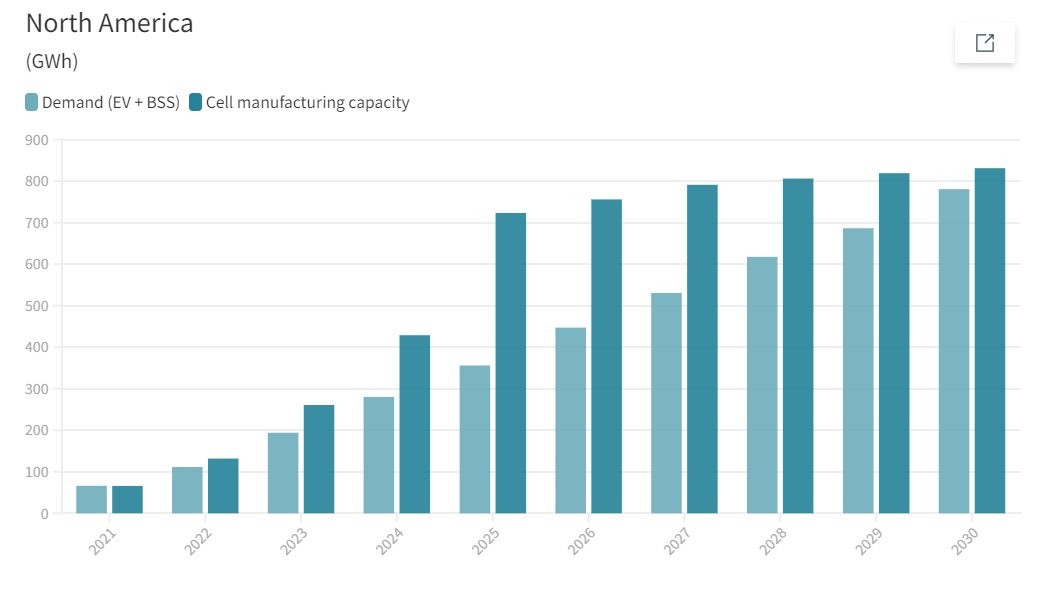

2. Việc xây dựng nhanh chóng các cơ sở sản xuất pin và năng lượng mặt trời dự kiến sẽ diễn ra ở Mỹ và Châu Âu do nhu cầu tăng và lo ngại về an ninh năng lượng

Từ năm 2021 đến năm 2030, Châu Âu và Bắc Mỹ sẽ lắp đặt 2.000 dặm vuông tấm pin mặt trời - gần bằng diện tích Los Angeles.

Trong hai năm qua, chuỗi cung ứng công nghệ sạch toàn cầu đã gặp thách thức trong việc đáp ứng nhu cầu đúng tiến độ. Các đợt đóng cửa, sự kiện địa chính trị và tất nhiên là xung đột Ukraine - Nga đã tàn phá chuỗi cung ứng quan trọng của ngành năng lượng. Điều này đã nâng cao nỗ lực bảo vệ nguồn cung cấp năng lượng trên toàn thế giới và ưu tiên “an ninh năng lượng”. Các chính phủ và người tiêu dùng đã cố gắng giảm sự phụ thuộc vào khí đốt nhập khẩu khi giá tăng cao và nguồn cung hạn chế.

Vào năm 2023, ngành sẽ tiếp tục đáp ứng các cơ chế chính sách khác nhau đã được đưa ra, bằng cách xây dựng gần 500 GW kho lưu trữ năng lượng gió, mặt trời và pin trên toàn cầu - nhiều hơn 20% so với lượng lắp đặt vào năm 2022. Tuy nhiên, vẫn tồn tại những lo ngại về sự thống trị của Trung Quốc trong việc sản xuất thiết bị - đặc biệt là năng lượng mặt trời và pin - và các rủi ro khác nhau liên quan đến việc phụ thuộc quá mức vào một khu vực duy nhất để cung cấp hàng hóa cần thiết.

Điều này đã kích hoạt những tham vọng mới nhằm tăng cường sản xuất trong nước, đặc biệt là ở Châu Âu và Bắc Mỹ. Sự can thiệp chính sách lớn nhất như vậy là một loạt các khuyến khích sản xuất được đưa ra bởi Đạo luật Giảm lạm phát (IRA) ở Mỹ, đưa ra những ưu đãi cho sản xuất địa phương đối với nhiều công nghệ năng lượng sạch nhằm trở nên tự cung tự cấp hơn và kích thích nền kinh tế.

Tương tự, châu Âu có tham vọng lớn trong việc tăng cường lắp đặt năng lượng tái tạo sau thông báo của REPowerEU và muốn tăng khả năng sản xuất tại địa phương. Khả năng tự cung tự cấp, mối quan tâm về nhân quyền, việc làm tại địa phương và các ưu đãi về thuế là một số động lực thúc đẩy hoạt động kinh doanh tại các thị trường này. Những số liệu dưới đây nêu bật cơ hội lớn để nội địa hóa sản xuất năng lượng mặt trời trong nước ở Liên minh Châu Âu và Mỹ, với công suất hạn chế hiện có.

Trái ngược với năng lượng mặt trời, nỗ lực nội địa hóa việc sản xuất tế bào pin đang tiến triển hơn. Với việc các nhà sản xuất xe điện muốn giữ chắc nguồn cung thành phần quan trọng này, một số cơ sở lớn sẽ đi vào hoạt động ở Châu Âu và Bắc Mỹ vào năm 2023, với nhiều cơ sở trong số đó là liên doanh hoặc quan hệ đối tác giữa các nhà sản xuất pin lớn của Châu Á và các OEM ô tô lớn đã thành lập. Kết quả là, trên giấy tờ, Châu Âu và Bắc Mỹ sẽ có đủ năng lực sản xuất tế bào pin cục bộ để đáp ứng nhu cầu địa phương. Tuy nhiên, hàng nhập khẩu tiếp tục chiếm tỷ trọng lớn trên thị trường, vì nhiều cơ sở đang trong giai đoạn phát triển ban đầu và vẫn chưa tối ưu hóa tỷ lệ sử dụng và chi phí. Ngoài ra, phần lớn quá trình xử lý các nguyên liệu thô quan trọng cần thiết cho sản xuất pin tiếp tục diễn ra ở Trung Quốc.

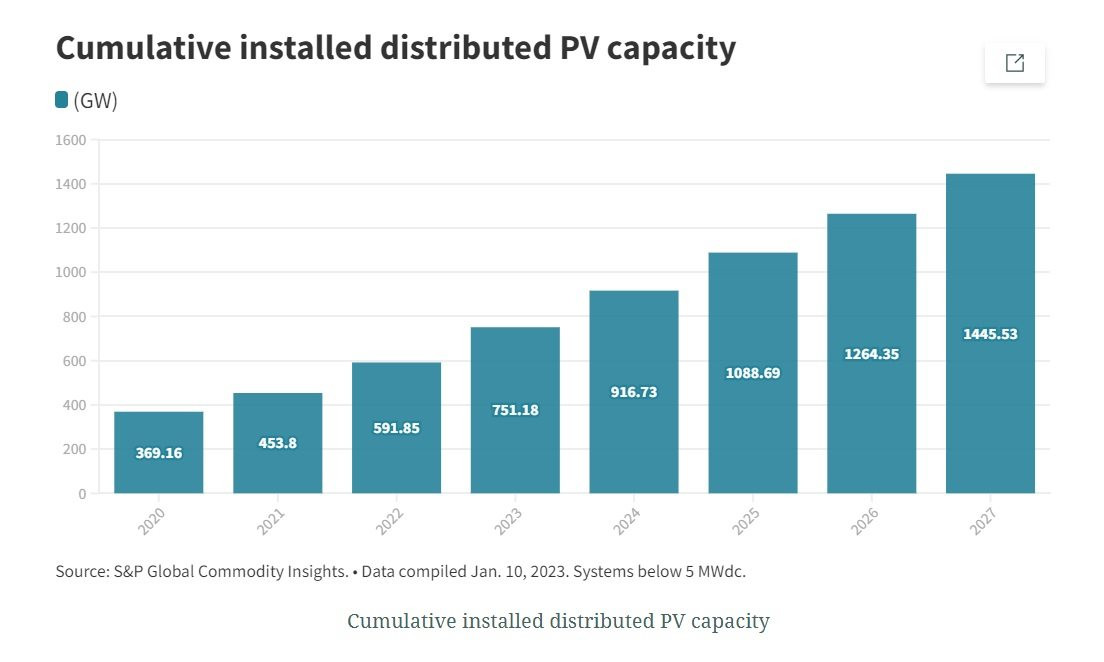

3. Phát điện phân tán mở rộng sang các phân khúc mới trong khi các mô hình kinh doanh phát triển

Đến năm 2026, Hà Lan sẽ lắp đặt 1 kW điện mặt trời dân dụng cho mỗi người dân, đủ để trang trải mức tiêu thụ điện trung bình của cá nhân.

Nếu vào năm 2022, năng lượng mặt trời phân tán là một lựa chọn cung cấp điện chủ đạo trên nhiều thị trường lâu đời, thì vào năm 2023, công nghệ này sẽ lan rộng đến các phân khúc người tiêu dùng mới và giành được chỗ đứng ở các thị trường mới. Các loại hình hộ gia đình và doanh nghiệp nhỏ mới sẽ có quyền truy cập khi có sẵn các giải pháp năng lượng mặt trời dùng chung, tiếp tục mở rộng phạm vi phát điện phân tán. Nhiều hệ thống PV hơn sẽ được ghép nối với bộ lưu trữ khi hỗ trợ chính sách cho các giải pháp được sắp xếp tăng lên.

Trong số các hộ gia đình, phương pháp đầu tư phổ biến nhất tiếp tục là thanh toán trước bằng tiền mặt, có thể được hỗ trợ bởi các khoản tín dụng xanh. Đồng thời, các công ty tiện ích và nhà phân phối điện thúc đẩy một bối cảnh đa dạng hơn, với các lựa chọn hợp đồng thuê, cho thuê và mua bán điện sẽ làm giảm chi phí đầu tư theo yêu cầu của người tiêu dùng. Do đó, các giải pháp tài chính của bên thứ ba này đã lan rộng ra ngoài Mỹ, nơi các mô hình như vậy đã được triển khai rộng rãi trong thập kỷ qua.

Công suất PV phân tán được lắp đặt tích lũy

Người tiêu dùng và công nghiệp triển khai ngày càng nhiều tài chính của bên thứ ba vì tính thanh khoản trở thành mối quan tâm chính của nhiều doanh nghiệp. Các công ty trên nhiều thị trường đang mong muốn đạt được mức giảm hóa đơn tiền điện trong thời gian ngắn, với năng lượng mặt trời tại chỗ là một lựa chọn khả thi. Đối với các nhà cung cấp hệ thống PV (pin quang điện) được tài trợ bởi bên thứ ba, thách thức là đảm bảo hợp đồng với các bên bao tiêu đáng tin cậy, do những rủi ro kinh tế dự kiến vào năm 2023.

Khi quản lý năng lượng và hiệu quả trở nên quan trọng đối với các nhà quản lý tòa nhà, điện mặt trời trở thành yếu tố chính của các giải pháp được đề xuất. Các cấu hình khác nhau kết hợp điện mặt trời với, chẳng hạn như máy bơm nhiệt hoặc xe điện, do đó thúc đẩy các ứng dụng mới cho năng lượng mặt trời phân tán. Nhu cầu quản lý các giải pháp năng lượng phân tán cũng thúc đẩy sự phát triển phần mềm mới.

Các nhà hoạch định chính sách ngày càng hỗ trợ thế hệ phân tán. Việc đưa ra các khoản trợ cấp điện hoặc trần giá để bù đắp hóa đơn của người tiêu dùng ở các thị trường phát triển thực sự có thể kìm hãm việc đầu tư vào các tấm pin mặt trời. Đồng thời, các chính phủ được khuyến khích thúc đẩy sản xuất năng lượng mặt trời phân tán hơn trong một động thái nhằm giảm tổng chi phí trợ cấp. Do đó, bối cảnh chính sách tổng thể sẽ ưu tiên phát điện phân tán hơn, thông qua trợ cấp tiền mặt, giảm thuế giá trị gia tăng, giảm thuế hoặc biểu giá điện. Sự hỗ trợ kết hợp cho năng lượng mặt trời và lưu trữ sẽ lan rộng, tạo ra sự linh hoạt hơn nữa của người tiêu dùng về sản xuất và tiêu thụ điện năng.

4. Những tuyên bố về năng lượng vào năm 2022 do nhu cầu năng lượng cấp bách giờ đây phải “đi từ lời nói đến hành động” để giảm bớt các rào cản hiện tại cho năng lượng tái tạo

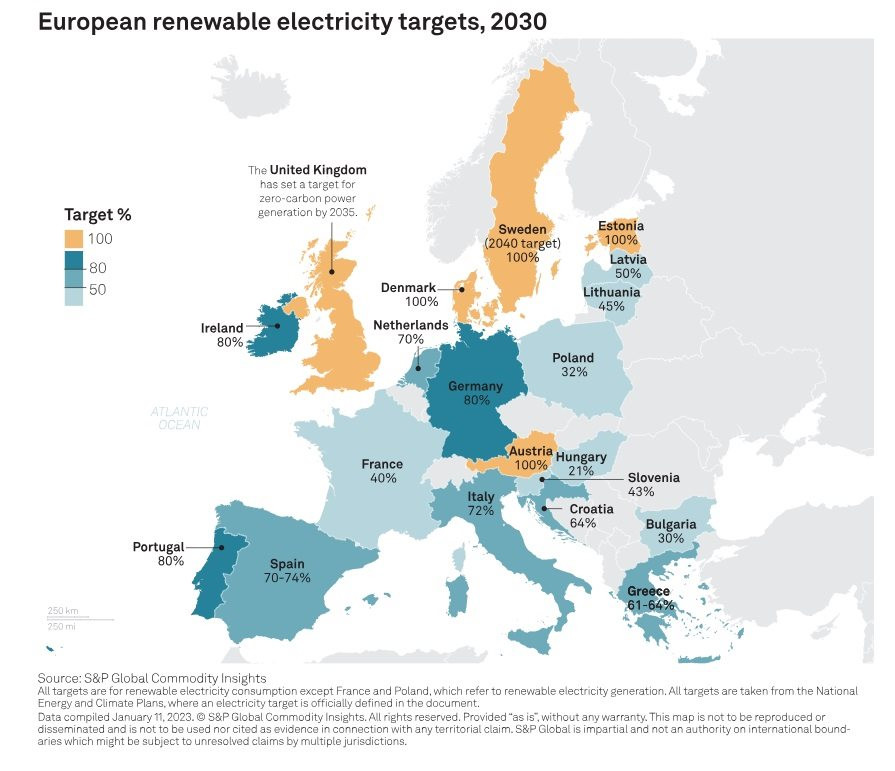

Đan Mạch, Áo và Estonia đang nhắm mục tiêu 100% điện tái tạo quốc gia vào năm 2030, trong khi Đức, Bồ Đào Nha và Ireland nhắm tới 80%.

Sự phát triển trong năm qua đã chuyển trọng tâm, làm nổi bật vai trò trung tâm của công nghệ năng lượng sạch (năng lượng tái tạo, lưu trữ năng lượng, hydro, loại bỏ carbon), không chỉ hỗ trợ nền kinh tế carbon thấp mà còn là động lực chính để tăng an ninh và độc lập về năng lượng, khả năng phục hồi của hệ thống điện. Những cuộc khủng hoảng năng lượng, vật liệu và hậu cần đã đặt ra câu hỏi về cách tiếp cận sản xuất toàn cầu hóa hiện nay và các chuỗi cung ứng đã được thiết lập.

Có một số báo cáo quan trọng về năng lượng vào năm 2022: công bố REpowerEU, đặt nền tảng cho sự tăng tốc mạnh mẽ của năng lượng tái tạo trong Liên minh Châu Âu; việc thông qua dự luật IRA (giảm lạm phát) tại Mỹ, dự luật mở ra 370 tỷ USD đầu tư vào khí hậu và năng lượng tại Mỹ; và công bố đóng góp cập nhật do quốc gia tự quyết định của Trung Quốc đại lục, giúp tăng công suất lắp đặt điện gió và điện mặt trời lên hơn 1.200 GW vào năm 2030.

Bất chấp động lực này, có những rào cản vận hành đáng kể cần phải vượt qua trong thời gian ngắn để nhanh chóng tích hợp năng lượng tái tạo trong hệ thống điện quốc gia. Trong năm 2023 cần gỡ bỏ một số rào cản hiện tại nếu muốn đạt được các mục tiêu vào năm 2030.

Các quy trình cấp phép phải được sắp xếp hợp lý để xử lý hàng loạt dự án. Một số quốc gia châu Âu đang triển khai các biện pháp mới vào năm 2023 sau khi Liên minh châu Âu kêu gọi tất cả các quốc gia thành viên đẩy nhanh việc cấp phép, nhưng triển khai sẽ mất nhiều thời gian hơn ở một số quốc gia và thiếu nhân sự vẫn là một mối lo ngại.

Với những hạn chế về lưới điện được coi là rào cản lớn đối với năng lượng tái tạo, các khoản đầu tư vào việc tăng cường và củng cố cơ sở hạ tầng lưới điện để giảm thiểu tình trạng “tắc nghẽn”. Các công nghệ lưu trữ năng lượng sẽ ngày càng đóng vai trò quan trọng trong vấn đề này như một giải pháp thay thế cho việc nâng cấp lưới điện thông thường.

Cơ sở hạ tầng lưới điện truyền tải trên bờ và ngoài khơi mới cũng như chuỗi cung ứng cần được lên kế hoạch và phát triển để lắp đặt và kết nối một lượng lớn các dự án điện gió cố định ngoài khơi. Việc thiếu các cảng phù hợp để sản xuất, lắp ráp và dàn dựng, cũng như các tua-bin gió và tàu lắp đặt móng có khả năng lắp đặt các tua-bin lớn hơn 15 MW, có thể làm chậm quá trình phát triển chung của công nghệ điện gió ngoài khơi và do đó cần đầu tư đầy đủ kịp thời. .

Các công ty năng lượng tái tạo đã ghi nhận thị trường lao động khan hiếm, đặc biệt đối với một số vai trò như thợ lắp đặt, thợ điện và chuyên gia lưới điện, do số lượng lắp đặt năng lượng tái tạo tăng nhanh. Chính phủ và ngành công nghiệp sẽ phải tăng cường cung cấp các vai trò như vậy để giảm bớt lao động như một nút cổ chai. Một số giải pháp dự kiến sẽ là tăng cường các chương trình học nghề, đặc biệt là cho thợ điện và thúc đẩy chuyển dịch lao động từ các ngành đang suy giảm sang ngành năng lượng tái tạo thông qua các chương trình giáo dục nhằm làm nổi bật các kỹ năng có thể chuyển đổi và khả năng thích ứng.

5. Chiến lược quay vòng của các nhà sản xuất tua-bin phương Tây sẽ củng cố khả năng cạnh tranh của năng lượng gió trong tương lai

Ngành công nghiệp gió toàn cầu dự kiến hàng năm sẽ tiêu thụ nhiều thép hơn nền kinh tế Pháp.

Cuộc chạy đua công nghệ đòi hỏi nhiều vốn đầu tư cho tua-bin mới cùng với lạm phát giá cả và sự không ổn định của chuỗi cung ứng đã khiến ba nhà sản xuất tua-bin lớn của châu Âu cùng nhau báo cáo khoản lỗ hơn 1 tỷ euro trong 9 tháng đầu năm 2022.

Như một phản ứng ngắn hạn, các OEM này đã tăng giá bán tua-bin trung bình lên gần 25% vào năm 2022; giá sẽ bắt đầu ổn định trong năm nay. Tuy nhiên, lợi nhuận dài hạn sẽ được củng cố bởi chiến lược đa hướng liên quan đến mô đun hóa sản phẩm, công nghiệp hóa sản xuất và đa dạng hóa dòng doanh thu.

Để phù hợp với điều này, các nhà cung cấp tua-bin sẽ tiếp tục cắt giảm danh mục sản phẩm và thúc đẩy doanh số bán các nền tảng mô-đun mới và có lợi hơn. Mặc dù xu hướng sử dụng tua-bin lớn hơn dự kiến sẽ tiếp tục, nhưng tốc độ phát triển sản phẩm trong tương lai có thể sẽ chậm lại khi các nhà cung cấp tập trung lại vào việc công nghiệp hóa các mô hình hiện có, lựa chọn chiến lược nghiên cứu và phát triển cải tiến, đồng thời phối hợp công nghệ và sản xuất giữa các bộ phận trong và ngoài nước, tiếp tục phát triển mô đun sản phẩm.

Công suất phát điện đơn vị của tua-bin gió trên bờ dự kiến sẽ tăng gần gấp đôi từ nay đến năm 2030 và gấp ba lần đối với điện gió ngoài khơi.

Bất chấp lời kêu gọi ngày càng tăng đối với các chuỗi cung ứng tự cung tự cấp trong khu vực, kiến trúc tua-bin gió được mô đun hóa vốn đã ủng hộ toàn cầu hóa. Do đó, kỳ vọng một số hợp nhất về phạm vi cung ứng sẽ tiếp tục có lợi cho khu vực Châu Á Thái Bình Dương, chủ yếu dành cho các linh kiện cấp 2 được thương mại hóa và dễ vận chuyển hơn.

Với việc bổ sung gió hàng năm trên toàn cầu sẽ tăng hơn 40% vào năm 2030, các OEM yếu sẽ tiếp tục lựa chọn hợp tác với các nhà sản xuất thiết bị độc lập, tăng thị phần gia công phần mềm và khám phá các mô hình kinh doanh hợp tác mới để mở rộng chuỗi cung ứng.

Mối đe dọa từ các nhà sản xuất tua-bin chi phí thấp của Trung Quốc sẽ tăng lên vào năm 2023, được hỗ trợ bởi khoảng cách giá tua-bin ngày càng lớn với phương Tây, tăng trưởng nhu cầu mạnh mẽ ở thị trường nội địa và thúc đẩy đa dạng hóa quốc tế. Tuy nhiên, những tay chơi này sẽ cần điều chỉnh thêm danh mục đầu tư để tuân thủ mã lưới điện, giảm bớt lo ngại về độ tin cậy, giảm chuỗi cung ứng lấy Trung Quốc làm trung tâm và thực hiện điều này trong khi đối phó với mối đe dọa ngày càng tăng về thuế.

Với mức tiêu thụ thép và các nguyên liệu thô khác cao, ngày càng có nhiều nỗ lực để đảm bảo rằng nguyên liệu thô được cung ứng bền vững. Đối với các OEM phương Tây, các khoản đầu tư vào việc giảm phát thải trong vòng đời và tăng cường khả năng tái chế sẽ ngày càng trở thành điểm khác biệt chính, đặc biệt là ở các thị trường phát triển.

6. Các báo cáo mới làm tăng khoảng cách giữa mục tiêu về điện gió ngoài khơi và thực tế của ngành

Số lần lắp đặt hàng năm phải tăng gấp bốn lần số lần lắp đặt vào năm 2022 để đạt được mục tiêu tích lũy của ngành điện gió ngoài khơi là 240 GW vào năm 2030.

Công suất năng lượng gió ngoài khơi được lắp đặt trên toàn cầu đã tăng hơn 6 GW vào năm 2022 để vượt qua mốc 60 GW, với những bổ sung mới ở Trung Quốc, Vương quốc Anh, Pháp, Đức, Việt Nam, Nhật Bản và Ý. Năng lượng gió ngoài khơi dường như đang trên đà bùng nổ khi nhiều thị trường trưởng thành và mới nổi tìm cách đẩy nhanh tốc độ tăng trưởng của họ thông qua các chính sách chuyên dụng và các mục tiêu quốc gia. Các kế hoạch quốc gia tổng hợp, ngoại trừ Trung Quốc, sẽ đưa công suất lắp đặt điện gió ngoài khơi toàn cầu lên 475 GW vào năm 2050, với một nửa trong số đó (241 GW) đi vào hoạt động vào năm 2030. Để đáp ứng các mục tiêu đầy tham vọng của năm 2030, từ nay đến năm 2030, ngành sẽ cần cung cấp 23 GW công suất mới hàng năm, gấp bốn lần so với mức đặt ra vào năm 2022.

Nhưng ngày càng rõ ràng rằng lĩnh vực điện gió ngoài khơi có khả năng phải đối mặt với những thách thức về chuỗi cung ứng cũng như vấn đề “thiếu tiền” có liên quan do sự cạnh tranh khốc liệt về giá giữa các nhà phát triển điện gió ngoài khơi đã khiến giá trúng thầu giảm xuống mức rất thấp và nguồn cung bị siết chặt. đến mức các khoản đầu tư cần thiết để đáp ứng các mục tiêu năm 2030 có thể bị đe dọa.

Ở châu Âu, có khả năng chính phủ và ngành sẽ thực hiện các biện pháp đủ để kích thích đầu tư dài hạn vào chuỗi cung ứng điện gió ngoài khơi, tránh những hạn chế lớn đối với tăng trưởng và tạo ra nhiều cơ hội đầu tư sinh lời theo thời gian. Các cơ chế đấu giá có khả năng được sửa đổi để thưởng cho gió ngoài khơi phù hợp hơn với giá trị mà nó mang lại cho các mục tiêu kép là chuyển đổi năng lượng và an ninh năng lượng - bằng cách trao thưởng dựa trên nhiều tiêu chí phi giá hơn. Điều này sẽ dần dần giảm bớt cuộc đua xuống đáy và vấn đề thiếu tiền liên quan trong chuỗi cung ứng.

Các nhà sản xuất tua-bin gió đang tập trung vào việc khôi phục lợi nhuận, điều này có thể làm chậm quá trình đầu tư của họ vào các nền tảng thế hệ tiếp theo để sản xuất các tua-bin lớn hơn có nguy cơ khiến các nền tảng hiện có của họ trở nên lỗi thời.

Bên ngoài châu Âu (và Trung Quốc, nơi có ngành công nghiệp nội địa của riêng mình), những hạn chế về chuỗi cung ứng sẽ trì hoãn việc triển khai điện gió ngoài khơi ở một mức độ nào đó, đặc biệt là ở Mỹ và các thị trường châu Á mới nổi.

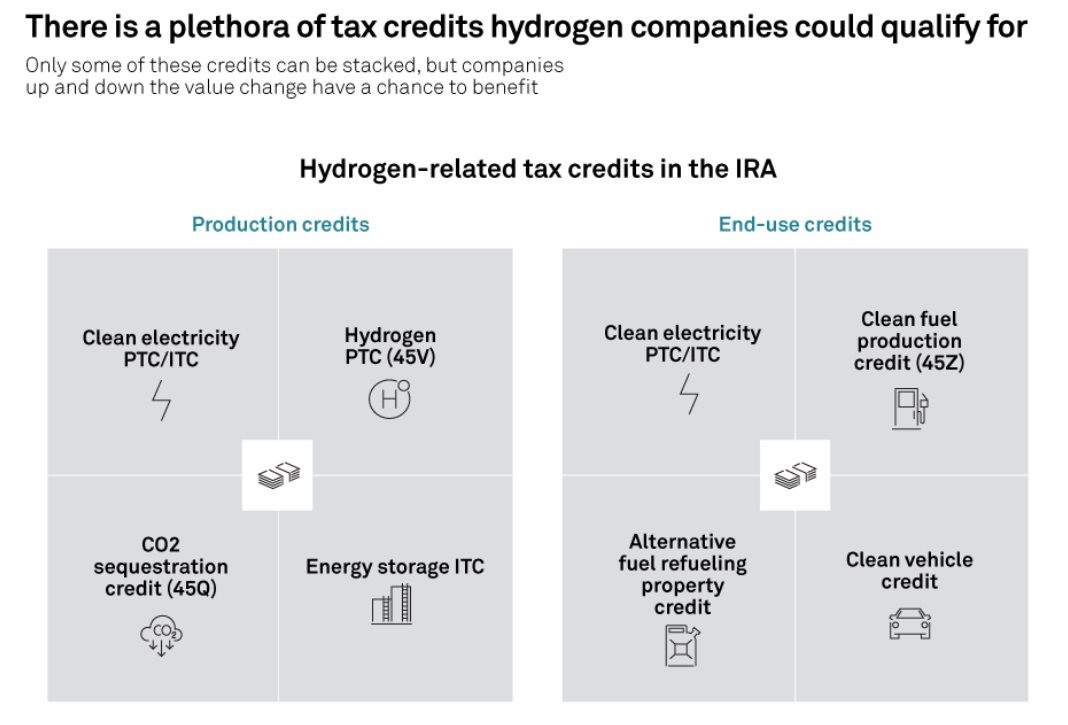

7. Mỹ chiếm vị trí trung tâm trong việc phát triển hydro và CCUS thông qua IRA

Các khoản trợ cấp của IRA (Inflation Reduction Act - giảm lạm phát) cho phép hydro xanh thay thế khí đốt tự nhiên ở Mỹ.

Chính sách liên bang phù hợp đã chuyển Mỹ từ nước chậm thành quôc gia dẫn đầu trong việc phát triển sản xuất hydro các-bon thấp. Sự kết hợp giữa nhiều khoản tín dụng thuế của IRA và các Trung tâm Hydro của Luật Cơ sở hạ tầng Lưỡng đảng đã tạo ra một cuộc chạy đua phát triển dự án trên khắp Bắc Mỹ.

Kết hợp lại, Văn phòng Ngân sách Quốc hội ước tính các dự luật này sẽ cung cấp hơn 375 tỷ USD kích thích cho ngành năng lượng. IRA cung cấp phần lớn nhất, với một loạt các khoản tín dụng thuế bao trùm toàn bộ chuỗi giá trị hydro. Luật này sẽ thay đổi bối cảnh sản xuất, có khả năng làm cho hydro xanh rẻ hơn hydro xám.

Phản ứng đối với chính sách công nghiệp/môi trường mang tính bước ngoặt này là ngay lập tức. Các nhà hoạch định chính sách của Canada có kế hoạch ban hành các khoản tín dụng thuế tương tự trong khi châu Âu đang tiết chế mức độ nghiêm ngặt về cách họ giải thích cho việc tạo ra hydro tái tạo. Nhật Bản và Hàn Quốc đang xem xét triển vọng mới về việc nhập khẩu hydro chi phí thấp và ít carbon từ Bắc Mỹ để đáp ứng các mục tiêu khử cacbon của họ.

Còn khu vực tư nhân đang chờ hướng dẫn từ chính phủ Mỹ để hoàn thiện chiến lược của họ. Các câu hỏi quan trọng liên quan đến trình độ dự án và kế toán carbon trong IRA rất nổi bật. Và các quan chức mua sắm vật lộn với ý nghĩa của các điều khoản “Xây dựng nước Mỹ, Mua nước Mỹ” trong Luật cơ sở hạ tầng lưỡng đảng. Sau khi các rào cản thủ tục này được giải quyết vào năm 2023, cuộc chạy đua phát triển hydro của Mỹ sẽ bắt đầu một cách nghiêm túc.

Các khuyến khích mang tính đột phá từ việc kết hợp dự luật IRA, dự luật cơ sở hạ tầng và Tiêu chuẩn Nhiên liệu Carbon Thấp (LCFS) sẽ đẩy nhanh đáng kể các khoản đầu tư vào các dự án CCUS (Carbon Capture, Utilization, and Storage - thu hồi, sử dụng và lưu trữ Carbon”. Các bang ưu việt sẽ chứng kiến sự tăng tốc đáng kể trong việc triển khai dự án CCUS.

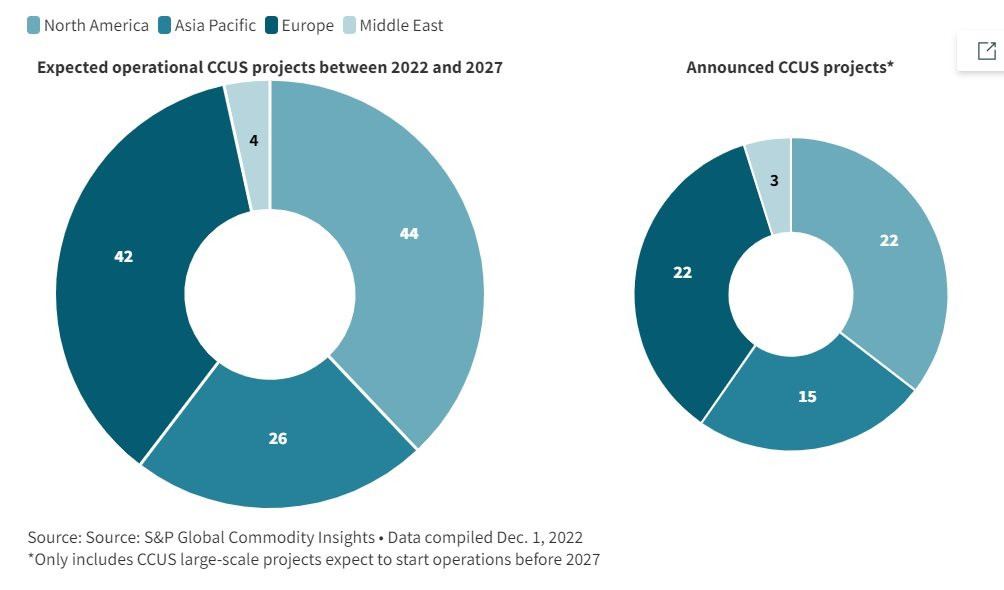

8. CCUS tiếp tục tạo động lực với việc chuyển từ lập kế hoạch sang hành động bắt đầu hình thành thông qua quan hệ đối tác và hợp tác chiến lược

Hơn 70% các dự án quy mô lớn CCUS (thu hồi, sử dụng và lưu trữ cacbon) toàn cầu đang được triển khai đang trong giai đoạn phát triển ban đầu. Chỉ có 3% hiện đang được xây dựng.

Sự đồng thuận tiếp tục được xây dựng dựa trên nhu cầu của các công nghệ CCUS để đáp ứng mục tiêu net-zero (không cacbon). Mặc dù có sự gia tăng đáng kể trong hoạt động, thị trường CCUS vẫn còn rất nhỏ. Trong nửa cuối năm 2022, nhiều công suất khai thác hơn đã được bổ sung vào hệ thống đang hoạt động so với các dự án hiện tại đang chuyển sang giai đoạn lập kế hoạch, nâng tỷ lệ các dự án đang trong giai đoạn phát triển ban đầu lên khoảng 70%.

Một số động lực:

Trung tâm CCUS

Trong số tất cả các dự án mới được công bố trong nửa cuối năm 2022, 11 dự án quy mô lớn được kết nối với các trung tâm CCUS hiện có và 6 dự án được liên kết với các trung tâm CCUS mới, chiếm hơn 40% tổng công suất trong hệ thống đang hoạt động. Việc chuyển từ lập kế hoạch sang hành động đang bắt đầu được định hình bởi các mối quan hệ đối tác và cộng tác chiến lược sử dụng sức mạnh tổng hợp và quy mô để giảm tổng chi phí dự án CCUS và giảm thiểu rủi ro.

Những ngành khó giảm

CCUS đang trở thành một công nghệ giảm thiểu carbon thiết yếu cho các lĩnh vực khó giảm thiểu. Xi măng đang dẫn đầu với nhiều dự án và đầu tư vào công nghệ tiên tiến. Nhiều nhà máy điện trên toàn cầu đã công bố kế hoạch áp dụng CCUS, giúp tăng đáng kể công suất thu hồi carbon dioxide (CO2) dự kiến vào năm 2030.

Thị trường carbon tự nguyện (VCMs)

Thị trường carbon và sự phát triển của một phương pháp chuẩn hóa cho các dự án CCUS trong VCM sẽ trở thành một động lực khác cho sự phát triển của CCUS. Sự quan tâm ngày càng tăng và giá cao hơn đối với các giải pháp dựa trên công nghệ do tiêu chí về tính lâu dài của nó so với các giải pháp dựa trên tự nhiên (NBS) sẽ kích hoạt các khoản đầu tư bổ sung cho các dự án thu giữ không khí trực tiếp (DAC) và CCUS

DAC

DAC được thiết lập để phát triển với nhiều dự án megaton dự kiến trước năm 2030 với sự hỗ trợ chính sách chưa từng có (tức là IRA) và mức đầu tư đã công bố cho công nghệ này, nhưng thách thức lớn nhất (chi phí cao hơn so với các công nghệ thu giữ khác do nồng độ CO 2 thấp) vẫn cần phải được giải quyết vượt qua.

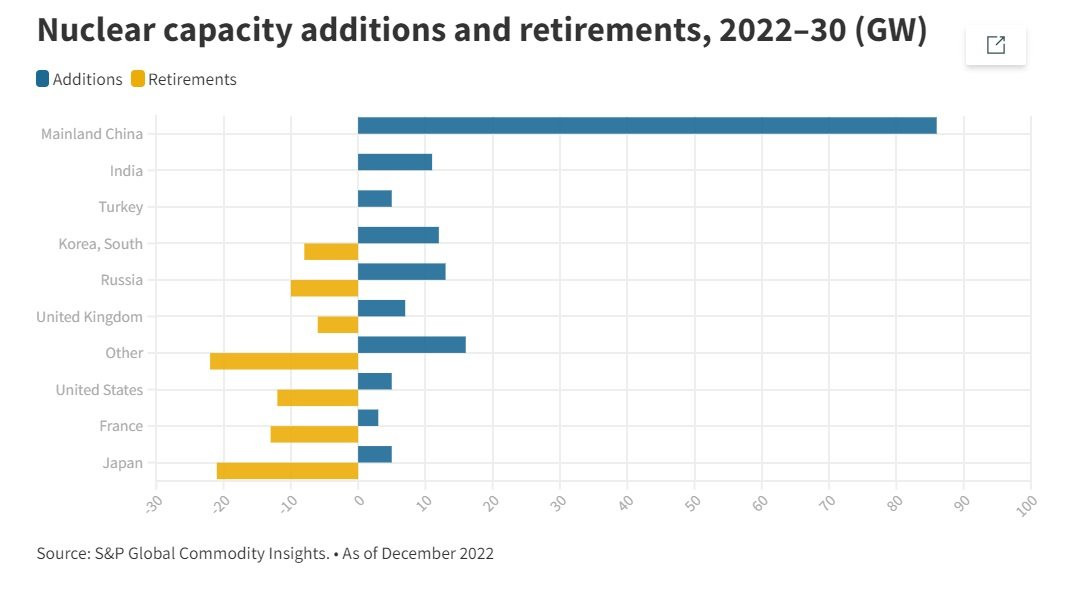

9. Khủng hoảng năng lượng kéo dài tuổi thọ năng lượng hạt nhân

Khoảng 160GW công suất mới được dự báo vào năm 2035, gần gấp đôi so với 13 năm qua.

Động lực đang được xây dựng cho năng lượng hạt nhân. Khi nỗ lực làm chậm quá trình biến đổi khí hậu ngày càng mạnh mẽ, ngày càng có nhiều thừa nhận rằng con đường dẫn đến net-zero (không cacbon) sẽ nhanh hơn và dễ dàng hơn nếu năng lượng hạt nhân là một phần của giải pháp. Điều này phần nào sẽ phụ thuộc vào chính sách khu vực và thái độ thay đổi đối với công nghệ này.

Trọng tâm công suất xây dựng mới cho năng lượng hạt nhân đang chuyển từ Bắc Mỹ và Châu Âu sang Trung Quốc, được dự đoán sẽ chiếm 53% công suất xây dựng hạt nhân mới từ nay đến năm 2035. Tại Mỹ, trọng tâm là mở rộng tuổi thọ, với trợ giúp từ các khoản tín dụng thuế sản xuất mới cho các nhà máy hiện có được giới thiệu với IRA. Song song, những nỗ lực đang được tiến hành để xây dựng một hệ thống với thiết kế mới. Ở châu Âu, sau nhiều cuộc tranh luận và đàm phán, năng lượng hạt nhân đã được thêm vào danh sách loại các hoạt động bền vững của Liên minh châu Âu. Tuy nhiên, trong khi một số quốc gia Tây Âu đang xem xét lại tốc độ của các chương trình loại bỏ hạt nhân, thì việc kéo dài tuổi thọ và các chương trình xây dựng mới hạn chế ở Pháp, Vương quốc Anh và Đông Âu sẽ không bù đắp cho việc nghỉ hưu các nhà máy điện hạt nhân.

Hàng chục lò phản ứng mô-đun nhỏ (SMR) và các thiết kế tiên tiến (thế hệ thứ tư) đang trong những giai đoạn phát triển khác nhau, được hỗ trợ bởi nguồn tài chính công và tư nhân. Rất có thể sẽ đưa vào trình diễn và vận hành thương mại bước đầu của một số thiết kế mới trước năm 2035. Số lượng đáng kể từ các thiết kế tiên tiến, nếu điều đó xảy ra, sẽ đến sớm nhất sau năm 2040. Những thiết kế mới này phải đối mặt với những rào cản chưa từng có, bao gồm những rào cản liên quan đến cấp phép và chuỗi cung ứng, đồng thời chi phí có thể không giảm đủ nhanh để thúc đẩy đủ đơn đặt hàng.

Sử dụng năng lượng hạt nhân rộng rãi hơn. Các thiết kế nhiệt độ cao có tiềm năng sản xuất hydro trực tiếp và thay thế nhiên liệu hóa thạch trong một số lĩnh vực công nghiệp khó khử cacbon. Nhu cầu bổ sung đối với các lò phản ứng cỡ nhỏ có thể đến từ các hệ thống điện không phù hợp với các lò lớn, tại các khu công nghiệp và ở địa điểm xa xôi.

10. Nhiều cơ hội lớn cho nhiều lựa chọn công nghệ năng lượng sạch phi năng lượng hơn, đặc biệt là bơm nhiệt

Lĩnh vực nhiệt là một ngành chậm phát triển trong quá trình chuyển đổi năng lượng, nhưng máy bơm nhiệt được thiết lập để thay đổi tất cả điều đó, cung cấp thị phần sưởi ấm gia đình lớn nhất vào năm 2050. Máy bơm nhiệt có thể sử dụng điện hiệu quả gấp ba lần so với hệ thống sưởi điện tiêu chuẩn.

Một nửa tổng năng lượng cuối cùng được tiêu thụ dưới dạng nhiệt, so với 20% cho phát điện và 30% cho vận tải. Tuy nhiên, chỉ có khoảng 11% nhiệt lượng được sản xuất bằng cách sử dụng năng lượng tái tạo hiện đại - tỷ lệ này thấp hơn nhiều so với sản xuất điện. Và trong khi tỷ lệ năng lượng tái tạo trong sản xuất điện đã tăng gần gấp ba trong thập kỷ qua, thì tỷ lệ năng lượng tái tạo trong nhiệt hầu như không tăng.

Giá khí đốt tăng cao và mối lo ngại về sự phụ thuộc vào nhiên liệu hóa thạch đã khiến các chính sách tập trung hơn vào lĩnh vực nhiệt. Điều này đang tạo cơ hội cho nhiều loại công nghệ có thể giúp đẩy nhanh quá trình khử cacbon của nhiệt. Máy bơm nhiệt sẽ đóng vai trò quan trọng trong quá trình chuyển đổi đó, đặc biệt là trong việc sưởi ấm tòa nhà và các mục đích sử dụng nhiệt độ thấp khác.

Doanh số bán máy bơm nhiệt toàn cầu hàng năm tăng 13% từ năm 2020 đến năm 2021 và tăng 34% ở Châu Âu. Năm nay dự kiến sẽ là một năm kỷ lục khác, được thúc đẩy bởi các chính sách khuyến khích mới. Ví dụ, kế hoạch REPowerEU đặt mục tiêu tăng gấp đôi tốc độ triển khai máy bơm nhiệt hiện tại, dẫn đến việc lắp đặt thêm 30 triệu thiết bị từ năm 2022 đến năm 2030. Ngày càng có nhiều thị trường ở Liên minh Châu Âu cấm lắp đặt nồi hơi sử dụng nhiên liệu hóa thạch ở các khu vực mới. gia đình, và một số đang đưa ra lệnh cấm thay thế nồi hơi dầu khí trong những ngôi nhà hiện có. Tại Mỹ, IRA nhằm mục đích giảm giá cụ thể và tín dụng thuế tiêu dùng để cải thiện nguồn cung cấp năng lượng gia đình, bao gồm cả máy bơm nhiệt. Máy bơm nhiệt sẽ là chìa khóa để khử cacbon trong hệ thống sưởi dân dụng; giá khí đốt tăng cũng mang đến những cơ hội mới cho công nghệ này trong công nghiệp (chủ yếu là thực phẩm và giấy).

Vào năm 2023, mong đợi nhiều thông báo quan trọng hơn từ các nhà sản xuất để mở rộng năng lực sản xuất, cũng như hoạt động M&A trong một ngành rất phân mảnh. Trong thời gian tới, sự đổi mới sẽ tập trung vào các giải pháp giúp giảm chi phí trả trước, đồng thời tập trung vào các tính năng thông minh và linh hoạt giúp máy bơm nhiệt dễ dàng lắp đặt và vận hành hiệu quả hơn.

Bài tiếp theo: Chuyển đổi năng lượng - Những đổi mới sẽ thay đổi thế giới của chúng ta

![[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số](https://vkts.1cdn.vn/thumbs/540x360/2026/07/03/thoibaonganhang.vn-stores-news_dataimages-2026-072026-02-17-_chatgpt-image-16-59-47-2-thg-7-202620260702170006.png "[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số")

: Từ đầu tàu kinh tế đến khát vọng siêu đô thị châu Á")