Gửi bình luận

Viện Chiến lược Phát triển Kinh tế số

Mặc dù tăng trưởng GDP của Việt Nam đã có những dấu hiệu tích cực, xu hướng nợ xấu gia tăng trong hệ thống ngân hàng vẫn là một vấn đề đáng lo ngại. Nguyên nhân chính của tình trạng này đến từ đâu?

Tăng trưởng tổng sản phẩm trong nước (GDP) chín tháng đầu năm 2024 đạt 6,82% so với cùng kỳ năm trước, trong đó riêng quí 3 vừa qua tăng đến 7,4%. Con số này cao hơn đáng kể so với mức tăng 5,66% trong quí 1 và 6,93% trong quí 2. Diễn biến này cho thấy nền kinh tế Việt Nam đang thể hiện xu hướng phục hồi vững chắc, sau những thách thức từ đại dịch Covid-19 và bất ổn kinh tế toàn cầu trong những năm qua.

Các báo cáo cũng cho thấy các động lực kinh tế đang dần cải thiện, đặc biệt là từ quí 2 đến nay. Trong đó, các lĩnh vực chính như sản xuất công nghiệp, đặc biệt là ngành chế biến - chế tạo, các hoạt động ngoại thương và dịch vụ tiếp tục có những dấu hiệu khởi sắc hơn, đóng góp tích cực vào bức tranh tăng trưởng chung của nền kinh tế. Động lực đầu tư ở khu vực tư nhân cũng đang dần phục hồi trước những triển vọng tích cực trở lại của kinh tế Việt Nam.

Sự phục hồi này, về lý thuyết, sẽ giúp các doanh nghiệp cải thiện tình hình tài chính, mở rộng hoạt động sản xuất kinh doanh và từ đó tác động tích cực lên chất lượng tín dụng của các ngân hàng. Vì khi doanh nghiệp kinh doanh hiệu quả, họ có khả năng trả nợ tốt hơn, giúp giảm bớt áp lực lên hệ thống ngân hàng. Tuy nhiên, thực tế lại không hoàn toàn diễn ra như vậy, dù GDP đang ngày càng tăng trưởng tích cực, rủi ro nợ xấu trong nền kinh tế vẫn tiếp tục gia tăng.

Theo số liệu cập nhật gần nhất từ Ngân hàng Nhà nước (NHNN), tỷ lệ nợ xấu nội bảng của hệ thống đến cuối tháng 7-2024 ở mức 4,75%, cao hơn mức 4,55% vào cuối năm 2023 và 2% vào cuối năm 2022. Ngoài ra, nợ tiềm ẩn rủi ro cũng không ngừng tăng lên, trong khi các khoản vay đã bán cho Công ty Quản lý tài sản của các tổ chức tín dụng Việt Nam (VAMC) vẫn chưa được xử lý triệt để. Nếu tính cả nợ xấu nội bảng, nợ bán cho VAMC và nợ tiềm ẩn rủi ro, tổng nợ xấu thực tế của hệ thống ngân hàng vào cuối quí 2-2024 lên đến 6,44%, đáng chú ý là tỷ lệ nợ xấu của khối ngân hàng thương mại cổ phần tư nhân lên đến 7,77%.

Với miếng bánh tăng trưởng ngày càng mất cân bằng, sự chênh lệch giữa các doanh nghiệp FDI và doanh nghiệp trong nước ngày càng mở rộng, dễ hiểu vì sao xu hướng nợ xấu vẫn tiếp tục gia tăng, khi hầu hết doanh nghiệp nội địa hiện nay đều sử dụng vốn vay ngân hàng trong nước.

Cần biết rằng quy mô dư nợ tín dụng của hệ thống ngân hàng - là cấu phần mẫu số để tính toán tỷ lệ nợ xấu toàn ngành, cũng đã liên tục tăng mạnh trong thời gian qua, với mức tăng trưởng 13,78% trong năm 2023; 6,1% trong nửa đầu năm 2024 và 9% tính đến ngày 30-9-2024. Nhưng điều đó cũng không giúp kiềm hãm được đà đi lên của tỷ lệ nợ xấu, cho thấy số dư nợ xấu tuyệt đối (phần tử số) đã gia tăng đáng kể trong thời gian qua.

Trong khi rủi ro nợ xấu phát sinh mới ngày càng gia tăng, công tác xử lý các khoản nợ xấu cũ lại đang gặp nhiều thách thức. Thị trường bất động sản trầm lắng khiến việc xử lý tài sản bảo đảm là nhà đất không còn dễ dàng như trước. Đặc biệt, theo Luật các tổ chức tín dụng 2024, quyền thu giữ tài sản bảo đảm của các tổ chức tín dụng bị hạn chế nhiều so với Nghị quyết 42/2017 trước đây của Quốc hội, khiến việc xử lý nợ xấu cũng khó khăn hơn.

Mặc dù tăng trưởng GDP tích cực, nhưng cũng cần xem xét lại liệu tăng trưởng GDP có đang dựa trên nền tảng bền vững, khi mà động lực chính của nền kinh tế thời gian qua dường như chủ yếu đến từ khu vực doanh nghiệp có vốn đầu tư trực tiếp nước ngoài (FDI) và các hoạt động ngoại thương, thay vì từ khu vực doanh nghiệp trong nước.

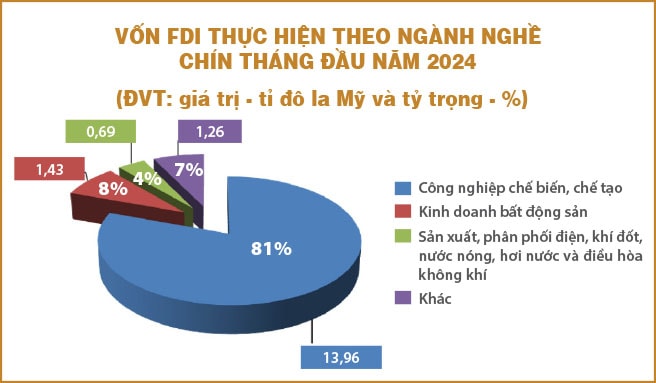

Theo báo cáo của Tổng cục Thống kê, khu vực FDI tiếp tục đóng góp lớn vào kim ngạch xuất khẩu của Việt Nam, với giá trị chiếm hơn 72% tổng kim ngạch xuất khẩu cả nước trong chín tháng đầu năm 2024. Các ngành công nghiệp chế biến - chế tạo, vốn là lĩnh vực thu hút FDI mạnh mẽ nhất, khi chiếm hơn 80% tổng vốn FDI thực hiện trong chín tháng đầu năm 2024, vẫn đang là động lực chính thúc đẩy tăng trưởng GDP.

Ở chiều ngược lại, các doanh nghiệp trong nước, đặc biệt là các doanh nghiệp nhỏ và vừa, vẫn đang đối mặt với muôn vàn khó khăn và thách thức, như nhu cầu thị trường thấp, chi phí sản xuất tăng cao do giá nguyên liệu và chi phí vận chuyển leo thang, cùng với tình trạng khan hiếm lao động và các vấn đề về tài chính, dòng tiền.

Một số liệu đáng chú ý là số lượng doanh nghiệp rút lui khỏi thị trường tiếp tục tăng mạnh 21,5% so với cùng kỳ năm trước, lên con số 163.800 doanh nghiệp trong chín tháng đầu năm, bình quân một tháng có 18.200 doanh nghiệp rút lui khỏi thị trường. Điều này cho thấy, dù GDP tăng trưởng tích cực, nhưng nhiều doanh nghiệp vẫn không đủ khả năng phục hồi và duy trì hoạt động, khi nền kinh tế vẫn đang trải qua quá trình đào thải mạnh mẽ.

Với miếng bánh tăng trưởng ngày càng mất cân bằng, sự chênh lệch giữa các doanh nghiệp FDI và doanh nghiệp trong nước ngày càng mở rộng, dễ hiểu vì sao xu hướng nợ xấu vẫn tiếp tục gia tăng, khi hầu hết doanh nghiệp nội địa hiện nay đều sử dụng vốn vay ngân hàng trong nước. Trong đó, các doanh nghiệp thuộc các lĩnh vực như bất động sản, xây dựng, dịch vụ và bán lẻ… vẫn đang gặp rất nhiều thách thức. Các khoản vay trong những lĩnh vực này thường có nguy cơ cao trở thành nợ xấu khi doanh nghiệp không có khả năng trả nợ đúng hạn, bao gồm cả lượng trái phiếu đã phát hành trong thời gian trước mà nay sắp đáo hạn hàng loạt.

Bên cạnh đó, nợ tái cơ cấu - những khoản nợ được tái cấu trúc để hỗ trợ doanh nghiệp gặp khó khăn trong giai đoạn trước đó, cũng đang dần chuyển thành nợ xấu khi các doanh nghiệp không thể phục hồi nhanh chóng như kỳ vọng. Với quy mô nợ cơ cấu lại đang chiếm 2% tổng dư nợ, con số này có thể tiếp tục tăng lên trong thời gian tới khi quy mô dư nợ bị ảnh hưởng bởi cơn bão số 3 (Yagi) lên tới 165.000 tỉ đồng, chiếm khoảng 1,12% tổng dư nợ của nền kinh tế.

Đại diện NHNN mới đây chia sẻ, hiện nay nhiều khoản nợ đang trong diện được cơ cấu lại theo các quy định, và lượng nợ xấu nằm trong số nợ đang cơ cấu lại không phải con số nhỏ, cộng với tác động từ cơn bão Yagi mới đây. NHNN sẽ theo dõi sát sao xu hướng nợ xấu, đặc biệt là các khoản nợ cơ cấu lại. Đây là vấn đề đòi hỏi các ngân hàng cần có phương án xử lý kịp thời trong thời gian tới.

Tái cơ cấu nợ dù chỉ là giải pháp tạm thời, nhưng với các khoản vay tái cơ cấu tiếp tục tăng lên, không chỉ tác động trực tiếp đến doanh nghiệp mà còn gây áp lực lớn cho hệ thống ngân hàng. Dù tái cơ cấu nhưng các ngân hàng vẫn phải trích lập dự phòng rủi ro tín dụng theo tiến độ quy định. Các ngân hàng cũng suy giảm khả năng cung cấp tín dụng mới, vì một lượng vốn đã bị mắc kẹt và phải mất nguồn lực tập trung vào xử lý nợ cũ. Ngoài ra, nợ xấu và nợ tái cơ cấu tăng cũng khiến các chỉ số tài chính của ngân hàng suy yếu, khả năng thu hút vốn nước ngoài và khả năng vay mượn từ các tổ chức quốc tế sẽ bị giảm sút.

![[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh](https://vkts.1cdn.vn/thumbs/540x360/2026/06/08/thoibaonganhang.vn-stores-news_dataimages-2026-062026-07-13-_0820260607132359.png "[Emagazine] Kiến tạo dòng vốn cho siêu đô thị TP. Hồ Chí Minh")

![[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026](https://vkts.1cdn.vn/thumbs/540x360/2026/06/04/thoibaonganhang.vn-stores-news_dataimages-2026-062026-03-10-_cover20260603102135.png "[Infographic] Tình hình kinh tế - xã hội tháng 5 và 5 tháng đầu năm 2026")