Keywords: Intellectual capital, business strategy, loan growth, banking operation.

1. Giới thiệu

Trong những năm qua, tài sản vô hình nói chung và vốn trí tuệ (Intellectual Capital - IC) nói riêng đã và đang được các chuyên gia quốc tế thừa nhận như là động lực quan trọng cho sự phát triển bền vững về kinh tế và xã hội. Điều này chủ yếu đến từ sự đóng góp ngày càng tăng của tài sản vô hình đối với tiềm năng tăng trưởng và phát triển kinh tế trong bối cảnh kỷ nguyên kỹ thuật số. Trên thực tế, phát triển vốn trí tuệ và sự sáng tạo luôn là yếu tố giúp các doanh nghiệp (và quốc gia) tạo ra sự khác biệt trong môi trường cạnh tranh ngày một gia tăng và đóng vai trò quan trọng đáng kể trong chiến lược dài hạn. Theo đó, một trong những yếu tố chính quan trọng nhất của năng lực cạnh tranh là vốn trí tuệ và việc sử dụng tiềm năng sáng tạo và đổi mới như một điều kiện tiên quyết cho sự phát triển ổn định trong thời gian tới. Chính vấn đề này cho thấy một bước ngoặt trong kinh tế học, khi các tổ chức (kể cả quốc gia) chuyển từ lợi thế cạnh tranh ngoại sinh chủ yếu dựa vào tài sản hữu hình và các yếu tố sản xuất truyền thống sang lợi thế cạnh tranh nội sinh chủ yếu dựa vào tài sản vô hình và năng lực cốt lõi của con người (Suciu và Năsulea, 2019).

Xuất phát từ bối cảnh trên, việc tìm hiểu tác động của đầu tư phát triển vốn trí tuệ đến hiệu quả hoạt động của ngân hàng trở nên vô cùng cần thiết. Với ý nghĩa đó, bài viết này nhằm điều tra thực nghiệm về việc phát triển vốn trí tuệ ảnh hưởng ra sao đến hoạt động cho vay của các NHTM Việt Nam, bởi lẽ tăng trưởng cho vay góp phần không nhỏ vào mục tiêu tăng trưởng của Việt Nam trong những năm qua. Dựa trên bộ dữ liệu của 26 NHTM niêm yết giai đoạn 2006 - 2020, kết quả hồi quy cho thấy mối quan hệ tích cực phát triển vốn trí tuệ và tăng trưởng cho vay. Bằng chứng thực nghiệm vẫn đứng vững thông qua các biện pháp kiểm tra độ bền vững của mô hình nghiên cứu.

Thông qua nghiên cứu, chúng tôi hy vọng đóng góp thêm vào dòng nghiên cứu ảnh hưởng của vốn trí tuệ đối với các hoạt động kinh doanh của ngân hàng. Chúng tôi tin rằng đây là nghiên cứu đầu tiên điều tra thực nghiệm về mối quan hệ giữa phát triển vốn trí tuệ và hoạt động cho vay của ngân hàng tại Việt Nam. Hơn nữa, nghiên cứu được thực hiện trong giai đoạn kéo dài từ trước, trong và sau khủng hoảng tài chính toàn cầu và do vậy, sẽ cung cấp một bức tranh tổng thể nhất về tác động phát triển vốn trí tuệ đến hoạt động của các NHTM trong nước. Chúng tôi tin rằng nghiên cứu là thật sự hữu ích đối với các nhà điều hành ngân hàng cũng như cơ quan quản lý khi đối mặt với một trong những chiến lược kinh doanh quan trọng của ngân hàng hiện đại - phát triển vốn trí tuệ trong kỷ nguyên công nghệ số.

2. Các nghiên cứu liên quan

Nhìn chung, nhiều nghiên cứu đã chứng minh khía cạnh tươi sáng của vốn trí tuệ trong việc hỗ trợ hoạt động ngân hàng. Đơn cử, dựa trên 10 ngân hàng trong nước ở Malaysia từ năm 2007 đến năm 2016, nghiên cứu của Poh và cộng sự (2018) cho thấy vốn trí tuệ ảnh hưởng tích cực đáng kể đến hoạt động ngân hàng. Ngoài ra, kết quả chỉ ra một số khác biệt dựa trên các thước đo khác nhau về hiệu quả hoạt động ngân hàng và các giai đoạn được lựa chọn. Tương tự, bằng cách sử dụng một số lượng lớn các ngân hàng Hoa Kỳ, kết quả hồi quy của Meles và cộng sự (2016) cho thấy mối quan hệ tích cực giữa hiệu quả vốn trí tuệ và lợi nhuận ngân hàng, trong đó, yếu tố vốn con người là động lực chính trong việc thúc đẩy hiệu quả tài chính của các ngân hàng. Tương tự, bằng chứng thực nghiệm của Yalama (2013) cũng cho thấy vai trò quan trọng của việc triển khai vốn trí tuệ tại các ngân hàng Thổ Nhĩ Kỳ, đặc biệt là về dài hạn. Dựa trên khoảng 17 ngân hàng ở Thổ Nhĩ Kỳ, phân tích hồi quy của tác giả chứng minh rằng việc triển khai này giúp các ngân hàng tăng cường khả năng sinh lời, giá trị thị trường và năng suất. Kết quả nghiên cứu gần đây của Le và Nguyen (2020) chỉ ra rằng vốn trí tuệ tương quan thuận chiều với lợi nhuận của hệ thống ngân hàng. Tóm lại, những phát hiện này ủng hộ vai trò quan trọng của vốn trí tuệ trong việc thúc đẩy hoạt động ngân hàng và đạt được lợi thế cạnh tranh.

Trong khi đó, một số nghiên cứu cũng cho thấy tác động ngược của vốn trí tuệ đến hoạt động ngân hàng. Đơn cử như, dựa trên bộ dữ liệu của 16 ngân hàng niêm yết tại Thái Lan từ năm 1996 đến năm 2007, Tran và Vo (2018) không tìm thấy mối tương quan giữa vốn trí tuệ và lợi nhuận của các ngân hàng. Các phát hiện của nhóm tác giả này cũng chỉ ra rằng, năng lực vốn sử dụng là nhân tố chính thúc đẩy lợi nhuận ngân hàng ở nước này, trong khi lợi nhuận giảm nhẹ có liên quan đến thành phần vốn con người. Những kết quả này minh chứng cho những phát hiện trước đây của Ozkan và cộng sự (2017), cho rằng các ngân hàng Thổ Nhĩ Kỳ nên tập trung vào vốn tài chính và nguồn lực hữu hình để đạt được mức lợi nhuận cao hơn. Thông qua điều tra 26 ngân hàng nội địa ở Pakistan từ năm 2007 đến năm 2016, phân tích hồi quy được thực hiện bởi Haris và cộng sự (2019) cho thấy vốn trí tuệ có mối liên hệ hình chữ U ngược với khả năng sinh lời của các ngân hàng. Tóm lại, những phát hiện này có thể không hỗ trợ vai trò của vốn trí tuệ trong việc thúc đẩy hoạt động ngân hàng.

Ở các phần tiếp theo, chúng tôi sẽ làm sáng tỏ vấn đề tác động này bằng cách cung cấp bằng chứng thực nghiệm tại thị trường ngân hàng Việt Nam.

3. Dữ liệu và các biến

Đối với dữ liệu vĩ mô, nghiên cứu sử dụng dữ liệu được thu thập từ các nguồn đáng tin cậy như: Ngân hàng Thế giới (WB) và Quỹ Tiền tệ quốc tế (IMF) giai đoạn 2006 - 2020. Bên cạnh đó, liên quan đến các chỉ số tài chính của các ngân hàng, chúng tôi thu thập và tính toán từ báo cáo tài chính được kiểm toán (BCTC) của 26 NHTM tại Việt Nam trong cùng khoảng thời gian nêu trên. Sau cùng, số liệu được làm sạch (winsorized) ở mức 1% và 99% để giảm thiểu các quan sát ngoại lai.

Nhằm đo lường mức độ tăng trưởng cho vay của các NHTM Việt Nam, chúng tôi sử dụng tăng trưởng cho vay hằng năm của các ngân hàng (LOANGR) làm biến phụ thuộc. Đối với biến giải thích chính (main explanatory variable), chúng tôi sử dụng mô hình hệ số giá trị gia tăng của vốn trí tuệ (the value-added intellectual coefficient model - VAIC) để đo lường vốn trí tuệ của các ngân hàng. Theo đó, VAIC được sử dụng như biến độc lập chính trong mô hình phân tích thực nghiệm. Phương pháp này được tạo dựng và phát triển bởi Pulic (2000, 2004) và được sử dụng rộng rãi trong các nghiên cứu liên quan đến tác động của vốn trí tuệ trong lĩnh vực tài chính như Le và Nguyen (2020); Poh và cộng sự (2018). Theo đó, VAIC được tính như sau:

VAICit=CEEit+HCEit+SCEit (1)

Trong đó, CEE là thước đo giá trị gia tăng vốn sử dụng; HCE là thước đo giá trị gia tăng vốn con người; và SCE là thước đo giá trị gia tăng vốn cấu trúc. Theo đó, để ước tính các thành phần này, giá trị gia tăng được tính toán như sau:

VAit=OPit+PCit+Ait (2)

Trong đó, OP là lợi nhuận hoạt động của ngân hàng, PC bao gồm các khoản chi phí về nhân sự và A là tổng các khoản khấu hao hữu hình và vô hình. Qua đó, các thành phần ở phương trình (1) được ước tính như sau:

CEEit=VAit/CEit (3)

HCEit=VAit/HCit (4)

SCEit=SCit/VAit (5)

SCit=VAit- HCit (6)

Trong đó, CE là giá trị sổ sách của vốn chủ sở hữu và HC là giá trị chi phí nhân công.

Đối với biến kiểm soát, nhóm tác giả lần lượt tiến hành kiểm soát các biến vĩ mô (Macro) bao gồm: Tăng trưởng GDP hằng năm (GDPR), tỷ lệ lạm phát hằng năm (INFL) và các biến kiểm soát đặc tính ngân hàng (Bank) như: Logarit tổng tài sản (SIZE), tỷ lệ vốn chủ sở hữu (CAPITAL), tỷ lệ giữa lợi nhuận trước thuế và dự phòng so với tổng tài sản (EBLTA), tỷ lệ dự phòng tổn thất cho vay (LLR). Đây là các chỉ số được sử dụng khá rộng rãi trong các nghiên cứu liên quan (Le và Nguyen, 2020; Phan, Lu, Hoang, và ctg, 2022; Phan, Lu, và Nguyen, 2022; Poh và ctg, 2018).

Nhóm tác giả xác lập mô hình hồi quy đa biến như sau:

LOANGRit= α + β1ICit+ β2Macroit+ β3Bankit+ θi + εi,t (7)

Trong đó, i và t lần lượt là ngân hàng và năm. θi phản ánh hiệu ứng cố định theo ngân hàng. LOANGR

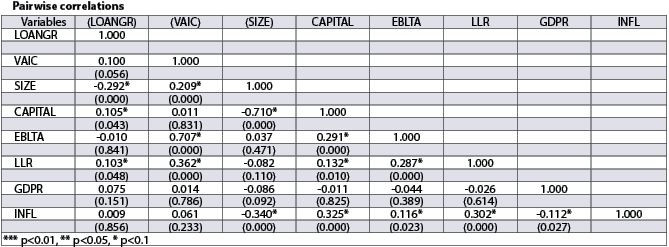

it là tăng trưởng cho vay hằng năm và là biến phụ thuộc. IC là hệ số giá trị gia tăng của vốn trí tuệ (VAIC) và đóng vai trò là biến giải thích chính trong mô hình. Macroit là tập hợp các biến kiểm soát vĩ mô {GDPR, INFL}. Bankit là tập hợp các biến kiểm soát đặc tính ngân hàng {SIZE, CAPITAL, EBLTA, LLR}. Tất cả các biến được làm sạch (winsorized) ở mức ý nghĩa 1% và 99%. Bên cạnh đó, chúng tôi cũng thực hiện một số kiểm định về độ bền vững của mô hình, bao gồm: Phân thích thông qua các mẫu phụ (sub-samples) và tiếp cận phương pháp hồi quy khác. Bảng 1 thể hiện ma trận tương quan giữa các biến.

Bảng 1: Ma trận tương quan giữa các biến

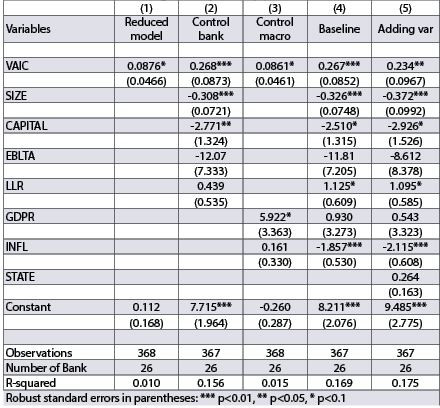

4. Kết quả hồi quyBảng 2: Kết quả hồi quy chính

Bảng 2 trình bày kết quả hồi quy đa biến theo phương pháp hồi quy bình phương nhỏ nhất (OLS) bao gồm kiểm soát các tác động cố định theo thời gian. Ở Model (1) chúng tôi chỉ đo lường biến giải thích chính là VAIC ảnh hưởng đến tăng trưởng cho vay. Kết quả cho thấy một mối quan hệ dương và có ý nghĩa thống kê ở mức 10%.

Ở Model (2) và Model (3), chúng tôi lần lượt kiểm soát các biến số đặc tính ngân hàng và các yếu tố vĩ mô. Kết quả cho thấy, hệ số của VAIC đều dương và có ý nghĩa thống kê lần lượt là 1% và 10%. Tại Model (4), chúng tôi kiểm soát cả các biến số đặc tính ngân hàng lẫn các yếu tố vĩ mô (Baseline model - mô hình cơ sở). Bằng chứng và mối quan hệ giữa hệ số VAIC và tăng trưởng cho vay là không đổi. Theo đó, VAIC tác động tích cực đến LOANGR và có ý nghĩa thống kê ở mức 1%.

Ở Model (5), chúng tôi thêm biến giả STATE nhằm đo lường ảnh hưởng của khả năng đầu tư và phát triển vốn trí tuệ của các NHTM có vốn Nhà nước. Kết quả gần như không thay đổi so với mô hình cơ sở (Model (4)). Trong đó, STATE tác động tích cực, mạnh đến LOANGR nhưng không có ý nghĩa thống kê.

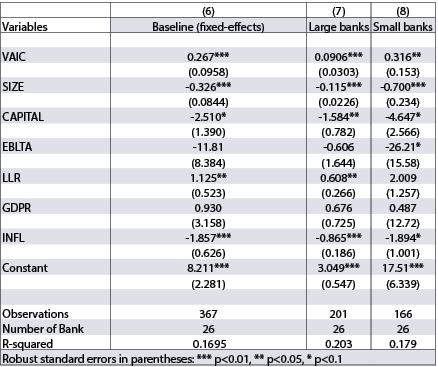

Để tiến hành kiểm tra hơn nữa về tính bền vững của mô hình cơ sở, chúng tôi tiến hành tiếp cận theo phương pháp hồi quy Fixed-effects ở Mô hình (6), Bảng 3.

Bảng 3: Đo lường độ bền mô hình

Việc sử dụng phương pháp ước lượng hồi quy này không chỉ giúp giảm thiểu các đặc điểm ngân hàng không quan sát được mà còn phù hợp với yếu tố ảnh hưởng cố định thời gian không phải là ngẫu nhiên (Phan, Lu, Hoang và ctg, 2022; Phan, Lu và Nguyen, 2022). Mô hình (6) chỉ ra rằng, kết quả về mối quan hệ giữa phát triển vốn trí tuệ và tăng trưởng cho vay là tương đồng với mô hình cơ sở.

Ở hai mô hình tiếp theo, chúng tôi tiếp tục tiến hành lại mô hình cơ sở theo quy mô ngân hàng khác nhau để ước tính những ảnh hưởng có thể có của chúng đối với những phát hiện ở trên. Do vậy, theo Le và Nguyen (2020); Phan, Lu, Hoang và ctg (2022); Phan, Lu và Nguyen (2022), chúng tôi chia mẫu nghiên cứu thành hai nhóm: Ngân hàng lớn (large banks) và ngân hàng nhỏ (small banks) dựa trên giá trị trung bình của tổng tài sản toàn bộ mẫu. Theo đó, các ngân hàng lớn và nhỏ là những ngân hàng có tổng tài sản trên và dưới giá trị trung bình tương ứng. Kết quả ở cả hai mô hình đều thể hiện mối quan hệ thuận chiều giữa phát triển vốn trí tuệ và tăng trưởng cho vay của các ngân hàng. Tuy vậy, mức độ tác động của vốn trí tuệ ở các ngân hàng nhỏ tương đối mạnh hơn so với các ngân hàng lớn. Điều này có thể phần nào cho thấy các ngân hàng nhỏ dường như chú trọng hơn và đầu tư tương đối hiệu quả hơn về vốn trí tuệ so với các ngân hàng lớn.

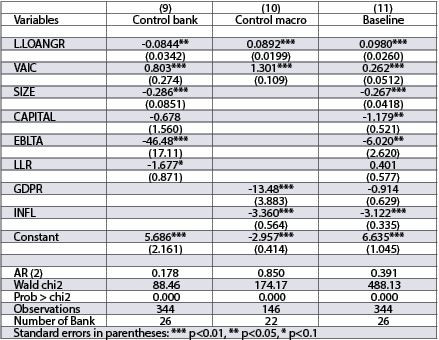

Bảng 4: Tiếp cận phương pháp GMM

Để giải quyết vấn đề nội sinh của mô hình nghiên cứu cũng như tiếp tục kiểm tra tính vững chắc của kết quả đạt được, chúng tôi kiểm định mô hình thực nghiệm thông qua tiếp cận phương pháp ước lượng GMM (Generalized method of moments) với biến phụ thuộc sẽ được làm trễ một kỳ. Theo đó, kết quả được trình bày ở Bảng 4 cho thấy, tất cả hệ số của biến giải thích chính (VAIC) đều dương và có ý nghĩa thống kê ở mức 1% khi chúng tôi lần lượt kiểm soát các đặc tính ngân hàng (Model (9)), các biến số vĩ mô (Model (10)) và thực hiện lại mô hình cơ sở (Model (11)). Qua đó, bằng chứng thực nghiệm một lần nữa chứng minh mối tương quan thuận chiều giữa phát triển vốn trí tuệ và tăng trưởng cho vay của các ngân hàng Việt Nam. Ảnh hưởng tích cực này gần như đứng vững qua các kiểm tra về độ bền vững của mô hình nghiên cứu.

5. Thảo luận kết quả và một số khuyến nghị

Kết quả thực nghiệm của chúng tôi nêu bật vai trò đặc biệt quan trọng của phát triển vốn trí tuệ đối với gia tăng hoạt động cho vay của các NHTM Việt Nam. Qua đó, bằng chứng từ nghiên cứu này xác nhận những khuyến nghị gần đây của các tổ chức quốc tế như WB, về việc các NHTM trong nước cần tăng cường đầu tư và củng cố nguồn lực vốn trí tuệ trong thời đại kỷ nguyên số. Hơn nữa, kết quả còn cho thấy, các ngân hàng nhỏ trong nước dường như tận dụng và phát huy vốn trí tuệ hiệu quả hơn so với các ngân hàng lớn. Điều này phản ánh rằng, các nhà quản trị tại các ngân hàng lớn cần tập trung tái đánh giá năng lực vốn trí tuệ hơn nữa nhằm phát huy triệt để vai trò của nguồn lực quan trọng này. Thông qua nghiên cứu này, để phát triển nguồn lực vốn trí tuệ trong thời gian tới, chúng tôi đề xuất một số khuyến nghị liên quan đến khía cạnh chuẩn bị và phát triển nguồn nhân lực, cụ thể như sau.

Đầu tiên và trên hết, việc đầu tư và chuẩn bị nguồn nhân lực chất lượng cao và thực sự có kiến thức sâu về công nghệ là điều đặc biệt quan trọng trong bối cảnh thách thức và cạnh tranh toàn cầu. Do vậy, bên cạnh bồi dưỡng và bổ sung liên tục nguồn lực này, việc hợp tác với các ngân hàng nước ngoài cũng như các công ty công nghệ sẽ là bước khởi đầu khả dĩ để học hỏi kinh nghiệm và tận dụng kiến thức công nghệ và chiến lược nhân sự về công nghệ (Trần Việt Dũng và ctg, 2022). Về trung hạn, các NHTM nói riêng và các tổ chức tài chính nói chung cần phối hợp với các trường đại học trong việc đặt hàng, thiết kế và triển khai các chương trình đào tạo (ngắn, trung và dài hạn) về chuyển đổi công nghệ số cho đội ngũ cán bộ, nhân viên ngân hàng. Điều này sẽ góp phần tạo nguồn nhân lực chất lượng một cách chủ động cho các ngân hàng nhằm bắt kịp với kiến thức và môi trường kinh doanh thay đổi.

Mặt khác, trong dài hạn, cần đánh giá và có thể thiết lập chứng chỉ về công nghệ số đối với nhân viên ngân hàng (thuộc các phòng/ban liên quan) nhằm tạo sự ràng buộc nhất định đối với các tổ chức tín dụng và doanh nghiệp thuộc ngành Ngân hàng trong việc tạo điều kiện cho cán bộ, nhân viên tham gia các chương trình đào tạo của các trường đại học, viện nghiên cứu. Theo ý nghĩa đó, các doanh nghiệp thuộc ngành Ngân hàng nên tài trợ cho hệ thống phòng nghiên cứu (lab) tại các trường đại học, từ đó, biến các trường đại học trở thành những trung tâm nghiên cứu và phát triển (R&D) của ngân hàng trên cơ sở tận dụng nguồn nhân lực giảng viên trình độ cao của các cơ sở này. Bên cạnh đó, các trường đại học, viện nghiên cứu cần chủ động rà soát và có thể giảm nguồn lực đào tạo các ngành nghề mang tính truyền thống và chuyển sang các ngành nghề phục vụ hoạt động chuyển đổi số cũng như cần lựa chọn và liên kết chặt chẽ với các trường đại học tại các quốc gia đi đầu trong kỷ nguyên trí tuệ nhân tạo hiện nay. Chính những điều này sẽ giúp việc phát triển nguồn nhân lực nói riêng và nguồn vốn trí tuệ nói chung đáp ứng với nhu cầu đổi mới không chỉ trong phạm vi lĩnh vực tài chính - ngân hàng mà còn nền kinh tế nói chung.

Tài liệu tham khảo:

1. Haris, M., Yao, H., Tariq, G., Malik, A., & Javaid, H. M. (2019). Intellectual Capital Performance and Profitability of Banks: Evidence from Pakistan. Journal of Risk and Financial Management, 12(2), Article 2. https://doi.org/10.3390/jrfm12020056

2. Le, T. D. Q., & Nguyen, D. T. (2020). Intellectual capital and bank profitability: New evidence from Vietnam. Cogent Business & Management, 7(1), 1859666. https://doi.org/10.1080/23311975.2020.1859666

3. Ozkan, N., Cakan, S., & Kayacan, M. (2017). Intellectual capital and financial performance: A study of the Turkish Banking Sector. Borsa Istanbul Review, 17(3), 190-198. https://doi.org/10.1016/j.bir.2016.03.001

4. Phan, A., Lu, C. H., Hoang, L. X., & Nguyen, P. M. (2022). The Effect of Investing into Distribution Information and Communication Technologies on Banking Performance the Empirical Evidence from an Emerging Country. Journal of Distribution Science, 20(6), 43-56. https://doi.org/10.15722/jds.20.06.202206.43

5. Phan, A., Lu, C. H., & Nguyen, P. M. (2022). Spending on Distribution Information and Communication Technologies and Cost-Effective Operation in Banks. Journal of Distribution Science, 20(9), 11-21. https://doi.org/10.15722/jds.20.09.202209.11

6. Poh, L. T., Kilicman, A., & Ibrahim, S. N. I. (2018). On intellectual capital and financial performances of banks in Malaysia. Cogent Economics & Finance, 6(1), 1453574. https://doi.org/10.1080/23322039.2018.1453574

7. Pulic, A. (2000). VAICTM - an accounting tool for IC management. International Journal of Technology Management, 20(5-8), 702-714. https://doi.org/10.1504/IJTM.2000.002891

8. Pulic, A. (2004). Intellectual capital - does it create or destroy value? Measuring Business Excellence, 8(1), 62-68. https://doi.org/10.1108/13683040410524757

9. Suciu, M.-C., & Năsulea, D.-F. (2019). Intellectual Capital and Creative Economy as Key Drivers for Competitiveness Towards a Smart and Sustainable Development: Challenges and Opportunities for Cultural and Creative Communities. In F. Matos, V. Vairinhos, P. M. Selig, & L. Edvinsson (Eds.), Intellectual Capital Management as a Driver of Sustainability: Perspectives for Organizations and Society (pp. 67-97). Springer International Publishing. https://doi.org/10.1007/978-3-319-79051-0_5

10. Tran, D. B., & Vo, D. H. (2018). Should bankers be concerned with Intellectual capital? A study of the Thai banking sector. Journal of Intellectual Capital, 19(5), 897-914. https://doi.org/10.1108/JIC-12-2017-0185

11. Trần Việt Dũng, Lữ Hữu Chí, & Lê Phương Anh. (2022). Đầu tư công nghệ và thu nhập ngoài lãi: Bằng chứng thực nghiệm từ thị trường ngân hàng Việt Nam. Tạp chí Ngân hàng, 9(5), 31-37.

12. Yalama, A. (2013). The relationship between intellectual capital and banking performance in Turkey: Evidence from panel data. International Journal of Learning and Intellectual Capital, 10(1), 71-87. https://doi.org/10.1504/IJLIC.2013.052079

ThS. Lữ Hữu Chí, TS. Nguyễn Văn Thích (Viện Nghiên cứu Khoa học và Công nghệ Ngân hàng, Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

ThS. Lương Thị Thu Thủy (Viện Đào tạo Quốc tế, Trường Đại học Ngân hàng Thành phố Hồ Chí Minh)

.jpeg "IDS hoàn thành chương trình khảo sát thực tế về phát triển ngân hàng số tại Hàn Quốc")

![[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số](https://vkts.1cdn.vn/thumbs/540x360/2026/07/14/thoibaonganhang.vn-stores-news_dataimages-2026-072026-02-17-_chatgpt-image-16-59-47-2-thg-7-202620260702170006.png "[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số")

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://vkts.1cdn.vn/thumbs/540x360/2026/07/08/t.ex-cdn.com-nhadautu.vn-560w-files-news-2026-07-06-_dscf5488-2-0837.jpg "[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'")