Mục tiêu lạm phát tối ưu: Ý kiến của 600 nhà kinh tế

TS. Nguyễn Đình Trung Trường Đại học Hòa Bình|17/11/2022 10:47

Trong một cuộc khảo sát với hơn 600 nhà kinh tế, hầu hết những người được hỏi muốn Ngân hàng Trung ương (NHTW) của họ có một mục tiêu lạm phát rõ ràng. Gần một nửa đáp viên muốn NHTW giữ mục tiêu hiện tại. Hai phần ba số còn lại muốn tăng mục tiêu, với mức tăng bình quân một điểm phần trăm.....

Tóm tắt

Trong một cuộc khảo sát với hơn 600 nhà kinh tế, hầu hết những người được hỏi muốn Ngân hàng Trung ương (NHTW) của họ có một mục tiêu lạm phát rõ ràng. Gần một nửa đáp viên muốn NHTW giữ mục tiêu hiện tại. Hai phần ba số còn lại muốn tăng mục tiêu, với mức tăng bình quân một điểm phần trăm. Trong một kịch bản giả định, NHTW không có tiền sử lạm phát mục tiêu, thêm 12% số người được hỏi sẽ thích một mục tiêu khác (thường cao hơn) so với mục tiêu hiện tại. Kết quả này cho thấy rằng cái giá cho việc thay đổi mục tiêu hiện tại khiến một số đáp viên không muốn thay đổi mục tiêu thực tế. Đối với những đáp viên có lo ngại về sự tín nhiệm của NHTW, họ sẽ ít có khả năng ủng hộ việc tăng mục tiêu. Ngược lại, quan điểm tăng mục tiêu lạm phát có nhiều khả năng xuất phát từ những người lo ngại về mức giới hạn dưới bằng 0 đối với lãi suất danh nghĩa.

Đặt vấn đề

Hơn một nửa các nhà kinh tế hàng đầu thế giới tin rằng nên duy trì các mục tiêu lạm phát hiện có của các NHTW, hơn là thay đổi chúng. Một cuộc khảo sát với 600 nhà kinh tế cho thấy cái giá phải trả cho sự thay đổi này là làm suy giảm niềm tin vào các NHTW.

Câu hỏi then chốt của hệ thống lạm phát mục tiêu là: Mục tiêu lạm phát phải ở mức nào? Theo các cơ sở lý thuyết và thực tiễn, NHTW ở các nước phát triển đã thiết lập mức mục tiêu của lạm phát là 2%. Tuy nhiên, hậu quả của cuộc khủng hoảng tài chính toàn cầu - những năm lạm phát thấp và việc đạt mức giới hạn dưới hiệu lực (Effective lower bound, ELB)1, hạn chế khả năng cắt giảm lãi suất của các NHTW, đã dấy lên nghi ngờ về sự đồng thuận này. Một trong những đề xuất có thể làm giảm khả năng tái diễn vấn đề này trong tương lai là ý tưởng tăng mục tiêu lạm phát (Ball, L, (2013) và Krugman, P, (2014)).

Một nghiên cứu mới của Ambrocio và các cộng sự (2022) góp phần vào cuộc tranh luận này, có sử dụng phương pháp khảo sát ý kiến chuyên gia về mục tiêu lạm phát và các vấn đề liên quan đến chính sách tiền tệ, với phản hồi từ hơn 600 nhà kinh tế trên toàn thế giới. Mẫu khảo sát được thực hiện vào cuối năm 2020 bao gồm 10% các nhà nghiên cứu hàng đầu trong bảng xếp hạng RePEc (Research Papers in Economics), cũng như các nhà nghiên cứu liên quan trực tiếp từ Trung tâm Nghiên cứu Chính sách Kinh tế châu Âu (CEPR) và Cục Nghiên cứu Kinh tế Quốc gia Hoa Kỳ (NBER). Phần lớn những người tham gia khảo sát đến từ Mỹ (đạt 39%) và Khu vực đồng tiền chung châu Âu (Khu vực đồng Euro) là 26%.

Các kết luận chính của nghiên cứu như sau:

(i) Hầu hết những người được hỏi muốn NHTW có các mục tiêu bổ sung ngoài mục tiêu duy trì ổn định giá cả; (ii) Phần lớn những người ủng hộ lạm phát mục tiêu ủng hộ việc duy trì giá trị hiện tại của mục tiêu. Đồng thời, trong số những người ủng hộ việc thay đổi mục tiêu, có 2/3 ủng hộ việc nâng cao mục tiêu đó; (iii) Lập luận chủ yếu ủng hộ việc duy trì mức mục tiêu hiện tại có liên quan đến một thực tế là, cái giá phải trả cho việc thay đổi nó sẽ làm giảm niềm tin vào các NHTW và lập luận chính ủng hộ việc tăng mục tiêu lạm phát là lo ngại về việc đạt ELB; (iv) Chỉ có 25% số người được hỏi ủng hộ việc tăng mục tiêu lạm phát sau khi lãi suất thực cân bằng giảm liên tục (r*: mức lãi suất đảm bảo nền kinh tế phát triển ở mức tiềm năng và lạm phát đạt mức mục tiêu của NHTW).

Mục tiêu của NHTW

Sau một thời kỳ lạm phát cao trong những năm 1970, trọng tâm của chính sách tiền tệ đã chuyển hướng đáng kể theo hướng duy trì ổn định giá cả. Tuy nhiên, sau cuộc khủng hoảng năm 2008 - giai đoạn giá cả tương đối ổn định nhưng mức độ bất ổn tài chính cao và biến động thất nghiệp lớn - một số nhà phê bình đã đặt câu hỏi về sự cân bằng phù hợp giữa ổn định giá cả và các mục tiêu khác của chính sách tiền tệ.

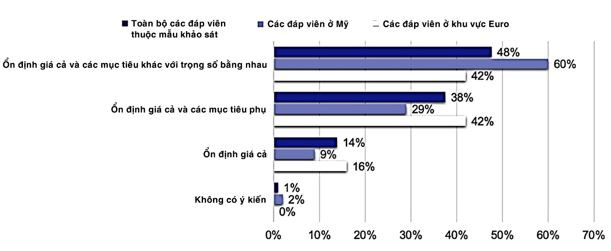

Trong bối cảnh đó, nghiên cứu đã đề nghị những người tham gia khảo sát nêu quan điểm của họ về các mục tiêu cần có của NHTW trong lĩnh vực chính sách tiền tệ. Nhìn chung, việc ủng hộ các NHTW có những mục tiêu khác ngoài ổn định giá là rõ ràng. “Ổn định giá và (các) mục tiêu khác có trọng số bằng nhau” nhận được sự ủng hộ rộng rãi nhất (48%), tiếp theo là “Ổn định giá và (các) mục tiêu phụ” (38%). Chỉ 14% số người được hỏi ủng hộ mục tiêu duy nhất là ổn định giá cả. Trong số những người giải thích thêm về quan điểm của họ, ba mục tiêu phổ biến nhất là: (i) Việc làm, với nhiều hình thái khác nhau như “thất nghiệp”, “việc làm” và “toàn dụng nhân công”; (ii) Ổn định tài chính; và (iii) Tăng trưởng kinh tế/sản lượng (Biểu đồ 1).

Nhiệm vụ kép theo kiểu của Cục Dự trữ Liên bang Mỹ - Fed (Fed thực hiện hai mục tiêu cùng một lúc - duy trì sự ổn định giá cả và việc làm ổn định tối đa), có sự ủng hộ cao hơn đáng kể trong số những người được hỏi tại Mỹ. Ngược lại, những người được hỏi ở châu Âu (nhiệm vụ của NHTW châu Âu chỉ giới hạn ở một mục tiêu chính - duy trì sự ổn định giá cả) được chia đều thành những người ủng hộ ECB có thêm một mục tiêu phụ và những người ủng hộ một mục tiêu kép.

Biểu đồ 1: Các mục tiêu của NHTW

Nguồn: Ambrocio, G., A., Ferrero, E. Jokivuolle and K. Ristolainen, "What should the inflation target be? Views from 600 economists", CEPR Discussion Paper 17289 and Bank of Finland Research Discussion Paper 7/2022

Để trả lời câu hỏi NHTW nên tập trung vào chỉ số giá nào trong số các chỉ số giá hiện tại khi điều hành chính sách tiền tệ, nghiên cứu cho thấy số phiếu ủng hộ ý tưởng sử dụng chỉ số giá tiêu dùng chung (CPI) và chỉ số giá tiêu dùng cơ bản (CPI không bao gồm giá thực phẩm và năng lượng) - lần lượt là 25% và 27%.

Những người châu Âu được hỏi ưa thích chỉ số mà NHTW châu Âu (ECB) hiện đang sử dụng - chỉ số CPI tổng thể (Chỉ số giá tiêu dùng đã cân đối, Harmonised Index of Consumer Prices - HICP): 33% các nhà kinh tế châu Âu được khảo sát đã bỏ phiếu cho chỉ số này so với 25% trong toàn bộ mẫu và chỉ 11% trong số các nhà kinh tế Mỹ. Những người tham gia cuộc khảo sát ở Mỹ thích sử dụng chỉ số giá chi tiêu tiêu dùng cá nhân cơ bản (chỉ số PCE cơ bản, một trong những thước đo lạm phát được Fed sử dụng)2. Số lượng tối đa các nhà kinh tế Hoa Kỳ ủng hộ việc sử dụng chỉ số này (24% so với 14% người ủng hộ việc sử dụng chỉ số này làm mục tiêu trong số tất cả những người tham gia khảo sát và 11% người ủng hộ ở châu Âu).

Do đó, không giống như các nhà kinh tế châu Âu, những người được hỏi ở Mỹ muốn NHTW của họ nhắm mục tiêu vào lạm phát cơ bản hơn là lạm phát tổng thể.

Mục tiêu lạm phát

Gần 80% số người được hỏi ủng hộ việc NHTW có mục tiêu lạm phát, mặc dù thực tế là hầu hết những người tham gia khảo sát (96%) sống ở các quốc gia mà NHTW thiết lập mục tiêu lạm phát.

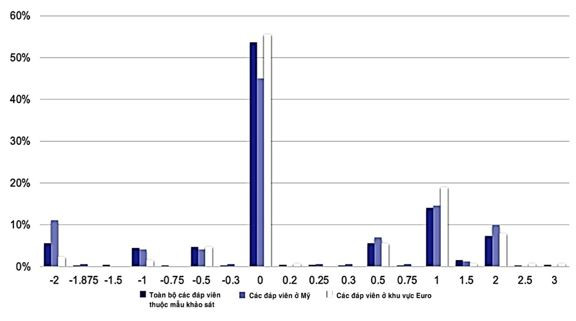

Biểu đồ 2: Cần thay đổi mục tiêu lạm phát như thế nào?

Nguồn: Ambrocio, G., A., Ferrero, E. Jokivuolle and K. Ristolainen, "What should the inflation target be? Views from 600 economists", CEPR Discussion Paper 17289 and Bank of Finland Research Discussion Paper 7/2022

Biểu đồ 2 cho thấy sự phân bố những thay đổi ưa thích trong mục tiêu lạm phát. Trong số những người được hỏi từ các quốc gia thực hiện chính sách lạm phát mục tiêu, hơn một nửa (54%) ủng hộ mức mục tiêu hiện tại của NHTW, khoảng 30% thích mục tiêu cao hơn, trong khi 16% thích mục tiêu thấp hơn. Mức thay đổi ưa thích trung bình (median preferred change) là một điểm phần trăm theo cả hai hướng (cả hướng lên và hướng xuống). Mức tăng (giảm) mục tiêu ưu thích tối đa là 3 (2) điểm phần trăm. Đáng chú ý, 6% số người được hỏi thích mục tiêu giảm 2 điểm phần trăm. Nhóm này tương ứng với những người ủng hộ mục tiêu lạm phát bằng 0 và đến từ các quốc gia có mục tiêu lạm phát hiện tại là 2%.

Biểu đồ 2 cũng nêu bật những khác biệt giữa Khu vực đồng Euro và Mỹ. Tỷ lệ những người thích giữ mục tiêu hiện tại nhỏ hơn đáng kể ở Mỹ (45%) so với ở Khu vực đồng tiền chung châu Âu (gần 56%). Sự khác biệt về tỷ trọng giữa hai khu vực có ý nghĩa thống kê ở mức độ tin cậy 10%; sự khác biệt phát sinh từ những người muốn hạ thấp mục tiêu hiện tại. Tỷ lệ nhóm này gần 21% ở Mỹ trong khi chỉ 9% ở Khu vực đồng Euro (Ambrocio và các cộng sự, 2022).

Nhân tố nào chi phối mục tiêu lạm phát tối ưu?

Để xác định các nhân tố ảnh hưởng đến mục tiêu lạm phát tối ưu, nghiên cứu của Ambrocio và các cộng sự (2022) đề nghị các đáp viên “xếp hạng” những nhân tố xác định mức lạm phát mục tiêu, theo tầm quan trọng, gợi ý bảy trong số các nhân tố được đề cập trong nhiều tài liệu nghiên cứu của Friedman, M., (1969) và Stephanie Schmitt-Grohe, Martin Uribe (2010) :

- Mức cân bằng của lãi suất thực;

- Sự cứng nhắc của giá cả và tiền lương;

- Những khó khăn trong đo lường lạm phát;

- ELB đối với lãi suất chính sách;

- Hiệu quả của các biện pháp chính sách tiền tệ phi truyền thống;

- Hiệu quả của chính sách tài khóa;

- Ổn định tài chính.

Ngoài ra, các đáp viên có thể chỉ ra các nhân tố quan trọng khác, theo quan điểm của họ. Sau đó, tính toán điểm xếp hạng trung bình của ba nhóm đáp viên, bao gồm: (1) Những người ủng hộ việc duy trì mục tiêu lạm phát hiện tại; (2) Những người ủng hộ việc hạ thấp mục tiêu lạm phát; và (3) Những người ủng hộ việc nâng cao mục tiêu lạm phát.

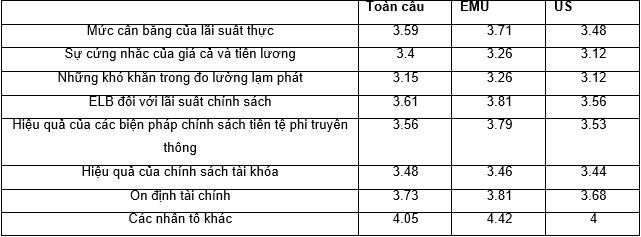

Bảng 1: Các nhân tố chi phối mục tiêu lạm phát

Các nhân tố được xếp hạng theo mức độ quan trọng: “Không quan trọng” = 1; “Quan trọng không đáng kể” = 2; “Quan trọng vừa phải” = 3; “Khá quan trọng” = 4; “Quan trọng nhất” = 5.

Nguồn: Ambrocio, G., A., Ferrero, E. Jokivuolle and K. Ristolainen, "What should the inflation target be? Views from 600 economists", CEPR Discussion Paper 17289 and Bank of Finland Research Discussion Paper 7/2022

Bảng 1 tóm tắt kết quả bằng cách sử dụng mã hóa các cấp độ quan trọng trên thang điểm từ 1 (không quan trọng) đến 5 (quan trọng nhất). Tất cả bảy yếu tố được liệt kê đều nhận được điểm trung bình từ 3 đến 4, tức là, nằm trong khoảng từ “quan trọng vừa phải” đến “khá quan trọng”.

Các đáp viên Khu vực đồng Euro (cột EMU) có xu hướng cho điểm về mức độ quan trọng cao hơn một chút so với đáp viên ở Hoa Kỳ. Các đáp viên coi “Ổn định tài chính" là nhân tố quan trọng nhất, chi phối việc xác định mục tiêu lạm phát, cả về mẫu tổng thể cũng như trong các khu vực địa lý khác.

Hai nhân tố tiếp theo xếp theo mức độ quan trọng, đó là “Giới hạn dưới hiệu lực (ELB) đối với lãi suất chính sách” và “Mức cân bằng của lãi suất thực”. Trong Khu vực đồng Euro, các nhân tố “Giới hạn dưới hiệu lực (ELB) đối với lãi suất chính sách” và “Ổn định tài chính" có điểm trung bình đều bằng 3,81, trong khi nhân tố “Hiệu quả của các biện pháp chính sách tiền tệ phi truyền thống” xếp hạng cao hơn một chút so với “Mức cân bằng của lãi suất thực”.

Trong Khu vực đồng Euro và Mỹ, nhân tố “Hiệu quả của các biện pháp chính sách tiền tệ phi truyền thống” đều có điểm trung bình cao hơn nhân tố “Hiệu quả của chính sách tài khóa”.

Hai nhân tố “Sự cứng nhắc của giá cả và tiền lương” và “Những khó khăn trong đo lường lạm phát” có mức độ quan trọng thấp nhất trong mẫu tổng thể cũng như các nhóm khu vực địa lý.

Lãi suất thực cân bằng

Một yếu tố chính làm các nhà nghiên cứu quan tâm trở lại sự lựa chọn mục tiêu lạm phát tối ưu là cuộc thảo luận về sự sụt giảm dài hạn của lãi suất thực cân bằng (r*), có liên quan chặt chẽ đến các biến cố đạt đến giới hạn dưới hiệu lực.

Ngay cả sự gia tăng mạnh mẽ của lạm phát hiện nay cũng không làm cho một số nhà quan sát thay đổi cơ bản quan điểm của họ về xu hướng giảm dài hạn của lãi suất cân bằng.

Tại thời điểm khảo sát, mức lãi suất cân bằng theo đánh giá của các đáp viên khoảng 0,6%. Nhưng chỉ có 25% số người tham gia khảo sát ủng hộ việc tăng mục tiêu lạm phát để đáp ứng giả thuyết giảm ổn định lãi suất cân bằng một điểm phần trăm, số đáp viên không có ý kiến về cách thức hành động trong trường hợp này có cùng tỷ lệ trên, trong khi 34% trong tình huống như vậy, họ sẽ không thay đổi mục tiêu lạm phát, và 16% số người được hỏi khác tin rằng nếu lãi suất cân bằng giảm một điểm phần trăm thì mục tiêu lạm phát cũng nên được hạ xuống. Tất cả số liệu thống kê khảo sát nêu trên là bằng chứng bổ sung cho thấy nhiều chuyên gia dự đoán chi phí đáng kể trong việc thay đổi mục tiêu lạm phát.

Nợ công và lạm phát

Mức nợ công cao ở nhiều khu vực trên thế giới cũng đã khơi dậy một cuộc thảo luận khác - về mối quan hệ tương tác giữa chính sách tiền tệ và tài khóa. Các biện pháp chính sách được thực hiện để đối phó với cuộc khủng hoảng đại dịch Covid-19 đã khiến mức nợ tăng thêm và làm trầm trọng thêm vấn đề này. Pedro Teles từ Ngân hàng Bồ Đào Nha và Orest Tristani từ ECB đã chỉ ra, việc tài trợ cho các cú sốc tài khóa lớn (tăng chi tiêu chính phủ) có thể có tác động đến mức lạm phát tối ưu - được dự tính sẽ tăng dần dần nhưng dài hạn.

Dựa trên những phát hiện này, nghiên cứu của Ambrocio và các cộng sự (2022) khảo sát liệu ưu tiên nâng mục tiêu lạm phát của những đáp viên có liên quan đến mức tỷ lệ nợ công trên GDP ở quốc gia nơi họ cư trú hay không và nhận thấy rằng thực tế là đúng như vậy. Một giải thích cho điều này là mức nợ cao hơn có thể yêu cầu mục tiêu lạm phát cao hơn để giảm chi phí nợ thực.

Mặc dù lạm phát cao gần đây có thể bỏ qua cuộc thảo luận về việc thay đổi mục tiêu lạm phát, nhưng kết quả nghiên cứu của Ambrocio và các cộng sự (2022) sẽ hữu ích trong tư duy về những đánh đổi liên quan đến sự thay đổi như vậy trong tương lai.

1 ELB hoặc giới hạn dưới bằng 0 (zero lower bound, ZLB) là mức lãi suất cực kỳ thấp trong nền kinh tế, khi đạt đến mức đó, hiệu quả của các công cụ chính sách tiền tệ truyền thống sẽ yếu đi và việc cắt giảm lãi suất tiếp theo thậm chí có thể gây ảnh hưởng xấu đến nền kinh tế. 2 Chỉ số giá chi tiêu tiêu dùng cá nhân cơ bản (core Personal Consumption Expenditure Price Index) đo lường sự thay đổi trong giá cả hàng hóa và dịch vụ được người tiêu dùng thu mua với mục đích tiêu dùng ngoại trừ thực phẩm và năng lượng. Tài liệu tham khảo:

1. Ambrocio, G., A., Ferrero, E. Jokivuolle and K. Ristolainen,"What should the inflation target be? Views from 600 economists",, CEPR Discussion Paper 17289 and Bank of Finland Research Discussion Paper 7/2022. 2. Ball, L, "The case for 4% inflation", Central Bank Review 13, 2013. 3. Blanchard, O, G Dell'Ariccia and P Mauro, “Rethinking macroeconomic policy”, Staff Position Note 10/03, IMF, 2010. 4. Friedman, M., “The Optimum Quality of Money”. Mcmillan, 1969. 5. Krugman, P, "Inflation targets reconsidered", Unpublished, 2014. 6. Pedro Teles, Oreste Tristani, “The Monetary Financing of Large Fiscal Shock”, ECB, CEPR, September 2021. 7. Stephanie Schmitt-Grohe, Martin Uribe, “The Optimal Rate of Inflation”, NBER Working Papers, June 2010.

Trong bối cảnh cả thế giới tập trung vào chống lạm phát (hệ quả của việc bơm tiền kích thích kinh tế trong điều kiện các hoạt động kinh tế không hoặc ít hoạt động như bình thường), phần lớn các Ngân hàng Trung ương trên thế giới đã thực thi chính sách tiền tệ thắt chặt...

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Trao đổi với phóng viên Báo Tài chính - Đầu tư, Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết, câu chuyện của kinh tế Việt Nam 6 tháng đầu năm không chỉ đơn thuần nằm ở con số tăng trưởng 8,18%, mà còn ở sự chuyển dịch tích cực của các các động lực tăng trưởng. Đây là nền tảng cho việc thực hiện mục tiêu tăng trưởng 2 con số của cả năm 2026.

Việc Việt Nam bắt đầu triển khai thí điểm thị trường giao dịch tài sản mã hóa không chỉ mở ra một lĩnh vực tài chính mới mà còn đặt nền móng cho một kênh huy động vốn khác biệt bên cạnh tín dụng ngân hàng và thị trường chứng khoán. Nếu được vận hành hiệu quả trong khuôn khổ pháp lý chặt chẽ, cơ chế mã hóa tài sản thực có thể tạo thêm cơ hội tiếp cận nguồn lực tài chính cho doanh nghiệp, đặc biệt là khu vực doanh nghiệp nhỏ và vừa.

Từ các dự án hạ tầng quốc gia đến những công trình liên kết vùng, nhu cầu vốn quy mô lớn đang mở ra cơ hội phát triển cho hoạt động cho vay hợp vốn. Cùng với các cơ chế điều hành mới của NHNN, các hoạt động tài trợ dự án được kỳ vọng sẽ sôi động hơn.

Lãnh đạo đang đối mặt với áp lực ngày càng tăng để hỗ trợ việc áp dụng trí tuệ nhân tạo trong toàn doanh nghiệp một cách nhanh chóng. Nhưng với rủi ro nào? Lãnh đạo CNTT làm sáng tỏ cách họ cân bằng giữa giám sát và đổi mới.

Việc đưa Sàn Giao dịch carbon trong nước vào hoạt động không chỉ hỗ trợ doanh nghiệp thực hiện cam kết phát thải ròng bằng "0" vào năm 2050 mà còn hình thành cơ chế giao dịch hạn ngạch và tín chỉ carbon theo nguyên tắc minh bạch, an toàn.

Việc Việt Nam bắt đầu triển khai thí điểm thị trường giao dịch tài sản mã hóa không chỉ mở ra một lĩnh vực tài chính mới mà còn đặt nền móng cho một kênh huy động vốn khác biệt bên cạnh tín dụng ngân hàng và thị trường chứng khoán. Nếu được vận hành hiệu quả trong khuôn khổ pháp lý chặt chẽ, cơ chế mã hóa tài sản thực có thể tạo thêm cơ hội tiếp cận nguồn lực tài chính cho doanh nghiệp, đặc biệt là khu vực doanh nghiệp nhỏ và vừa.

Thị trường vàng thế giới trong nửa đầu năm 2026 đã chứng kiến một hành trình đầy kịch tính, đi từ sự thăng hoa với những kỷ lục vô tiền khoáng hậu đến đợt điều chỉnh giảm sâu nhất trong hơn một thập kỷ qua.

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Trao đổi với phóng viên Báo Tài chính - Đầu tư, Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết, câu chuyện của kinh tế Việt Nam 6 tháng đầu năm không chỉ đơn thuần nằm ở con số tăng trưởng 8,18%, mà còn ở sự chuyển dịch tích cực của các các động lực tăng trưởng. Đây là nền tảng cho việc thực hiện mục tiêu tăng trưởng 2 con số của cả năm 2026.

Lãnh đạo đang đối mặt với áp lực ngày càng tăng để hỗ trợ việc áp dụng trí tuệ nhân tạo trong toàn doanh nghiệp một cách nhanh chóng. Nhưng với rủi ro nào? Lãnh đạo CNTT làm sáng tỏ cách họ cân bằng giữa giám sát và đổi mới.

Từ các dự án hạ tầng quốc gia đến những công trình liên kết vùng, nhu cầu vốn quy mô lớn đang mở ra cơ hội phát triển cho hoạt động cho vay hợp vốn. Cùng với các cơ chế điều hành mới của NHNN, các hoạt động tài trợ dự án được kỳ vọng sẽ sôi động hơn.

Chưa nhập6 tháng đầu năm 2026, kinh tế thế giới liên tục đối mặt với những biến động khó lường. Xung đột địa chính trị leo thang, giá dầu và giá vàng biến động mạnh, xu hướng bảo hộ thương mại gia tăng, trong khi chính sách tiền tệ của các nền kinh tế lớn liên tục thay đổi đã tạo ra những “cơn sóng” mới đối với các nền kinh tế có độ mở cao như Việt Nam.

Hai ngân hàng Vietbank và BVBank đang hoàn tất những bước cuối cùng để chuyển giao dịch từ UPCoM sang niêm yết HoSE. Cùng với việc lên sàn, cả hai nhà băng cũng đồng thời triển khai các kế hoạch tăng vốn điều lệ.

Nghị quyết 10-NQ/TW về phát triển kinh tế có vốn đầu tư nước ngoài phản ánh sự phát triển mới trong tư duy hoạch định chính sách của Việt Nam trước những biến động sâu sắc của kinh tế thế giới, từ mục tiêu bổ sung nguồn lực đầu tư, FDI được nhìn nhận như một cấu phần của chiến lược nâng cấp vị thế quốc gia trong chuỗi giá trị toàn cầu.

Việc đưa Sàn Giao dịch carbon trong nước vào hoạt động không chỉ hỗ trợ doanh nghiệp thực hiện cam kết phát thải ròng bằng "0" vào năm 2050 mà còn hình thành cơ chế giao dịch hạn ngạch và tín chỉ carbon theo nguyên tắc minh bạch, an toàn.

Đây là mô hình tiên phong tại Việt Nam, xúc tiến đầu tư theo hướng hiện đại, minh bạch, ứng dụng công nghệ số và trí tuệ nhân tạo nhằm nâng cao hiệu quả hỗ trợ nhà đầu tư

Sau 18 tháng triển khai Nghị quyết 57-NQ/TW, công tác cải cách thủ tục hành chính, cung cấp dịch vụ công trực tuyến và phát triển kinh tế số, xã hội số đã ghi nhận nhiều kết quả nổi bật.

Sự ra đời của Trung tâm Tài chính quốc tế Việt Nam tại Thành phố Hồ Chí Minh (VIFC-HCMC) cùng những đột phá thể chế từ Nghị quyết 222/2025/QH15 của Quốc hội được xem là bước ngoặt hiện thực hóa khát vọng xây dựng một “Phố Wall" Thành phố Hồ Chí Minh năng động bên sông Sài Gòn.

Niềm tin của cộng đồng doanh nghiệp đang có dấu hiệu cải thiện rõ nét trong nửa đầu năm 2026 khi số doanh nghiệp thành lập mới tăng lên mức cao nhất nhiều năm trở lại đây.

Chính phủ ban hành Nghị định số 253/2026/NĐ-CP có hiệu lực từ 1/7/2026, quy định chi tiết một số điều và biện pháp để tổ chức, hướng dẫn thi hành Luật Thuế thu nhập cá nhân.

Ngân hàng Thế giới (WB) vừa xếp Việt Nam vào nhóm quốc gia thu nhập trung bình cao trong cập nhật mới nhất về phân loại thu nhập quốc gia, đánh dấu một cột mốc quan trọng trong tiến trình phát triển kinh tế, mở rộng xuất khẩu và nâng cao thu nhập quốc dân.

Sáng 3/7/2026, Cục Thống kê tổ chức họp báo công bố tình hình kinh tế - xã hội quý II và 6 tháng đầu năm 2026. Theo TS. Nguyễn Thị Hương, Cục trưởng Cục Thống kê, kinh tế Việt Nam tiếp tục đạt nhiều kết quả tích cực, song mục tiêu tăng trưởng hai con số trong cả năm vẫn đặt ra yêu cầu điều hành rất lớn trong bối cảnh áp lực lạm phát, nhập siêu, chi phí đầu vào và rủi ro bên ngoài còn hiện hữu.

Đằng sau mỗi con chip AI đang vận hành ChatGPT, xe tự lái hay kính thông minh là một cuộc đua công nghệ ít người biết đến: đóng gói chip tiên tiến. Từ Đà Nẵng, một nhóm chuyên gia người Việt đang theo đuổi chính công nghệ này với mục tiêu tạo ra những sản phẩm bán dẫn mang dấu ấn Việt Nam.

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://vkts.1cdn.vn/thumbs/540x360/2026/07/08/t.ex-cdn.com-nhadautu.vn-560w-files-news-2026-07-06-_dscf5488-2-0837.jpg "[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'")

![[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số](https://vkts.1cdn.vn/thumbs/540x360/2026/07/03/thoibaonganhang.vn-stores-news_dataimages-2026-072026-02-17-_chatgpt-image-16-59-47-2-thg-7-202620260702170006.png "[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số")