1. Quy mô hoạt động P2P Lending tại Việt Nam

Tại Việt Nam bắt đầu xuất hiện công ty hoạt động giống mô hình P2P Lending từ năm 2016 với trang huydong.com. Kể từ đó, nhiều công ty P2P Lending khác đã dần đi vào hoạt động, như Tima, SHA, Mobivi, Vaymuon.vn, Mofin…

Theo Báo cáo tài chính khu vực châu Á - Thái Bình Dương lần 3, quy mô của thị trường P2P Lending Việt Nam khá nhỏ so với các nước trong khu vực Đông Nam Á, chiếm 1,6% khối lượng giao dịch của khu vực, chỉ xếp trên Nepal và Kazakhstan (University of Cambridge JBS, 2018). Điều này cũng phù hợp với tuổi đời còn non trẻ của mô hình P2P Lending tại Việt Nam. Tuy nhiên, Việt Nam có nhiều tiềm năng thích hợp cho sự phát triển của mô hình này dựa trên sự phát triển nhanh chóng của khoa học công nghệ, Internet, thiết bị di dộng và đặc biệt là dữ liệu lớn (Big Data). Bên cạnh đó, sự thay đổi về cơ cấu dân số học, đặc biệt là thế hệ trẻ sẵn sàng thích ứng với công nghệ mới và mong muốn được cung cấp các dịch vụ tài chính thuận lợi và nhanh chóng hơn nên dễ dàng chấp nhận các sản phẩm dịch vụ mới như P2P Lending1.

Thống kê sơ bộ của Ngân hàng Nhà nước, Việt Nam hiện có khoảng 100 công ty P2P Lending (bao gồm cả công ty đã đi vào hoạt động chính thức và một số công ty đang trong giai đoạn thử nghiệm) như Tima, Trust Circle, Vay mượn, Lendmo, Wecash, InterLoan… (Bảng 1). Tuy nhiên, thực tế số doanh nghiệp hoạt động P2P Lending có thể nhiều hơn và rất khó đo lường một cách chính xác vì hiện nay các cơ quan quản lý chưa tổ chức thống kê chính thức các thông tin liên quan đến doanh nghiệp triển khai hoạt động P2P Lending tại Việt Nam.

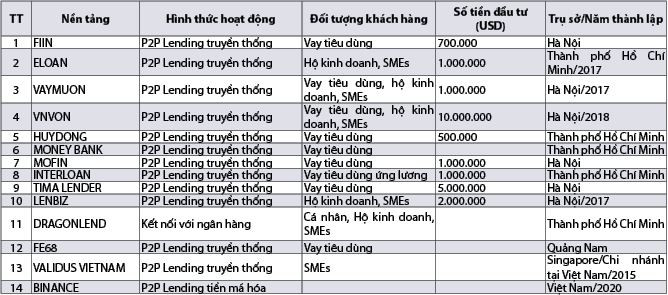

Bảng 1: Danh sách một số công ty P2P Lending truyền thống hoạt động tại Việt Nam

Nguồn: Lender.vn Tuy mới xuất hiện và tồn tại khoảng 5 năm, các công ty P2P Lending đã đưa ra các sản phẩm vay vốn trên các nền tảng trực tuyến khá đa dạng, gồm: Vay có tài sản bảo đảm và vay không có tài sản bảo đảm, trong đó chủ yếu là vay không có tài sản bảo đảm. Đối với khoản vay cá nhân, các công ty P2P Lending đưa ra các sản phẩm vay tín chấp theo lương, vay theo sổ hộ khẩu, vay theo đăng ký xe máy, vay trả góp, vay theo hóa đơn điện, nước... Đối với doanh nghiệp (chủ yếu là các doanh nghiệp vừa và nhỏ - SMEs), các công ty P2P Lending cũng đưa ra nhiều sản phẩm, dịch vụ như vay tài trợ các khoản phải thu, tài trợ bên mua hàng, tài trợ vốn lưu động, tài trợ thương mại điện tử... (Bảng 2)

Bảng 2: Số nền tảng P2P Lending theo quốc gia và theo đơn vị tiền tệ

Nguồn: https://p2pmarketdata.com/p2p-finance-worldwide-statistics/ 2. Đánh giá vai trò và rủi ro trong hoạt động P2P Lending tại Việt Nam

Hoạt động P2P Lending tại thị trường Việt Nam đang trong giai đoạn phát triển, cần được hoàn thiện hơn về mọi mặt, cần đặt dưới sự quản lý sát sao của cơ quan quản lý. Trong thời gian tới, hoạt động P2P Lending tại Việt Nam được kỳ vọng sẽ góp phần hỗ trợ phổ cập tài chính, mở rộng khả năng và tạo thêm kênh tiếp cận nguồn lực tài chính, cách thức cho vay đối với nền kinh tế, nhất là đối với các đối tượng yếu thế trong xã hội nhưng có khả năng tiếp cận Internet, qua đó có thể góp phần đẩy lùi tình trạng “tín dụng đen”.

Để đánh giá vai trò và rủi ro trong hoạt động P2P Lending, nhóm nghiên cứu đã thu thập dữ liệu khảo sát đối với 55 chuyên gia đến từ các tổ chức tín dụng (TCTD), các công ty Fintech và các trung gian. Kết quả khảo sát được thể hiện thông qua phân tích trong các nội dung tiếp theo. Thống kê dữ liệu khảo sát được thể hiện qua Bảng 3.

Bảng 3: Thống kê dữ liệu khảo sát

Nguồn: Kết quả thu được từ dữ liệu khảo sát 2.1. Vai trò của hoạt động P2P Lending

Việt Nam có điều kiện thuận lợi để phát triển hoạt động Fintech nói chung và hoạt P2P Lending nói riêng do có tỷ lệ người dân tiếp cận dịch vụ viễn thông và sử dụng điện thoại di động ở mức cao. Theo số liệu của Cục Viễn thông, Bộ Thông tin và Truyền thông công bố, đến quý II/2022

2 số thuê bao điện thoại di động có phát sinh lưu lượng ở Việt Nam khoảng 123,87 triệu thuê bao, trong đó số thuê bao đang hoạt động có sử dụng dữ liệu là gần 78,66 triệu thuê bao. Đồng thời, theo kết quả điều tra dân số tháng 8/2022, Việt Nam hiện có hơn 99 triệu dân, đứng thứ 15 trên thế giới, thứ 3 trong khu vực Đông Nam Á (sau Indonesia và Philippines). Đây là điều kiện quan trọng cho sự phát triển hoạt động P2P Lending tại Việt Nam.

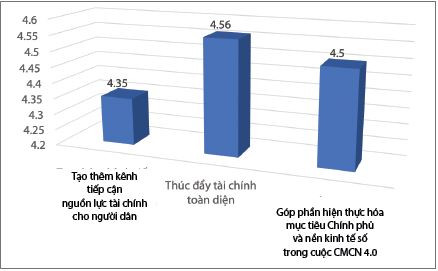

Hình 1: Vai trò của hoạt động P2P Lending tại Việt Nam

(điểm trung bình của các chuyên gia)

Nguồn: Kết quả thu được từ khảo sát Kết quả khảo sát các chuyên gia (Hình 1) cho thấy hoạt động P2P Lending tại Việt Nam được kỳ vọng có những vai trò chính như sau:

Thứ nhất, những đổi mới, sáng tạo trong lĩnh vực P2P Lending đã đem lại những lợi ích to lớn đối với các tổ chức tài chính - ngân hàng bằng cách bổ khuyết, cải tiến hoặc giải quyết tính thiếu hiệu quả trong sản phẩm, dịch vụ tài chính hiện hành như giới hạn về thời gian, địa điểm giao dịch, điểm tiếp xúc khách hàng theo kênh vật lý, nhận biết và xác thực khách hàng (KYC), cũng như quy trình thủ tục giao dịch tương đối phức tạp như hiện tại. Theo khảo sát, các chuyên gia đều đồng tình và chấm điểm 4.35/5 cho vai trò này của hoạt động P2P Lending.

Thứ hai, P2P Lending cũng đóng vai trò quan trọng trong việc tạo thêm kênh tiếp cận nguồn lực tài chính, cách thức cho vay đối với nền kinh tế, thúc đẩy tài chính toàn diện quốc gia, góp phần hỗ trợ phổ cập tài chính thông qua tăng cường khả năng tiếp cận dịch vụ tài chính đối với một bộ phận người dân chưa có tài khoản ngân hàng (unbanked) hoặc khó khăn trong việc tiếp cận các dịch vụ tài chính - ngân hàng truyền thống (underbanked), người dân vùng sâu, vùng xa ít có điều kiện tiếp cận với các dịch vụ ngân hàng truyền thống.

Thứ ba, đặc biệt, P2P Lending có thể đóng vai trò quan trọng góp phần hiện thực hóa mục tiêu Chính phủ số và nền kinh tế số trong cuộc CMCN 4.0 mà nhiều quốc gia đang hướng tới trong đó có Việt Nam.

Trong những năm gần đây, lĩnh vực tài chính - ngân hàng ở Việt Nam đã chứng kiến sự tăng trưởng mạnh mẽ của các công ty Fintech. Riêng đối với lĩnh vực P2P Lending, tại Việt Nam hiện nay, qua khảo sát sơ bộ có khoảng 100 công ty P2P Lending (bao gồm cả công ty đã đi vào hoạt động chính thức và một số công ty đang trong giai đoạn thử nghiệm). Trong đó, một số công ty có nguồn gốc từ Trung Quốc, Nga, Indonesia, Singapore… Điều này cho thấy, các nhà đầu tư nước ngoài rất quan tâm đến thị trường cho vay tiêu dùng của Việt Nam và nhìn nhận đây là thị trường tiềm năng cho P2P Lending phát triển. Trong bối cảnh một số quốc gia trong khu vực châu Á thắt chặt quản lý hoạt động P2P Lending (Trung Quốc, Indonesia, Singapore…), thì các công ty nước ngoài đặc biệt là các công ty P2P Lending của Trung Quốc đang tìm cách chuyển hướng hoạt động sang thị trường Việt Nam. Tuy nhiên, thực tế số doanh nghiệp hoạt động P2P Lending rất khó chính xác vì hiện nay các cơ quan quản lý tại Việt Nam chưa tổ chức thống kê chính thức các thông tin liên quan đến doanh nghiệp triển khai hoạt động P2P Lending tại Việt Nam (số lượng, tên gọi, quy mô, thực tế hoạt động, phạm vi, lĩnh vực hoạt động…), vì hoạt động này hiện chưa có khung pháp lý điều chỉnh.

2.2. Rủi ro trong P2P Lending tại Việt Nam

Lĩnh vực P2P Lending mới xuất hiện tại Việt Nam với những rủi ro chưa được nhận diện, đánh giá, xác định bản chất một cách đầy đủ, toàn diện và chính xác. Tuy nhiên, nhìn chung rủi ro đối với hoạt động P2P Lending có thể tương tự với các rủi ro trong hoạt động đầu tư tài chính và rủi ro vay nợ ngân hàng truyền thống, mang lại những tác động bất lợi, bất ổn đến an ninh kinh tế và ổn định xã hội.

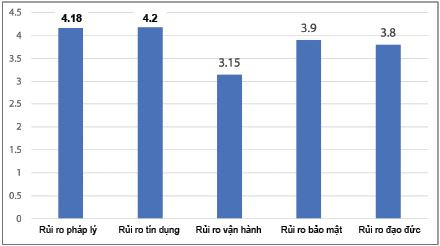

Qua khảo sát của các chuyên gia, hoạt động P2P Lending ở Việt Nam hiện nay có thể gây ra các rủi ro sau đây cho những người tham gia: Rủi ro tín dụng và rủi ro pháp lý là hai rủi ro lớn nhất khi tham gia vào hoạt động P2P Lending vì hiện nay khung pháp lý chưa được hoàn thiện. Tiếp theo đó là rủi ro liên quan đến vấn đề bảo mật thông tin, về đạo đức cũng như rủi ro trong vận hành công nghệ, và các nền tảng. Cụ thể như sau: (Hình 2)

Hình 2: Mức độ nghiêm trọng của các loại rủi ro trong P2P Lending hiện nay tại Việt Nam

(Điểm trung bình từ các chuyên gia)

Nguồn: Dữ liệu thu thập từ khảo sát

a) Rủi ro pháp lý

Hiện nay, Việt Nam chưa có khung khổ pháp lý điều chỉnh, thiếu sự quản lý, giám sát của cơ quan quản lý dẫn đến tình trạng khách hàng không được bảo vệ quyền lợi thỏa đáng, với một hệ sinh thái như vậy, người cho vay trên hệ thống P2P Lending phải đối mặt với rủi ro mất tiền do người đi vay không thực hiện đúng thỏa thuận, lừa đảo; hoặc công ty vận hành P2P Lending thực hiện không đúng, không đủ các thủ tục xác định thông tin khách hàng vay và phòng, chống rửa tiền (AML) và trên thực tế hiện nay, đa số các sàn P2P Lending đều quy định việc thực hiện các nghĩa vụ đối với người đầu tư thuộc trách nhiệm của người đi vay mà không có bất kỳ liên đới trách nhiệm nào đến các công ty P2P.

b) Rủi ro tín dụng

Thỏa thuận giữa các bên tham gia mô hình P2P Lending (công ty P2P Lending và người cho vay, công ty P2P Lending và bên thứ ba, công ty P2P Lending và khách hàng vay…) còn thiếu rõ ràng, thiếu ràng buộc có tính pháp lý, cũng như chưa có cơ chế giám sát, hậu kiểm đối với việc sử dụng, quản lý vốn vay đúng mục đích của người đi vay, nên người cho vay có nguy cơ mất tài sản, dẫn đến rất nhiều tranh chấp, khiếu kiện kéo dài giữa các bên đối với các thỏa thuận và giao dịch dân sự lỏng lẻo nêu trên, từ đó tạo áp lực rất lớn cho các cơ quan quản lý nhà nước, các cơ quan tư pháp trong việc theo đuổi, xét xử các vụ kiện, đặc biệt là các vụ khiếu kiện tập thể, đông người kéo dài. Đây là kinh nghiệm và cái giá phải trả khá đắt tại một số nền kinh tế thời gian qua, đặc biệt là tại Trung Quốc.

c) Rủi ro do liên quan đến hoạt động bất hợp pháp

Mô hình P2P Lending dễ trở thành công cụ cho một số đối tượng tiến hành trốn thuế, rửa tiền, tài trợ khủng bố… vì các cơ quan chức năng khó kiểm soát nguồn gốc luồng tiền, danh tính, mục đích.

d) Rủi ro bảo mật

Mô hình P2P Lending mới được hình thành và phát triển gần đây tại Việt Nam, nên nhiều ứng dụng P2P Lending chưa được hoàn thiện, cũng như chưa đáp ứng các tiêu chí về an toàn bảo mật dẫn tới nhiều lỗ hổng bảo mật còn tồn tại trước nguy cơ bị tấn công mạng, đánh cắp thông tin, lộ, lọt, rò rỉ dữ liệu tài khoản, có thể gây thiệt hại cho các bên tham gia. Trường hợp các nền tảng P2P Lending bị mất dữ liệu hoặc các rủi ro công nghệ liên quan thì khả năng người cho vay mất trắng các khoản đầu tư là rất cao (vì không có cơ sở, bằng chứng ghi nhận lại các khoản cho vay mà người cho vay đã tiến hành cho vay). Bên cạnh đó, các công ty Fintech hầu hết khởi nguồn là các công ty khởi nghiệp non trẻ, không có hoặc chưa thiết lập bộ phận kiểm soát tuân thủ, thiếu sự kiểm soát, giám sát về mặt quy trình hoạt động (như yêu cầu kỹ thuật, yêu cầu về vốn và khung khổ kiểm soát các rủi ro trong hoạt động...) nên hoạt động của các công ty tiềm ẩn rủi ro dẫn tới thiệt hại, tổn thất cho khách hàng, gây mất niềm tin của công chúng vào lĩnh vực non trẻ này.

e) Các rủi ro khác như rủi ro đạo đức, vận hành

Không chỉ tại Việt Nam mà tại nhiều nước trên thế giới (đặc biệt là các trường hợp phát sinh tại Trung Quốc), một số nền tảng P2P Lending đã tận dụng sự nhầm lẫn, thiếu thông tin, thiếu hiểu biết của người dân để quảng cáo và đưa ra thông tin lập lờ, không rõ ràng dẫn đến người cho vay hiểu nhầm các hoạt động đầu tư/cho vay qua các nền tảng P2P Lending là một hình thức gửi tiền có sự quản lý và bảo hiểm của Nhà nước. Khi người cho vay bị mất trắng các khoản đầu tư mà không được Nhà nước bảo hiểm như các khoản tiền gửi thông thường của hệ thống ngân hàng đã để lại các hệ lụy, bất ổn xã hội kéo dài rất nghiêm trọng.

Mô hình P2P Lending mới phát triển mạnh mẽ trong thời gian gần đây và nhiều nền tảng P2P Lending đưa ra các quảng cáo sai lệch sự thật, hứa hẹn lợi nhuận cao, lãi suất cạnh tranh, để đánh vào điểm yếu là lòng tham của người cho vay. Trong các trường hợp đó, các bên tham gia mô hình P2P Lending dựa vào niềm tin, sự tín nhiệm, chỉ thấy những ưu điểm nổi bật được một số nền tảng P2P Lending quảng cáo sai sự thật, thậm chí lừa đảo mà chưa hiểu rõ bản chất, rủi ro của mô hình này nên chưa có ý thức bảo vệ được quyền lợi của mình. Dẫn đến khi phát sinh các rủi ro liên quan thì người cho vay/người đi vay bị mất trắng các khoản tiền đầu tư mà không truy đòi được bất kỳ trách nhiệm nào từ các nền tảng P2P Lending này.

Một số mô hình P2P Lending bị lợi dụng, biến tướng thành huy động tài chính đa cấp, lừa đảo, hình thức biến tướng của tín dụng đen, đòi nợ phi pháp và người cho vay, người đi vay dễ trở thành công cụ, nạn nhân của hành vi lừa đảo, rửa tiền hoặc chịu mức lãi suất (cộng phí) rất cao, thậm chí có thể cao hơn nhiều so với lãi suất cho vay tại các TCTD.

Tất cả các vấn đề thực trạng ngành công nghiệp P2P Lending trên thế giới được tổng kết đến nay cũng là những vấn đề tương tự mà các nền tảng P2P Lending tại Việt Nam đang gặp phải trong bối cảnh khung pháp luật tại Việt Nam chưa có quy định cụ thể nhưng cũng không có quy định cấm đối với hoạt động này.

Tuy nhiên, NHNN đã rất quan tâm đến lĩnh vực này, cụ thể, tại Công văn số 5228/NHNN-CSTT ngày 08/7/2019, NHNN đã lưu ý đối với các TCTD, chi nhánh ngân hàng nước ngoài về hoạt động P2P Lending.

3. Kết luận

Với sự phát triển nhanh, hoạt động trên phạm vi rộng, quy mô hoạt động ngày càng gia tăng của hoạt động P2P Lending cần thiết lập đầy đủ, đồng bộ các cơ chế, chính sách, trong đó thiết lập các quy tắc, tiêu chuẩn nội bộ cho bản thân hoạt động của các công ty P2P Lending là rất cần thiết. Trên cơ sở xem xét cơ chế thử nghiệm đã được một số quốc gia ban hành3, cũng như nhận thức, hiểu biết chung về thực tiễn thị trường, các rủi ro có thể xảy ra đối với hoạt động P2P Lending tại Việt Nam được tổng kết đến thời điểm này, trong phạm vi bài viết, nhóm tác giả khuyến nghị một số các quy tắc, tiêu chuẩn nội bộ cho các công ty P2P Lending như sau:

Một là, quy định rõ các mô hình hoạt động P2P Lending để đảm bảo loại hình hoạt động của các công ty tham gia được đăng ký đầy đủ chức năng hoạt động P2P Lending. Có thể thông qua việc xác định các nhóm khách hàng mục tiêu phù hợp và phân chia thành các nhóm khách hàng cá nhân và doanh nghiệp; nhóm khách hàng phục vụ đại trà, nhóm khách hàng phục vụ có chọn lọc phù hợp với mỗi mô hình hoạt động P2P Lending. Từ việc xác định nhóm khách hàng mục tiêu, có thể xác định mô hình hoạt động P2P Lending để tương tác gồm: Các mô hình doanh nghiệp với doanh nghiệp (B2B - Business to Business), doanh nghiệp với khách hàng (B2C - Business to Consumer) hay khách hàng với khách hàng (C2C - Consumer to Consumer). Đối với mỗi một mô hình hoạt động cần hình thành những quy định về nguyên tắc, tiêu chuẩn và điều kiện cụ thể bao gồm các yêu cầu về tài chính (vốn điều lệ), điều kiện thành lập (giấy phép thành lập doanh nghiệp, giấy phép vận hành sàn giao dịch), nguồn nhân lực (nhân sự quản lý, vận hành), tổ chức, vận hành (KYC; quản lý tài khoản và thanh toán cho giao dịch của khách hàng; kiểm tra, theo dõi, quản lý khoản vay…), đặc biệt là phạm vi hoạt động, cung ứng dịch vụ thu hút vốn xuyên biên giới... Các quy định rõ ràng, tạo thuận lợi cho các công ty P2P Lending phù hợp với năng lực kinh doanh.

Hai là, thiết lập các quy định chi tiết gồm tiêu chuẩn kỹ thuật phần mềm trực tuyến; yêu cầu duy trì sự hoạt động ổn định, liên tục của nền tảng; trách nhiệm định hạng tín dụng của người vay; trách nhiệm cung cấp thông tin cho nhà đầu tư; những hạn chế trong việc quảng cáo, mời chào và đặc biệt không đưa ra mức cam kết về mức lãi suất đầu tư hấp dẫn, trách nhiệm dẫn vốn đến nơi sử dụng theo đúng hợp đồng giữa người cho vay và người đi vay…

Ba là, quy định đầy đủ về các hoạt động chuyên ngành, sản phẩm và dịch vụ, thiết lập các tiêu chuẩn sản phẩm và dịch vụ cho công ty P2P Lending theo chuẩn mực một cách minh bạch, đảm bảo an toàn, ổn định. Trong đó, quy định các tiêu chuẩn và chuẩn mực đối với giao dịch của hoạt động cho vay; các dự án cần huy động vốn để nhà đầu tư lựa chọn góp vốn vào dự án; kết nối nhà đầu tư với các khoản đầu tư phù hợp,… Thực hiện tiêu chuẩn hóa ở cấp độ ngành là rất quan trọng đối với sự tăng trưởng và ổn định lâu dài trong lĩnh vực P2P Lending và mức độ tiêu chuẩn hóa cao nhất có thể sẽ giúp hạn chế rủi ro hoạt động, tăng cường bảo vệ khách hàng, lợi ích của những người tham gia được đảm bảo bao gồm sự tham gia của các ngân hàng trong nền tảng P2P Lending.

Bốn là, quy định về trách nhiệm của công ty P2P Lending trong việc bảo vệ quyền lợi đối với những người tham gia. Các nhà đầu tư cần đáp ứng các tiêu chí để tham gia, đảm bảo đủ hiểu biết để đầu tư; cần được thông báo về chi phí và rủi ro liên quan đến lựa chọn các sản phẩm vay để quyết định lựa chọn và sử dụng vốn vay hiệu quả, hạn chế rủi ro.

Năm là, quy định về kiểm tra, giám sát hoạt động P2P Lending của công ty P2P Lending đầy đủ và đồng bộ, quy định về đánh giá tín nhiệm các đơn yêu cầu vay, các chuẩn mực quản trị rủi ro và tiêu chuẩn hóa các số liệu, minh bạch các thông tin giao dịch để giúp xác định kịp thời tổn thất, góp phần đảm bảo an toàn đối với các khoản vay.

1 Theo số liệu của Cục Viễn thông, Bộ Thông tin và Truyền thông công bố, đến quý II/2022 số thuê bao điện thoại di động có phát sinh lưu lượng ở Việt Nam khoảng 123,87 triệu thuê bao, trong đó số thuê bao đang hoạt động có sử dụng dữ liệu là gần 78,66 triệu thuê bao. Đồng thời, theo kết quả điều tra dân số tháng 8/2022, Việt Nam hiện có hơn 99 triệu dân, đứng thứ 15 trên thế giới, thứ 3 trong khu vực Đông Nam Á (sau Indonesia và Philippines).

2 http://vnta.gov.vn/thongke/Trang/dulieuthongke.aspx#.

3 Một số quốc gia ban hành Cơ chế thử nghiệm được xem xét, bao gồm: Vương quốc Anh (FCA); Hồng Kông (HKMA, SFC, IA); Singapore (MAS), Malaysia (BNM), Thái Lan (BOT, SEC, OIC).

Tài liệu tham khảo:

1. Bùi Tín Nghị và cộng sự (2022), Nghiên cứu hoạt động cho vay ngang hàng: Kinh nghiệm quốc tế và khuyến nghị cho Việt Nam. Đề tài cấp ngành 2021, Ngân hàng Nhà nước Việt Nam.

2. Một số trang website:Lender.vn; https://p2pmarketdata.com

ThS. Bùi Thúy Hằng (Vụ Tín dụng các ngành kinh tế, Ngân hàng Nhà nước Việt Nam)

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://vkts.1cdn.vn/thumbs/540x360/2026/07/08/t.ex-cdn.com-nhadautu.vn-560w-files-news-2026-07-06-_dscf5488-2-0837.jpg "[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'")

![[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số](https://vkts.1cdn.vn/thumbs/540x360/2026/07/03/thoibaonganhang.vn-stores-news_dataimages-2026-072026-02-17-_chatgpt-image-16-59-47-2-thg-7-202620260702170006.png "[Emagazine] Giữ vững ổn định vĩ mô, mở dư địa cho tăng trưởng hai con số")