Tiền kỹ thuật số do ngân hàng Trung ương phát hành: Lợi ích và động thái của các quốc gia

ThS. Lê Thị Khương/ Trường Cao đẳng Kinh tế - Kế hoạch Đà Nẵng|21/09/2022 09:28

Trong bối cảnh nhiều quốc gia trên thế giới đã, đang tiến hành nghiên cứu và phát triển tiền kỹ thuật số do Ngân hàng Trung ương (NHTW) phát hành (CBDC), nắm bắt xu thế này, Việt Nam cũng cần nghiên cứu xây dựng khuôn khổ pháp luật, thiết lập các quy chuẩn để đưa vào quản lý CBDC khi NHTW phát hành

Tóm tắt: Trong bối cảnh nhiều quốc gia trên thế giới đã, đang tiến hành nghiên cứu và phát triển tiền kỹ thuật số do Ngân hàng Trung ương (NHTW) phát hành (CBDC), nắm bắt xu thế này, Việt Nam cũng cần nghiên cứu xây dựng khuôn khổ pháp luật, thiết lập các quy chuẩn để đưa vào quản lý CBDC khi NHTW phát hành. CBDC khi lưu thông mang lại rất nhiều những lợi ích và tác động dài hạn, góp phần thúc đẩy thanh toán không dùng tiền mặt, thúc đẩy mô hình kinh doanh mới trên nền tảng công nghệ có điều kiện phát triển tốt hơn như huy động vốn cộng đồng (Crowd-funding), các dịch vụ Fintech. Chính vì vậy, cần có những nghiên cứu nhằm phân tích một cách hệ thống, đầy đủ những vấn đề liên quan đến đồng tiền này; qua đó, cung cấp thêm các bằng chứng thực nghiệm cho công tác quản lý, điều hành và phù hợp với thực tiễn đặt ra.

Từ khóa: Central Bank Digital Currency - CBDC, lợi ích, NHTW.

1. Khái niệm, lợi ích và rủi ro của CBDC

CBDC là tiền pháp định dưới dạng kỹ thuật số được phát hành, kiểm soát và bảo đảm bởi NHTW của một quốc gia hay vùng lãnh thổ có chủ quyền. CBDC ra đời nhằm mục tiêu số hóa tiền mặt, cung cấp một phương thức khả thi để kiểm soát nền kinh tế số, nâng cao hiệu quả điều hành chính sách tiền tệ đối với thúc đẩy tăng trưởng kinh tế.

CBDC có vai trò như tiền truyền thống, nhưng ở dạng số, được phát hành và quản lý bởi NHTW. Đầu tháng 01/2020, Ngân hàng Thanh toán quốc tế (BIS) đã công bố kết quả khảo sát năm 2019 với 66 NHTW (21 NHTW ở các nước phát triển và 45 NHTW từ các nước mới nổi, chiếm 75% dân số thế giới và 90% GDP toàn cầu) với kết quả: 70% cho biết không có ý định phát hành CBDC trong tương lai gần và 30% trả lời rằng đã tích cực chủ động chuẩn bị kế hoạch phát hành, trong đó 10% đang phát triển các dự án thí điểm. Theo đó, BIS ước tính khoảng 20% dân số thế giới có thể tiếp cận CBDC trong vòng 03 năm tới. Đặc biệt, đại dịch Covid-19 đã tạo điều kiện thuận lợi để chuyển đổi mạnh từ phương thức thanh toán truyền thống bằng tiền mặt sang các phương thức thanh toán kỹ thuật số.

Lợi ích của CBDC

Dựa trên nền tảng công nghệ Blockchain và sự đảm bảo bởi uy tín của NHTW nên CBDC sẽ mang lại những lợi ích và tác động dài hạn, góp phần thúc đẩy thanh toán không dùng tiền mặt, thúc đẩy mô hình kinh doanh mới trên nền tảng công nghệ có điều kiện phát triển tốt hơn. Cụ thể như sau:

Thứ nhất, CBDC thúc đẩy thanh toán, giao dịch không dùng tiền mặt và sự phát triển của dịch vụ thanh toán, tài chính hiện đại nhờ sự thuận tiện, an toàn, tin cậy cao, chi phí thấp, hạn chế rủi ro của việc dùng tiền mặt, với chi phí phát hành và lưu thông cao, rủi ro kiểm đếm, tiền giả, không đảm bảo tiêu chí xanh, thân thiện môi trường.

Thứ hai, CBDC nâng cao vị thế của đồng tiền pháp định trong nước, gia tăng sức mạnh khi được tương thích với các hệ thống thanh toán xuyên biên giới, hỗ trợ tích cực tăng trưởng kinh tế, thông qua thúc đẩy kinh tế số, thương mại điện tử, thanh toán không dùng tiền mặt, các mô hình kinh doanh trên nền tảng số, giao dịch số.

Thứ ba, CBDC tăng khả năng tiếp cận dịch vụ tài chính đối với người dân và doanh nghiệp, qua đó góp phần thúc đẩy tài chính toàn diện, tăng cường khả năng đối phó với các hoạt động phi pháp như rửa tiền, trốn thuế, tài trợ khủng bố, tham nhũng, tội phạm mạng nhờ tính minh bạch và công khai hơn.

Những rủi ro, thách thức khi sử dụng CBDC

Mức độ chấp nhận thấp: Do tâm lý người dân đã quen với việc sử dụng đồng tiền của quốc gia, do hiểu biết kỹ thuật chưa nhiều, hoặc những rủi ro ảnh hưởng uy tín đến các tổ chức tài chính, trung gian thanh toán khi lỗi, vi phạm xảy ra. Thêm nữa, người dân lo ngại việc sử dụng CBDC sẽ dễ bị theo dõi mình đi đâu, chi tiêu gì...

Rủi ro về an toàn thông tin: Đây cũng là rủi ro chung của CBDC và ví điện tử. Mặc dù rủi ro này đã được hạn chế nhiều nhờ công nghệ Blockchain, tuy nhiên, CBDC vẫn có thể là nạn nhân của các phi vụ phi pháp và tội phạm mạng.

Rủi ro về kỹ thuật và hệ thống an ninh mạng: CBDC được thiết lập cũng như lưu hành chủ yếu thông qua các thiết bị điện tử và hệ thống công nghệ thông tin, do vậy, người nắm giữ CBDC đứng trước nguy cơ mất an toàn khi ổ cứng bị lỗi, dữ liệu bị virus, các tập tin bị mất cắp…

Ảnh hưởng lợi nhuận từ dịch vụ của các ngân hàng thương mại: Việc sử dụng CBDC có thể “xóa sổ” một số nguồn thu từ các dịch vụ truyền thống của các tổ chức tín dụng (chuyển tiền, thanh toán…) nên lợi nhuận của các tổ chức tín dụng có thể bị giảm.

Thách thức đối với các cơ quan quản lý: Là những thách thức đối với điều hành của NHTW và các cơ quan quản lý trong kiểm soát lượng cung tiền cũng như trách nhiệm quản lý, giám sát và xử lý sự cố, rủi ro, nhất là đối với giao dịch xuyên biên giới.

2. Động thái của các quốc gia trên thế giới và Việt Nam

2.1. Động thái của các quốc gia trên thế giới

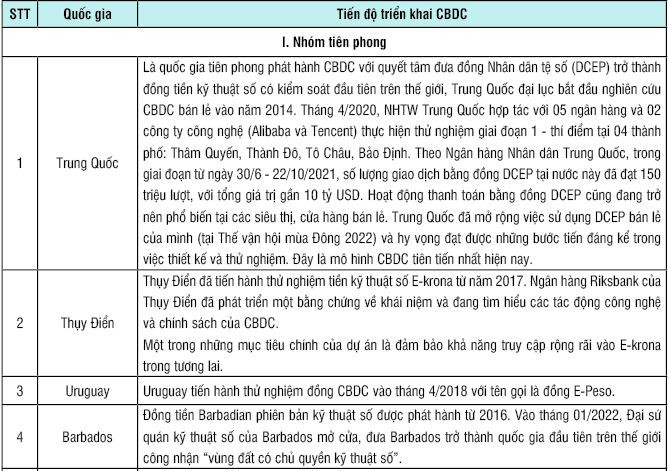

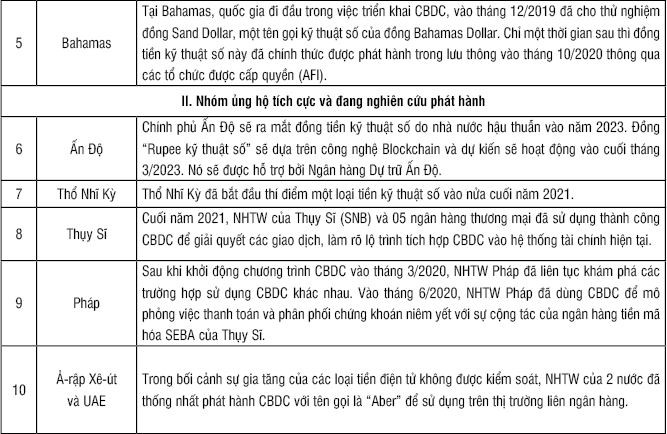

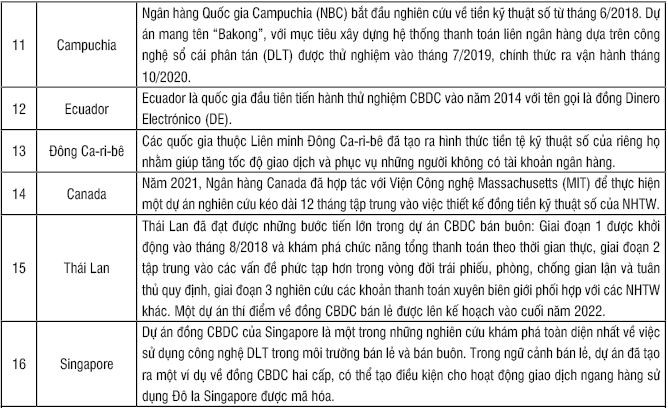

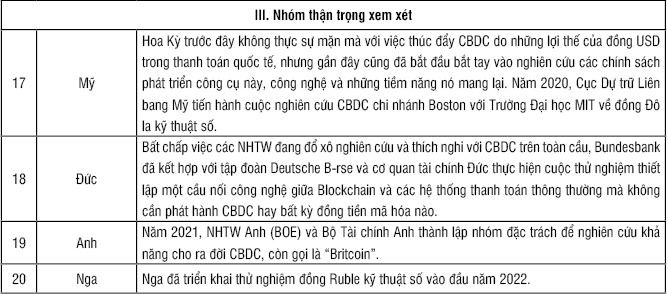

Xét trên góc độ toàn cầu, quá trình phát hành CBDC có sự khác biệt lớn giữa nhóm nước phát triển và nhóm nước mới nổi và có thể chia thành 03 nhóm quan điểm khác nhau thể hiện qua Bảng 1:

Bảng 1: Quan điểm và tiến độ triển khai CBDC của các NHTW thế giới

Nguồn: Viện Đào tạo và Nghiên cứu BIDV và tác giả tổng hợp

(i) Nhóm tiên phong (gồm Trung Quốc, Thụy Điển, Uruguay, Barbados, Bahamas...);

(ii) Nhóm ủng hộ tích cực và đang nghiên cứu phát hành (như Ấn Độ, Thổ Nhĩ Kỳ, Thụy Sĩ, Pháp, Ả-rập Xê-út và Các tiểu vương quốc Ả-rập thống nhất (UAE), Campuchia, Ecuador, Đông Ca-ri-bê, Canada, Thái Lan, Singapore...);

(iii) Nhóm thận trọng xem xét bởi lo ngại những tác động tiêu cực, rủi ro do CBDC mang lại đối với sự ổn định tài chính, cấu trúc ngân hàng, sự gia nhập của các tổ chức phi ngân hàng trong hệ thống tài chính và truyền tải chính sách tiền tệ gồm có Mỹ, Đức, Anh, Nga...

Tại hội thảo trực tuyến về “Tiền kỹ thuật số do NHTW phát hành” do Văn phòng tăng cường năng lực của Quỹ Tiền tệ quốc tế (IMF) tại Thái Lan phối hợp với Vụ Thị trường vốn và tiền tệ của IMF tổ chức vào tháng 3/2021, có sự tham dự của NHTW các nước, trong đó có Việt Nam đã đưa ra thông điệp: Mỗi nước có một con đường đi khác nhau đối với việc phát triển CBDC, vì ngay cả định nghĩa về đồng tiền này giữa các nước cũng khác nhau. Vì vậy, không nhất thiết mọi quốc gia đều phải phát hành CBDC của mình và cả khi phát hành thì một quốc gia có thể chọn hình thức phát hành bán buôn hoặc bán lẻ tùy vào những cân nhắc riêng.

2.2. Định hướng của Việt Nam về CBDC

Tháng 6/2021, Thủ tướng Chính phủ giao Ngân hàng Nhà nước Việt Nam nghiên cứu, xây dựng và thí điểm tiền ảo dựa trên công nghệ chuỗi khối Blockchain giai đoạn 2021 - 2023. Cũng trong thời gian đó, Tổ nghiên cứu về tài sản ảo, tiền ảo tại Bộ Tài chính đã được thành lập, nghiên cứu về tài sản ảo, tiền ảo cũng như kinh nghiệm quốc tế trong hoạt động quản lý, giám sát liên quan. Ngày 28/10/2021, Thủ tướng Chính phủ đã chính thức ban hành Quyết định số 1813/QĐ-TTg phê duyệt Đề án phát triển thanh toán không dùng tiền mặt tại Việt Nam giai đoạn 2021 - 2025. Trong đó, có nội dung "Nghiên cứu, đề xuất cơ chế, chính sách về tiền kỹ thuật số quốc gia". Mục tiêu nhằm tạo sự chuyển biến tích cực về thanh toán không dùng tiền mặt trong nền kinh tế với mức tăng trưởng cao, đưa việc sử dụng các phương tiện thanh toán không dùng tiền mặt trong xã hội thành thói quen của người dân ở khu vực đô thị và từng bước phát triển ở khu vực nông thôn, vùng sâu, vùng xa, giảm chi phí xã hội liên quan đến tiền mặt.

Có thể thấy, Việt Nam đã có những chủ trương, quyết tâm trong việc thúc đẩy ứng dụng Blockchain và tiền ảo, tiền kỹ thuật số tại Việt Nam. Đây cũng chính là tiền đề cho việc xây dựng CBDC tại Việt Nam.

Từ thực tế, có thể thấy, sự phát triển của các loại tiền điện tử, kỹ thuật số như Bitcoin đã chỉ ra đây là xu hướng thanh toán tất yếu của kỷ nguyên số. Do đó, cần sớm nghiên cứu, ban hành khung pháp lý, cho phép giao dịch, sở hữu tài sản kỹ thuật số, tài sản ảo. Trên cơ sở đó, xây dựng khung quản lý, giám sát tài sản kỹ thuật số, tiến tới giao dịch tài sản kỹ thuật số, cho phép giao dịch CBDC trên sàn giao dịch hợp pháp. Cùng với việc nghiên cứu triển khai CBDC này, Việt Nam sẽ phải tính đến nhiều khía cạnh khi thiết kế CBDC. Bên cạnh các yếu tố liên quan đến hạ tầng, công nghệ, cho phép CBDC được chuyển nhượng và sử dụng làm công cụ thanh toán, cần tính tới tác động đối với việc ra quyết định của NHTW liên quan đến chính sách tiền tệ.

Việt Nam cần đẩy nhanh quá trình nghiên cứu, hoàn thiện khuôn khổ pháp lý CBDC, tận dụng thế mạnh của công nghệ làm nền tảng kích hoạt sử dụng loại tiền này. Đồng thời, nên có các chính sách nâng cao cơ sở hạ tầng công nghệ thông tin; tổ chức đào tạo, nâng cao năng lực đội ngũ chuyên gia tài chính, chuyên gia mã hóa và bảo mật; nâng cao nhận thức của người dân về kiến thức về CBDC, chuyên gia đưa ra lời khuyên.

Về góc độ tài chính, bản chất CBDC vẫn là một loại đồng tiền của Việt Nam, được phát hành và lưu thông trên không gian số. Nó khác với các đồng tiền ảo đang xuất hiện trên thị trường hiện nay. Giá trị của tiền điện tử này sẽ do Chính phủ điều chỉnh và quyết định chứ không phụ thuộc vào biến động thị trường như các đồng tiền ảo. Do đó, Việt Nam cần nghiên cứu cẩn trọng, dài hạn, đo lường và đánh giá kỹ tác động trước khi triển khai trên thực tế. Tác giả xin đưa ra một số khuyến nghị như sau:

- Ngân hàng Nhà nước Việt Nam cần tiếp tục hoàn thiện khung pháp lý cho lĩnh vực công nghệ ngân hàng, trong đó có công nghệ Blockchain; xây dựng các quy định tiêu chuẩn cấp phép đối với các tổ chức, cá nhân trung gian tham gia cung cấp dịch vụ liên quan đến CBDC; xây dựng cơ chế pháp lý phù hợp để có thể nắm bắt, quản lý và kiểm tra, giám sát việc lưu thông CBDC của nước ngoài ra, vào Việt Nam trong tương lai.

- Đẩy mạnh phát triển hệ thống thanh toán quốc gia đảm bảo hiệu quả và hạn chế rủi ro cho các giao dịch thanh toán xuyên biên giới liên quan đến CBDC: Nâng cấp hệ thống thanh quyết toán tức thời (RGTS), nâng cấp hạ tầng thanh toán quốc gia - “bệ đỡ” cho phát triển thanh toán không dùng tiền mặt; đẩy nhanh tiến độ xây dựng cơ sở dữ liệu dân cư và cơ chế chia sẻ thông tin, dữ liệu.

- Việt Nam nên tìm hiểu, nghiên cứu, tham khảo kinh nghiệm của các quốc gia đã phát hành CBDC: Về kinh nghiệm phát hành, về lộ trình, cách thức triển khai, nội dung cụ thể, chi tiết về đơn vị đầu mối chính, cơ chế vận hành, thời gian thử nghiệm, chính thức... từ đó xây dựng lộ trình phù hợp với thực tiễn Việt Nam, vừa đảm bảo tận dụng được các lợi ích, hạn chế các khuyết điểm, rủi ro của CBDC.

- Tạo điều kiện, thúc đẩy thói quen thanh toán không dùng tiền mặt và nâng cao nhận thức của người dân, doanh nghiệp về CBDC. Các tổ chức, cá nhân tham gia cung cấp dịch vụ liên quan đến lĩnh vực này cần phải được cấp phép theo tiêu chuẩn nhất định và hoạt động của các tổ chức, cá nhân này cần phải thường xuyên được giám sát chặt chẽ, đảm bảo tính minh bạch. Để người dân yên tâm hơn khi sử dụng CBDC, Nhà nước cũng cần thiết lập các tiêu chuẩn của CBDC liên quan đến bảo vệ quyền riêng tư cá nhân, bảo vệ chống lại việc lạm dụng dữ liệu người dùng và đảm bảo các tiêu chuẩn toàn cầu về chống rửa tiền và chống tài trợ cho khủng bố.

Trong thời gian triển khai thí điểm, Việt Nam cần xây dựng lộ trình dài hơi và nên bắt đầu bằng thí điểm giao dịch nhỏ lẻ ở một số thành phố, qua một số ngân hàng, sau đó có những tổng kết, đánh giá rồi mới nhân rộng ra các lĩnh vực, địa phương khác.

3. Kết luận

Dù việc triển khai sử dụng CBDC đặt ra những thách thức rất phức tạp, nhưng nhiều NHTW trên thế giới đang tiến hành nghiên cứu hay thử nghiệm loại hình tiền tệ này. Chính vì vậy, việc xem xét sử dụng CBDC đòi hỏi phải phân tích cẩn thận các lợi ích và rủi ro có thể phát sinh từ CBDC. Nếu một số nền kinh tế quyết định sử dụng CBDC, nhất là các nền kinh tế có mức độ ảnh hưởng cao - thì quyết định đó sẽ tác động đến các đồng tiền chủ chốt trên thế giới và điều này cũng có thể sẽ ảnh hưởng đến quyết định của các NHTW khác. Do vậy, theo dõi liên tục sự phát triển trong lĩnh vực này sẽ giúp Ngân hàng Nhà nước Việt Nam có những phản ứng phù hợp và cần thiết đối với những thay đổi diễn ra ở các quốc gia khác. Có thể trong nhiều năm tới, các NHTW sẽ tiếp tục sử dụng đồng tiền pháp định truyền thống cùng với ví điện tử, nhưng CBDC đầy tham vọng này rất có thể sẽ được sử dụng phổ biến trong tương lai.

Tài liệu tham khảo:

1. Cấn Văn Lực và cộng sự (2020), Quản lý tiền kỹ thuật số, kinh nghiệm quốc tế và hàm ý chính sách với Việt Nam; https://tinnhanhchungkhoan.vn/quan-ly-tien-ky-thuat-so-kinh-nghiem-quoc-te-va-ham-y-chinh-sach-voi-viet-nam-post240707.html

2. Đinh Trường (2022), Cuộc đua phát triển tiền kỹ thuật số; https://nhandan.vn/baothoinay-hosotulieu/cuoc-dua-phat-trien-tien-ky-thuat-so-683186/

3. Kiều Mai (2022), Muốn không bị rớt lại đằng sau, Việt Nam cần phát triển tiền kỹ thuật số; https://vneconomy.vn/muon-khong-bi-rot-lai-dang-sau-viet-nam-can-phat-trien-tien-ky-thuat-so.htm

4. Thu Cúc (2022), Những quốc gia đang sử dụng loại tiền kỹ thuật số; http://dnrtv.org.vn/tin-tuc-n117798/nhung-quoc-gia-dang-su-dung-loai-tien-ky-thuat-so.html

5. Trần Thị Kim Chi và Trần Thị Mai Thành (2020), Kinh nghiệm quản lý tiền điện tử kỹ thuật số; https://tapchitaichinh.vn/tai-chinh-quoc-te/kinh-nghiem-quan-ly-tien-dien-tu-ky-thuat-so-318148.html

Bình luận của bạn đã được gửi và sẽ hiển thị sau khi được duyệt bởi ban biên tập.

Ban biên tập giữ quyền biên tập nội dung bình luận để phù hợp với qui định nội dung của Báo.

Nghị quyết số 57-NQ/TW của Bộ Chính trị về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia đã đặt nền móng cho mô hình tăng trưởng mới dựa trên tri thức và đổi mới sáng tạo. Sau giai đoạn xây dựng nền tảng, yêu cầu đặt ra là tạo ra nhiều sản phẩm, doanh nghiệp và giá trị mới cho nền kinh tế.

Muốn xây dựng thành công Trung tâm Tài chính Quốc tế tại Việt Nam (VIFC), điều quan trọng không chỉ những ưu đãi vượt trội mà là một hành lang pháp lý minh bạch, đơn giản và đáng tin cậy. Đây là thông điệp được các chuyên gia quốc tế chia sẻ tại Diễn đàn Tài chính Việt Nam 2026 diễn ra ở Đà Nẵng ngày 9/7.

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Trao đổi với phóng viên Báo Tài chính - Đầu tư, Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết, câu chuyện của kinh tế Việt Nam 6 tháng đầu năm không chỉ đơn thuần nằm ở con số tăng trưởng 8,18%, mà còn ở sự chuyển dịch tích cực của các các động lực tăng trưởng. Đây là nền tảng cho việc thực hiện mục tiêu tăng trưởng 2 con số của cả năm 2026.

Việc Việt Nam bắt đầu triển khai thí điểm thị trường giao dịch tài sản mã hóa không chỉ mở ra một lĩnh vực tài chính mới mà còn đặt nền móng cho một kênh huy động vốn khác biệt bên cạnh tín dụng ngân hàng và thị trường chứng khoán. Nếu được vận hành hiệu quả trong khuôn khổ pháp lý chặt chẽ, cơ chế mã hóa tài sản thực có thể tạo thêm cơ hội tiếp cận nguồn lực tài chính cho doanh nghiệp, đặc biệt là khu vực doanh nghiệp nhỏ và vừa.

Từ các dự án hạ tầng quốc gia đến những công trình liên kết vùng, nhu cầu vốn quy mô lớn đang mở ra cơ hội phát triển cho hoạt động cho vay hợp vốn. Cùng với các cơ chế điều hành mới của NHNN, các hoạt động tài trợ dự án được kỳ vọng sẽ sôi động hơn.

Nghị quyết số 57-NQ/TW của Bộ Chính trị về đột phá phát triển khoa học, công nghệ, đổi mới sáng tạo và chuyển đổi số quốc gia đã đặt nền móng cho mô hình tăng trưởng mới dựa trên tri thức và đổi mới sáng tạo. Sau giai đoạn xây dựng nền tảng, yêu cầu đặt ra là tạo ra nhiều sản phẩm, doanh nghiệp và giá trị mới cho nền kinh tế.

Biên bản cuộc họp chính sách tháng 6 của Fed cho thấy, mặc dù lạm phát đang là mối quan tâm hàng đầu, song các nhà hoạch định chính sách lại bất đồng về triển vọng lạm phát. Điều đó cho thấy lộ trình lãi suất trong thời gian tới của Fed vẫn chưa rõ ràng.

Muốn xây dựng thành công Trung tâm Tài chính Quốc tế tại Việt Nam (VIFC), điều quan trọng không chỉ những ưu đãi vượt trội mà là một hành lang pháp lý minh bạch, đơn giản và đáng tin cậy. Đây là thông điệp được các chuyên gia quốc tế chia sẻ tại Diễn đàn Tài chính Việt Nam 2026 diễn ra ở Đà Nẵng ngày 9/7.

Bất chấp căng thẳng giữa Mỹ và Iran leo thang đã đẩy giá dầu tăng cao, bất chấp việc Biên bản cuộc họp tháng 6 cho thấy Fed ‘diều hâu’ hơn, song đồng USD vẫn tiếp tục suy yếu và đang hướng tới ngày giảm giá thứ ba liên tiếp trong ngày cuối tuần (thứ Sáu 10/7). Điều gì đang diễn ra đối với đồng bạc xanh?

Mới đây, UBND TP. Hồ Chí Minh đã ban hành kế hoạch tổ chức công bố phiên bản thử nghiệm Hạ tầng xúc tiến đầu tư trên môi trường số TP. Hồ Chí Minh (HCMCInvest), đánh dấu bước triển khai mới trong chương trình chuyển đổi số đối với hoạt động xúc tiến đầu tư của Thành phố. Nền tảng này đồng thời thể hiện định hướng đổi mới phương thức xúc tiến đầu tư của TP. Hồ Chí Minh theo hướng hiện đại, minh bạch, tăng cường ứng dụng công nghệ số và trí tuệ nhân tạo nhằm nâng cao hiệu quả hỗ trợ nhà đầu tư trong quá trình tìm hiểu cơ hội và tiếp cận thông tin.

Từ các dự án hạ tầng quốc gia đến những công trình liên kết vùng, nhu cầu vốn quy mô lớn đang mở ra cơ hội phát triển cho hoạt động cho vay hợp vốn. Cùng với các cơ chế điều hành mới của NHNN, các hoạt động tài trợ dự án được kỳ vọng sẽ sôi động hơn.

Thị trường vàng thế giới trong nửa đầu năm 2026 đã chứng kiến một hành trình đầy kịch tính, đi từ sự thăng hoa với những kỷ lục vô tiền khoáng hậu đến đợt điều chỉnh giảm sâu nhất trong hơn một thập kỷ qua.

Việt Nam đang trở nên dễ tiếp cận hơn đối với các quỹ hưu trí và nhà đầu tư tổ chức Úc, nhưng để chuyển sự quan tâm thành dòng vốn thực tế, thị trường cần tiếp tục củng cố tính ổn định của chính sách, chiều sâu tài chính và nguồn tài sản đủ chuẩn đầu tư.

Trao đổi với phóng viên Báo Tài chính - Đầu tư, Thứ trưởng Bộ Tài chính Trần Quốc Phương cho biết, câu chuyện của kinh tế Việt Nam 6 tháng đầu năm không chỉ đơn thuần nằm ở con số tăng trưởng 8,18%, mà còn ở sự chuyển dịch tích cực của các các động lực tăng trưởng. Đây là nền tảng cho việc thực hiện mục tiêu tăng trưởng 2 con số của cả năm 2026.

Việc Việt Nam bắt đầu triển khai thí điểm thị trường giao dịch tài sản mã hóa không chỉ mở ra một lĩnh vực tài chính mới mà còn đặt nền móng cho một kênh huy động vốn khác biệt bên cạnh tín dụng ngân hàng và thị trường chứng khoán. Nếu được vận hành hiệu quả trong khuôn khổ pháp lý chặt chẽ, cơ chế mã hóa tài sản thực có thể tạo thêm cơ hội tiếp cận nguồn lực tài chính cho doanh nghiệp, đặc biệt là khu vực doanh nghiệp nhỏ và vừa.

Lãnh đạo đang đối mặt với áp lực ngày càng tăng để hỗ trợ việc áp dụng trí tuệ nhân tạo trong toàn doanh nghiệp một cách nhanh chóng. Nhưng với rủi ro nào? Lãnh đạo CNTT làm sáng tỏ cách họ cân bằng giữa giám sát và đổi mới.

Hai ngân hàng Vietbank và BVBank đang hoàn tất những bước cuối cùng để chuyển giao dịch từ UPCoM sang niêm yết HoSE. Cùng với việc lên sàn, cả hai nhà băng cũng đồng thời triển khai các kế hoạch tăng vốn điều lệ.

Nghị quyết 10-NQ/TW về phát triển kinh tế có vốn đầu tư nước ngoài phản ánh sự phát triển mới trong tư duy hoạch định chính sách của Việt Nam trước những biến động sâu sắc của kinh tế thế giới, từ mục tiêu bổ sung nguồn lực đầu tư, FDI được nhìn nhận như một cấu phần của chiến lược nâng cấp vị thế quốc gia trong chuỗi giá trị toàn cầu.

Việc đưa Sàn Giao dịch carbon trong nước vào hoạt động không chỉ hỗ trợ doanh nghiệp thực hiện cam kết phát thải ròng bằng "0" vào năm 2050 mà còn hình thành cơ chế giao dịch hạn ngạch và tín chỉ carbon theo nguyên tắc minh bạch, an toàn.

Đây là mô hình tiên phong tại Việt Nam, xúc tiến đầu tư theo hướng hiện đại, minh bạch, ứng dụng công nghệ số và trí tuệ nhân tạo nhằm nâng cao hiệu quả hỗ trợ nhà đầu tư

Sau 18 tháng triển khai Nghị quyết 57-NQ/TW, công tác cải cách thủ tục hành chính, cung cấp dịch vụ công trực tuyến và phát triển kinh tế số, xã hội số đã ghi nhận nhiều kết quả nổi bật.

Sự ra đời của Trung tâm Tài chính quốc tế Việt Nam tại Thành phố Hồ Chí Minh (VIFC-HCMC) cùng những đột phá thể chế từ Nghị quyết 222/2025/QH15 của Quốc hội được xem là bước ngoặt hiện thực hóa khát vọng xây dựng một “Phố Wall" Thành phố Hồ Chí Minh năng động bên sông Sài Gòn.

![[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'](https://vkts.1cdn.vn/thumbs/540x360/2026/07/08/t.ex-cdn.com-nhadautu.vn-560w-files-news-2026-07-06-_dscf5488-2-0837.jpg "[Gặp gỡ thứ Tư] 'Việt Nam đang xây nền móng cho dòng vốn dài hạn'")