Gửi bình luận

Viện Chiến lược Phát triển Kinh tế số

So với Bảng lãi suất huy động công khai, lãi suất “trình” thường cao hơn ít nhất 0,5% khiến cho mặt bằng lãi suất cho vay trên thực tế cũng vì thế mà cao hơn so với mức công bố.

Không có bất kỳ định nghĩa chính thống nào về lãi suất “trình” song ai cũng hiểu để có mức lãi suất cao hơn lãi suất huy động công khai thì nhân viên ngân hàng phải trình lãnh đạo duyệt và khi được phê duyệt mới áp dụng cho khách hàng.

Tại Ngân hàng S, sau thời gian chừng nửa tiếng, nhân viên đã trình cho khách hàng mức lãi suất gửi tiền lên tới 8,5%/năm cho kỳ hạn 6 tháng, tính lãi cuối kỳ, với số tiền gửi trên 1 tỷ đồng. Nhân viên cho biết nếu không trình lãi suất thì mức lãi suất cho kỳ hạn 6 tháng chỉ là 8%/năm. Tương tự, ngân hàng V cũng chào khách hàng lãi suất 8,5- 8,6%/năm cho kỳ hạn 6 tháng.

Tại Ngân hàng O, trong khi Bảng lãi suất công khai huy động 6 tháng tính lãi cuối kỳ là 6,4%/năm thì sau khi trình, mức lãi suất này có thể lên tới 8,1%/năm cho số tiền gửi trên 1 tỷ đồng, và 8%/năm với số tiền gửi ít hơn, tức là chênh đến 1,6 - 1,7%/năm.

Thậm chí có ngân hàng, để có lãi suất tiền gửi cao, nhân viên tư vấn phải để số tiền gửi qua đêm, hôm sau đến nhận sổ.

Các ngân hàng thương mại (NHTM) nhà nước xưa nay vẫn được biết với lãi suất huy động thấp hơn đáng kể so với các NHTM cổ phần song hôm rồi một trong số đó cũng mời chào khách gửi tiền với lãi suất 8%/năm cho số tiền từ 300 triệu đồng gửi 6 tháng.

Lãi suất huy động cao và lãi suất cho vay cũng vì thế mà tăng tương ứng. Theo ghi nhận của phóng viên, trong thực tế, tùy từng ngân hàng và khoản vay thế chấp hay tín chấp, mức lãi suất vay khác nhau.

Theo tổng hợp trên trang web của VPBank, lãi suất vay ngân hàng hiện nay (tháng 6/2026) dao động từ 5,5% - 10%/năm đối với vay thế chấp (mua nhà, mua xe, kinh doanh) và từ 12% - 28%/năm đối với vay tín chấp (tiêu dùng, không tài sản đảm bảo). Mức lãi suất sẽ được cố định trong thời gian đầu (từ 3 - 24 tháng) và thả nổi theo thị trường sau đó.

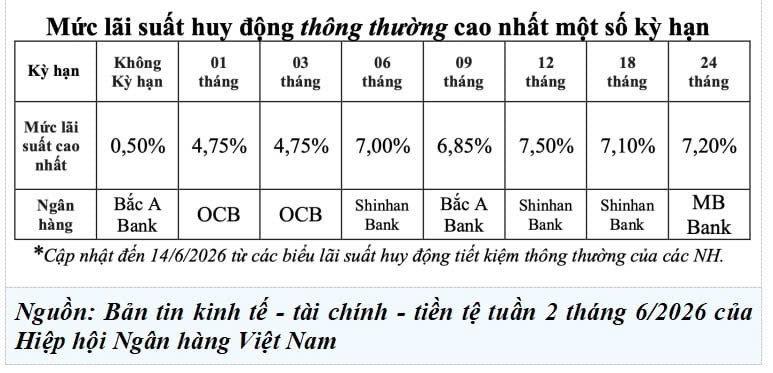

Trong khi đó, tại Thông cáo báo chí hôm 19/6, Ngân hàng nhà nước (NHNN) cho biết, trong tháng 5/2026, lãi suất tiền gửi bằng VND bình quân của nhóm NHTM nhà nước và nhóm NHTM cổ phần đối với các khoản tiền gửi mới và cũ ở mức 0,1- 0,2%/năm đối với tiền gửi không kỳ hạn và có kỳ hạn dưới 1 tháng; 4,1-4,6%/năm đối với tiền gửi có kỳ hạn từ 1 tháng đến dưới 6 tháng; 5,9-7,4%/năm đối với tiền gửi có kỳ hạn từ 6 tháng đến 12 tháng; 5,7-7,1%/năm đối với tiền gửi có kỳ hạn từ trên 12 tháng đến 24 tháng và 7,1-7,6%/năm đối với kỳ hạn trên 24 tháng.

Còn lãi suất cho vay bình quân của nhóm NHTM nhà nước và nhóm NHTM cổ phần đối với các khoản cho vay mới và cũ còn dư nợ ở mức 8,0- 10,1%/năm. Lãi suất cho vay ngắn hạn bình quân bằng VND đối với lĩnh vực ưu tiên khoảng 3,9%/năm, thấp hơn mức lãi suất cho vay ngắn hạn tối đa theo quy định của NHNN (4%/năm)

“Sở dĩ các NHTM phải có lãi suất “trình” là để “né” chỉ đạo giảm lãi suất của NHNN. Mặt bằng lãi suất mà NHNN công bố thực ra dựa trên những bảng lãi suất mà các ngân hàng công khai. Thực tế, diễn biến lãi suất (huy động/ cho vay) còn cao hơn đáng kể.”- một chuyên gia bình luận.

Trao đổi với Nhadautu.vn, Luật sư Trương Thanh Đức, Chủ tịch Công ty Luật ANVI cho rằng lãi suất chính là giá cả của đồng tiền, theo sát cung cầu và sự cạnh tranh rất sòng phẳng, tất yếu của thị trường.

“Mong muốn giảm lãi suất là đúng đắn và cần thiết, nhưng chỉ có thể giảm bằng cơ chế kinh tế thông qua sự điều tiết của thị trường”, Luật sư Đức nhấn mạnh.

Theo ông, muốn giảm lãi suất cần phải giải quyết bằng công cụ kinh tế thay vì hành chính áp đặt, như giảm VAT cho dịch vụ ngân hàng giống với hầu hết các ngành khác trong 4 năm qua hay giảm dự trữ bắt buộc. Bên cạnh đó, cần tập trung hỗ trợ hiệu quả cho ngành ngân hàng thu hồi nợ và xử lý tài sản bảo đảm, kể cả việc xem xét chấp nhận dịch vụ thu hồi nợ hợp pháp.

“Các yêu cầu giảm lãi suất trong nhiều năm nay các ngân hàng vẫn phải chấp hành, nhưng lãi suất thật sẽ luôn đi theo con đường khớp đúng quy luật. Và lãi suất “trình” là một minh chứng sống động”, Luật sư thẳng thắn.

Nguyên là lãnh đạo của một NHTM cổ phần, Luật sư Trương Thanh Đức cho biết để huy động được tiền gửi, ngân hàng còn phải vận dụng nhiều “bài” khác như cho vay cầm cố tiền gửi lãi suất thấp để nhận gửi lại với lãi suất cao. Thậm chí cán bộ, nhân viên ngân hàng còn phải “hy sinh” cả tiền thưởng thành tích huy động của mình để chi bù thêm lãi nhằm giữ chân khách hàng.

“Tôi ủng hộ lãi suất thấp, cả huy động lẫn cho vay, vì chỉ có như thế thì mới giúp cho cả nền kinh tế và ngân hàng phát triển nhanh, an toàn và hiệu quả. Nhưng nếu ép lãi suất thì kết quả sẽ chỉ là ngược lại, thậm chí không giảm, mà thực chất còn tăng vì phải cộng thêm chi phí chế biến, ẩn giấu, che đậy, lách luật. Đó là lý do phần lớn tiền gửi giá trị lớn tính bằng trăm triệu trở lên có lãi suất thực gửi khác với lãi suất niêm yết và đương nhiên, không minh bạch, đúng đắn”, Luật sư Đức thẳng thắn.

Đồng thời cho biết, Bộ luật Dân sự (BLDS) năm 1995 quy định, nếu lãi suất ngân hàng là 1, thì bên ngoài được cao hơn, ở mức 1,5 lần. BLDS năm 2005 và 2015 hiện hành đều theo đúng nguyên lý công bằng, bình đẳng của kinh tế thị trường, đó là lãi suất trong hay ngoài ngành ngân hàng cũng đều phải chung một trần như nhau.

Về nguyên lý lãi suất ngân hàng, lãi suất cho vay cần phải được “may đo” theo từng khoản vay, vì tính chất rủi ro khác nhau. Điều này khác hẳn với lãi suất huy động của mỗi ngân hàng là luôn luôn phải giống nhau như đúc, với mọi trường hợp cùng số tiền gửi và kỳ hạn gửi.

Nhưng hàng chục năm nay, điều rất ngang trái vẫn là “câu chuyện” mặc cả lãi suất huy động tiền gửi. Đã gần 30 năm nay, NHTM đã được toàn quyền quyết định lãi suất huy động, không phụ thuộc vào cơ chế hành chính xin - cho, nhưng rồi chính ngân hàng lại phải “trình” lãi, tức là chuyển từ cơ chế áp đặt xin - cho từ Nhà nước sang việc xin - cho nội bộ.

Vì vậy, theo Luật sư Đức, đã đến lúc cần phải rà soát, đánh giá và thiết lập lại toàn bộ chế định lãi suất trong BLDS nói chung cũng như lãi suất ngân hàng nói riêng.

“Việc thiết lập chế định lãi suất cần theo hướng tôn trọng tối đa quy luật vận hành lãi suất thị trường, đồng thời chấp nhận một phần thực tế, để giảm thiểu rủi ro pháp lý, trở ngại cho doanh nghiệp, ngân hàng cũng như người dân.”, Luật sư nhấn mạnh.

NHNN tăng cường kiểm tra việc giảm lãi suất của các NHTM

Thời gian qua, NHNN đã liên tục phát đi các tín hiệu điều hành nhằm kéo giảm chi phí vốn cho nền kinh tế. Gần đây nhất, tại Công văn 4190/NHNN-CSTT ngày 21/5, NHNN yêu cầu các NHNN khu vực tổ chức họp với các chi nhánh NHTM để quán triệt việc thực hiện nghiêm Thông báo của NHNN về giảm mặt bằng lãi suất. Đồng thời, NHNN cũng yêu cầu tăng cường kiểm tra việc giảm lãi suất của các NHTM và xử lý nghiêm các sai phạm nếu có.