1. Đặt vấn đề

Tiền là phương tiện trao đổi hàng hóa và dịch vụ được chấp nhận thanh toán trong một địa phận nhất định hoặc một cộng đồng dân cư xác định và được củng cố bởi lòng tin. Trong suốt chiều dài của lịch sử, các quan niệm về tiền liên tục phát triển và tiền đã có nhiều thay đổi về mặt hình thức trong suốt quá trình tồn tại. Ngày nay, có nhiều cuộc thảo luận về một dạng thức tiền mới khác biệt hoàn toàn so với tiền mặt vật chất và tiền gửi của NHTW, đó là CBDC.

Giống như các loại tiền tệ khác, yếu tố quyết định sự thành công của CBDC nằm ở việc liệu nó có được xem là một công cụ an toàn, ổn định và tin cậy hay không. Tiền mặt, tiền gửi tại NHTW và CBDC (nếu được thừa nhận) đều là nghĩa vụ nợ của NHTW; tiền trong tài khoản ngân hàng là nghĩa vụ nợ của ngân hàng thương mại; cũng như cam kết thanh toán số dư trên thẻ thanh toán là nghĩa vụ của tổ chức phát hành. Tuy nhiên, hầu hết mọi người không coi tiền là khoản nợ (nghĩa vụ) của ngân hàng hoặc các tổ chức tài chính khác. Điều mọi người quan tâm là liệu tiền có thể được sử dụng một cách an toàn và đáng tin cậy để mua hàng vào thời điểm hiện tại cũng như trong tương lai hay không. Hầu hết cho rằng tiền mặt lưu giữ giá trị đầy đủ của nó, tiền gửi tại ngân hàng được cho là an toàn và các doanh nghiệp cam kết thanh toán đầy đủ khoản tín dụng được cấp. Theo khía cạnh này, CBDC có thể cung cấp một hình thức chuyển tiền an toàn và đáng tin cậy.

Mối quan tâm về CBDC đã tăng lên đáng kể trong những năm gần đây với sự ra đời của “Stablecoin”1 toàn cầu, sự hiện diện của “Big Tech”2 trong dịch vụ thanh toán và việc áp dụng thử nghiệm CBDC tại một số NHTW (Frost và cộng sự, 2019). Đại dịch Covid-19 vừa qua cũng cho thấy sự kém hiệu quả của thị trường thanh toán bán lẻ, cụ thể trong việc phân phối các gói kích thích kinh tế và những lợi ích tiềm năng của CBDC như một sự bổ sung cần thiết cho lĩnh vực tiền tệ. Mặt khác, Quốc hội Hoa Kỳ đã tích cực đưa ra các dự luật trong năm 2020 và 2021 nhằm thay đổi căn bản cách thức hoạt động của hệ thống thanh toán quốc gia, tiêu biểu là: (i) Dự luật hỗ trợ và bảo vệ tài chính cho người tiêu dùng, các quốc gia, doanh nghiệp và nhóm người dân dễ bị tổn thương của Hoa Kỳ; (ii) Dự luật ngân hàng cho đại chúng; (iii) Dự luật trợ cấp tự động cho cộng đồng. Các dự luật này đang được xem xét nhằm thúc đẩy đề xuất một dạng thức CBDC, nếu được phổ biến rộng rãi sẽ mang lại lợi ích cho Hoa Kỳ.

Thông qua khảo lược tình hình phát triển và ứng dụng CBDC trên thế giới, bài viết hướng tới nhận diện và luận giải cụ thể về các điều kiện quan trọng thúc đẩy sự ra đời của CBDC. Nhóm tác giả thấy rằng có thể phân định các điều kiện vào 05 nhóm chính gồm: (i) Mục tiêu chính sách rõ ràng; (ii) Sự ủng hộ của các bên liên quan; (iii) Khuôn khổ pháp lý vững chắc; (iv) Năng lực công nghệ; (v) Sự khả thi về thị trường. Các nhóm yếu tố đề xuất có thể chưa bao quát mọi khía cạnh tiền đề, bởi lẽ sự ra đời CBDC đòi hỏi phải có một hệ thống với các công cụ, quy trình và cấu trúc được thiết kế chuẩn tắc. Ngoài ra, giữa các yếu tố/nhóm yếu tố cũng cần có sự kết nối với nhau. Ví dụ, sự tham gia của nhiều bên liên quan và giám sát sự khả thi về thị trường có thể giúp tạo lập mục tiêu chính sách rõ ràng và ngược lại. Bài viết này không cố gắng đưa ra cách giải quyết/hiện thực hóa các điều kiện tiên quyết này mà nhóm tác giả chỉ muốn đề xuất một khung lý thuyết tiền đề bàn về một trong những vấn đề quan trọng nhất gắn với sự ra đời của dạng thức tiền CBDC.

2. Thực trạng toàn cầu về phát triển và ứng dụng CBDC

NHTW các nước trong những năm gần đây đã tích cực nghiên cứu, phát triển và ứng dụng thử nghiệm CBDC. Theo đó, có hai mô hình chính đang được triển khai rộng rãi: (i) Mô hình bán lẻ - trong đó, CBDC được sở hữu trực tiếp bởi người tiêu dùng và doanh nghiệp như một dạng tiền kỹ thuật số và (ii) Mô hình bán buôn (liên ngân hàng) - trong đó, CBDC chỉ được sử dụng bởi các tổ chức tài chính và tín dụng cho mục đích thanh toán liên ngân hàng hoặc quyết toán. PwC (2022) nhận định mô hình CBDC bán lẻ phát triển mạnh mẽ hơn tại các quốc gia có nền kinh tế mới nổi với tài chính toàn diện là động lực thúc đẩy chính, trong khi mô hình CBDC bán buôn chủ yếu hiện diện ở các nền kinh tế tiên tiến với hệ thống liên ngân hàng và thị trường vốn phát triển cao.

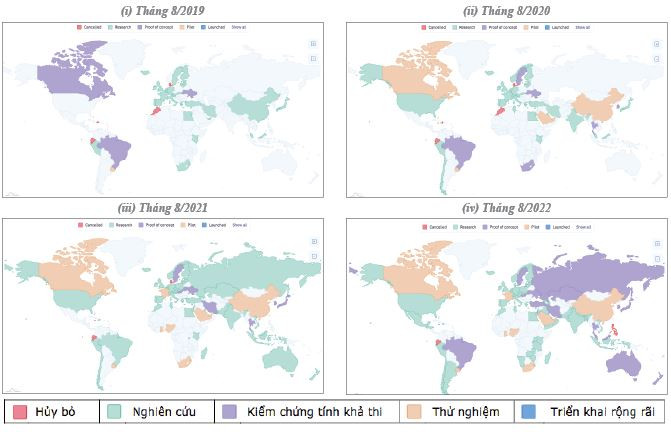

Theo báo cáo của Ngân hàng Thanh toán quốc tế (BIS), có tới 56/65 NHTW được khảo sát (tương đương 86%) đã hoặc đang tiến hành một số hoạt động gắn với CBDC, bao gồm nghiên cứu, chứng minh tính khả thi (PoC) hoặc phát triển thí điểm. Trong khi đó, 14% số còn lại đã chuyển sang nghiên cứu thực tế cho các đồng tiền thử nghiệm (BIS, 2019) (Hình 1). Cụ thể, ngay từ năm 2014, NHTW Ecuador đã khởi động dự án có tên “Dinero electrónico” (tiền điện tử) để cho phép các cá nhân thực hiện thanh toán di động thông qua một hệ thống do NHTW điều hành. Kể từ năm 2016 trở đi, một số NHTW đã khởi động các dự án nghiên cứu về tiền kỹ thuật số cho các mục đích cụ thể. NHTW Canada đã khởi động dự án Jasper vào đầu năm 2016 nhằm ứng dụng công nghệ sổ cái phân tán (DLT) trong các giao dịch thanh toán liên ngân hàng có giá trị cao (BOC, 2017). Cơ quan Tiền tệ Singapore (MAS) cũng đã khởi động Dự án Ubin vào năm 2016 nhằm tập trung vào các khoản thanh toán liên ngân hàng và đặc biệt là vào một hình thức mã hóa của đồng đô la Singapore trên nền tảng DLT (MAS, 2016). NHTW châu Âu (ECB) và NHTW Nhật Bản (BOJ) là hai NHTW đầu tiên trên thế giới cùng hợp tác nhằm thúc đẩy CBDC thông qua dự án Stella năm 2017, tập trung vào thanh toán xuyên biên giới. Dựa trên một cuộc khảo sát về các NHTW thuộc Ủy ban BIS về Thanh toán và Cơ sở hạ tầng thị trường (CPMI) vào cuối năm 2019, Boar và cộng sự (2020) chỉ ra rằng, ở các nền kinh tế tiên tiến, NHTW đang nghiên cứu, triển khai và ứng dụng CBDC để thúc đẩy sự an toàn và mạnh mẽ, hoặc hiệu quả thanh toán trong nước. Trong khi tại các quốc gia thu nhập thấp, giới chức NHTW kỳ vọng rằng CBDC sẽ thúc đẩy việc công dân tiếp cận hệ thống dịch vụ tài chính - ngân hàng hiện đại, qua đó tạo động lực cho phát triển kinh tế (Nguyễn Thế Bính, 2021).

Hình 1: Tốc độ phát triển CBDC trên thế giới giai đoạn 2019 - 2022

Nguồn: Tổng hợp từ CBDC Tracker.

Nguồn: Tổng hợp từ CBDC Tracker.

Đối với các nước châu Á, Trung Quốc bắt đầu phát triển CBDC bán lẻ vào năm 2014. Đến tháng 4/2020, Trung Quốc trở thành nền kinh tế lớn đầu tiên trên thế giới thí điểm tiền kỹ thuật số. Chương trình thử nghiệm được thực hiện tại đồng loạt 04 thành phố lớn đã cho thấy thành công của việc áp dụng đồng Nhân dân tệ kỹ thuật số (DCEP) trong thanh toán hàng hóa. Mục tiêu của DCEP nhằm mang lại sự thuận tiện, hiệu quả và tính bền vững cho hệ thống thanh toán bán lẻ. Những lợi ích này có thể giúp củng cố hơn nữa chủ quyền và tính quốc tế hóa của đồng Nhân dân tệ. Theo dự án này, DCEP có tiềm năng thay thế M1 (tiền mặt đang lưu hành, như tiền xu và tiền giấy) và có thể hoạt động cả trực tuyến lẫn trực tiếp. Cơ quan quản lý không kỳ vọng dự án này sẽ thay thế các khoản tiền gửi dài hạn trong tài khoản ngân hàng. Trung Quốc áp dụng phương pháp kết hợp cho thiết kế kỹ thuật của dự án, có nghĩa là Ngân hàng Nhân dân Trung Hoa (PBoC) phát hành DCEP cho các ngân hàng thương mại để từ đó tiếp tục phân phối ra công chúng. Điều này cho phép ghi lại dòng tiền kỹ thuật số giữa những người dùng, cung cấp cho PBoC cái nhìn toàn diện hơn về việc sử dụng tiền. Theo đánh giá của PwC (2022), dự án DCEP đã đạt cấp độ thử nghiệm "tiên tiến", với hơn 2 tỷ Nhân dân tệ (tương đương 300 triệu USD) được phát hành.

NHTW Hàn Quốc (BOK) bắt đầu cuộc thử nghiệm kéo dài 22 tháng vào tháng 3/2020 để khám phá tiềm năng của CBDC. Theo kế hoạch được BOK công bố, dự án thử nghiệm bao gồm 03 giai đoạn. Giai đoạn đầu tiên, hoàn thành vào tháng 7/2020, nhằm xác định các yêu cầu thiết kế và kỹ thuật, bao gồm lựa chọn công nghệ sẽ sử dụng, như Blockchain. Giai đoạn 2, chạy từ tháng 9/2020 đến tháng 12/2020, được thiết kế để phân tích các quy trình hoạt động cho việc triển khai CBDC với các đối tác bên ngoài. Giai đoạn 3 là thời điểm thử nghiệm hệ thống trong 12 tháng trong một môi trường ảo và hạn chế, đồng thời, chạy các thử nghiệm về chức năng và tính bảo mật của nền tảng. Vào tháng 02/2021, BOK đã công bố một báo cáo, trong đó họ đã xem xét các vấn đề pháp lý liên quan đến CBDC và trình bày các sửa đổi về các luật liên quan, đặc biệt là Đạo luật Ngân hàng Hàn Quốc.

Cơ quan Tiền tệ Hồng Kông (HKMA) đã bắt đầu Dự án LionRock vào năm 2017. Các kết quả nghiên cứu ban đầu cho thấy tiềm năng to lớn của việc áp dụng CBDC cho các khoản thanh toán bán buôn và xuyên biên giới. Vào năm 2019, để thử nghiệm việc áp dụng CBDC trong thanh toán xuyên biên giới, HKMA và Ngân hàng Thái Lan (BOT) đã bắt đầu Dự án Inthanon-LionRock. Nghiên cứu chung tới nay đã bước vào giai đoạn 2, với mục đích phát triển một phần mềm mẫu cho phép quyết toán CBDC xuyên biên giới và khám phá một loạt các trường hợp sử dụng khác nhau. Nghiên cứu này cũng đang tìm kiếm phương pháp để phát triển từ các trường hợp sử dụng CBDC song phương xuyên biên giới sang các trường hợp có sự tham gia của nhiều khu vực pháp lý và nhiều loại tiền tệ. Tại Diễn đàn Tài chính châu Á vào đầu tháng 01/2021, các Tiểu vương quốc Ả-rập Thống nhất (UAE) và Trung Quốc tuyên bố sẽ tham gia vào chương trình này. Đáng chú ý, nghiên cứu SAR CBDC của Hồng Kông được thực hiện dựa trên sự kết hợp bán buôn với bán lẻ. HKMA đang phối hợp chặt chẽ với PBoC để xác định khả năng kết nối với DCEP của Trung Quốc cho các khoản thanh toán xuyên biên giới nhằm nâng cao vị thế của Hồng Kông SAR như một trung tâm toàn cầu cho các doanh nghiệp kinh doanh ở ngoài nước sử dụng đồng Nhân dân tệ.

Ngày 13/7/2020 đánh dấu cột mốc hoàn thành của Dự án Ubin và giai đoạn thứ 5 của dự án nghiên cứu CBDC tại Singapore. Ở giai đoạn cuối này, MAS đã thông báo về việc hoàn thành một loạt các thử nghiệm về các giải pháp thanh toán dựa trên công nghệ Blockchain mà có thể hỗ trợ các loại tiền tệ khác nhau. Giai đoạn cuối cùng này bao gồm việc phát triển các giao diện để thiết lập kết nối với các mạng Blockchain khác. Các giao diện này có thể hỗ trợ các trường hợp sử dụng khác nhau như chuyển giao đối ứng thanh toán đối với sàn giao dịch tư, thanh toán có điều kiện, ký quỹ thương mại và cam kết thanh toán thương mại. Trong tương lai, MAS khuyến khích hợp tác với các NHTW khác và đã công bố công khai ý định hợp tác với PBoC. Sau dự án Ubin, để cải thiện hiệu quả của thanh toán bán buôn, một số tổ chức, cụ thể là DBS, J.P. Morgan và Temasek, đang phát triển một mạng lưới thanh toán và bù trừ dựa trên Blockchain. Mạng lưới lấy Singapore làm cơ sở và từ đó mở rộng sang các khu vực pháp lý khác.

Tóm lại, thực tiễn thế giới cho thấy sự phát triển dạng thức tiền CBDC chỉ còn là vấn đề thời gian, mặc dù, trong thời gian gần, khả năng những đồng tiền này áp dụng rộng rãi có thể chưa cao. Về mặt kỹ thuật, các vấn đề liên quan đến cơ sở hạ tầng, khuôn khổ pháp lý cho phép ứng dụng các đồng CBDC trong giao dịch cũng như phạm vi thử nghiệm và áp dụng vẫn còn rất nhiều câu hỏi và sẽ cần thêm thời gian để trả lời.

3. Đặc trưng và điều kiện ra đời của CBDC

3.1. Đặc trưng của CBDC

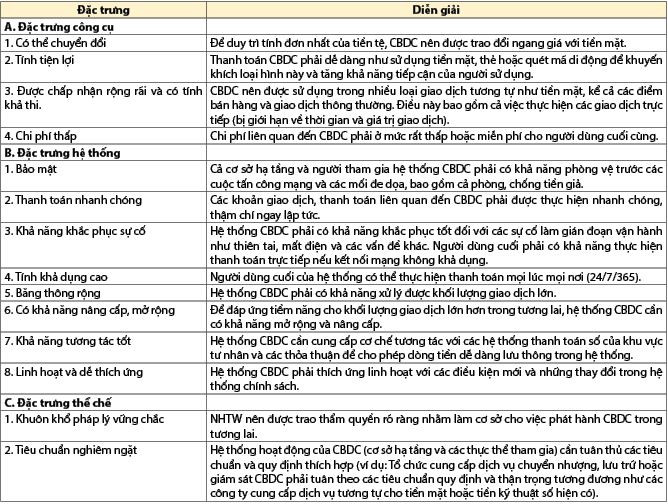

Để nhận diện chính xác và phân tích thấu đáo về các điều kiện tạo lập CBDC, bài viết trước hết làm rõ những đặc trưng chính của đồng tiền kỹ thuật số này. Về lý thuyết, CBDC sở hữu 14 đặc tính và có thể chia thành 03 nhóm đặc trưng chính gồm: (i) Đặc trưng công cụ; (ii) Đặc trưng hệ thống; (iii) Đặc trưng thể chế. Chi tiết các đặc trưng của CBDC được luận giải tại Bảng 1.

Bảng 1: Luận giải về các đặc trưng của CBDC

Nguồn: BIS (2020)

3.2. Phân tích về điều kiện ra đời của CBDC

3.2.1. Mục tiêu chính sách rõ ràng

Điều kiện đầu tiên cho sự ra đời của CBDC là phải xác định cụ thể mục tiêu chính sách thông qua thấu hiểu mục tiêu, cách thức sử dụng và giá trị tiềm năng của CBDC. Báo cáo mới đây của BIS đã nêu bật một số lợi ích tiềm năng của CBDC, cụ thể là: (i) Tăng cường khả năng phục hồi của hệ thống thanh toán; (ii) Tăng tính đa dạng trong thanh toán; (iii) Thúc đẩy tài chính toàn diện; (iv) Thúc đẩy thanh toán xuyên biên giới (BIS, 2020). Một số nghiên cứu khác cho rằng CBDC có thể trở thành một công cụ để hỗ trợ chính sách tiền tệ (Carapella & Jean, 2020). Tuy nhiên, cần phải nhận thức rõ rằng CBDC được tạo lập để trở thành một công cụ chính sách (ví dụ: Hướng tới hỗ trợ truyền tải chính sách tiền tệ hay kích thích kinh tế) sẽ rất khác với CBDC được tạo lập để trở thành một dạng thức thay thế tiền mặt (Wong & Jesse, 2020). Do đó, nếu không xác định rõ mục tiêu, sẽ rất khó nhận diện chính xác các yêu cầu cần có cho sự ra đời một CBDC.

Mức độ quan tâm của NHTW các nước đối với hoạt động nghiên cứu và thử nghiệm CBDC rất khác nhau, song có thể phân thành hai nhóm chính. Ở nhóm đầu tiên, NHTW chủ yếu tìm cách giải quyết các thách thức hiện hữu của CBDC, trong khi các NHTW thuộc nhóm thứ hai hướng tới khai phá tiềm năng của CBDC trong tương lai. Về quyền hạn pháp lý, CBDC hướng tới giải quyết các vấn đề cụ thể, bao gồm hệ thống thanh toán kém hiệu quả, hạ tầng ngân hàng yếu kém hoặc sự suy giảm sử dụng tiền mặt. Ngoài ra, CBDC cũng thúc đẩy các mục tiêu chính sách quốc gia, chẳng hạn như hỗ trợ thanh toán và bảo vệ chủ quyền tiền tệ. Đối với nền kinh tế phát triển, động lực chính của việc cho ra đời CBDC nằm ở sự đổi mới thanh toán để tạo lập tiềm năng phát triển trong tương lai.

Tại Hoa Kỳ, các mục tiêu cụ thể của CBDC phải phù hợp với mục tiêu lâu dài của Cục Dự trữ Liên bang (FED) về sự an toàn và hiệu quả của hệ thống thanh toán quốc gia cũng như sự ổn định tiền tệ - tài chính. Bên cạnh đó, nhóm các NHTW lớn trên thế giới thuộc Hoa Kỳ, Canada, Nhật Bản, Anh, EU, Thụy Sỹ, Thụy Điển cũng đề xuất bổ sung 03 nguyên tắc cơ bản cho các mục tiêu của CBDC, bao gồm: (i) Cải thiện sự an toàn; (ii) Bổ sung các hình thái tiền tệ; (iii) Nâng cao hiệu quả và tính đổi mới nhằm bảo vệ người tiêu dùng và phát triển cộng đồng một cách tốt nhất.

3.2.2. Sự ủng hộ của các bên liên quan

Việc phát triển một CBDC cần có sự tham gia, hỗ trợ và ủng hộ của nhiều bên liên quan từ phía khu vực nhà nước và tư nhân nhằm thúc đẩy tính khả thi thị trường. Cho dù khó có thể đạt thỏa thuận đầy đủ giữa các bên, điều kiện tiên quyết là phải có một cuộc thảo luận toàn diện và đồng thuận chung. Có thể sẽ mất nhiều thời gian để CBDC nhận được sự ủng hộ rộng rãi của các bên, song đây là điều kiện căn bản để thúc đẩy sự ra đời của CBDC cũng như phát triển hiệu quả hệ sinh thái của nó. Các bên liên quan chính gồm các cơ quan chính phủ, người dùng cuối cùng, tổ chức tài chính, nhà cung cấp công nghệ và cơ sở hạ tầng, đại học/học viện và các tổ chức thiết lập tiêu chuẩn.

(1) Cơ quan chính phủ: Sự hỗ trợ của chính phủ đóng một vai trò đặc biệt quan trọng trong việc tạo điều kiện thuận lợi cho những thay đổi về luật pháp - xã hội cần thiết để chuẩn bị cho sự ra đời của CBDC. Các cơ quan lập pháp và hành pháp sẽ cần phải đưa ra các quyết định quan trọng có ảnh hưởng đến việc thiết kế và thực thi mô hình CBDC. Chẳng hạn, Quốc hội cần phải xem xét các vấn đề chính như thẩm quyền của NHTW trong việc ban hành CBDC, sự thay đổi tiềm năng trong mối quan hệ của NHTW với công chúng và những thay đổi pháp lý liên quan đến luật hợp đồng, hay quyền riêng tư và bảo vệ người tiêu dùng. Các cơ quan chuyên trách trong chính phủ cũng cần có trách nhiệm hỗ trợ NHTW trong các vấn đề về thiết kế và triển khai, bao gồm những vấn đề liên quan đến thuế, chi tiêu công, chống hàng giả và gian lận, chống rửa tiền và an ninh mạng. Việc điều phối và hài hòa khuôn khổ pháp lý trong các khu vực tài phán khác nhau cũng sẽ cần sự hỗ trợ của chính phủ ở cả cấp trung ương và địa phương.

(2) Người dùng cuối cùng: Tính khả dụng là chìa khóa quan trọng cho sự ra đời của CBDC, bởi lẽ mục tiêu chính khi thiết kế mô hình đồng tiền này nhằm giúp cho các cá nhân và tổ chức sử dụng để thanh toán hàng hóa, dịch vụ. Bên cạnh đó, để thu hút người dùng, CBDC cần được thiết kế nhằm tối ưu hóa lợi ích cho các giao dịch bán lẻ. Điều này có thể bao gồm việc biến CBDC trở thành một giải pháp thay thế ít tốn kém và nhanh hơn cho các lựa chọn thanh toán hiện có. Không chỉ vậy, thông tin đầu vào của người dùng cũng là yếu tố cần được quan tâm bởi vì chúng gắn liền với quyền riêng tư và tiềm năng sử dụng, điều đặc biệt hữu ích cho việc thiết kế CBDC. Các câu hỏi liên quan đến quyền riêng tư sẽ bao gồm xác định loại thông tin nào được lưu trữ trên hệ thống, ai sở hữu thông tin, ai có quyền truy cập và cách thông tin đó được sử dụng. Ngoài ra, trong khi hệ thống thanh toán hiện nay đáp ứng khá tốt với hầu hết người dùng, CBDC có thể giúp giải quyết các nhu cầu mới chưa được đáp ứng. Theo thống kê của Tổng công ty Bảo hiểm Tiền gửi Liên bang năm 2020, khoảng 5,4% hộ gia đình tại Hoa Kỳ không có tài khoản tiết kiệm hay tài khoản séc, đồng nghĩa họ có thể không có quyền truy cập trực tiếp vào hệ thống thanh toán qua trung gian ngân hàng (FDIC, 2020). Cơ quan quản lý có thể đánh giá liệu CBDC có thể hỗ trợ mục tiêu thanh toán toàn diện hay không bằng cách tương tác với người dùng cuối cùng hoặc các nhóm đại diện cho người dân không sử dụng tài khoản ngân hàng (Maniff, 2020).

(3) Tổ chức tài chính: Việc cho ra đời CBDC có thể dẫn đến những thay đổi đáng kể đối với cấu trúc và động lực của thị trường tài chính. CBDC có thể tác động tới tiền gửi, tín dụng của ngân hàng và hệ thống tài chính. Tuy nhiên, Bofinger & Haas (2020) cho rằng tác động của CBDC đối với lĩnh vực ngân hàng tùy thuộc vào các đặc trưng của CBDC và cách nó được vận hành. Để có thể đánh giá tác động của CBDC đến thị trường và tổ chức tài chính, các nhà hoạch định cần tham khảo, xem xét ý kiến của các tổ chức tài chính, từ ngân hàng có quy mô toàn cầu đến ngân hàng nhỏ ở từng địa phương (Grym, 2020).

(4) Nhà cung cấp công nghệ và cơ sở hạ tầng: Các công ty cung cấp công nghệ và cơ sở hạ tầng đóng một vai trò quan trọng đối với thị trường và sự hỗ trợ từ các công ty này là điều tiên quyết để cho ra đời thành công CBDC. Một CBDC tiềm năng có thể có nhiều hình thái khác nhau, một số trong đó có thể đạt được thông qua công nghệ và cơ sở hạ tầng hiện có hoặc công nghệ mới, chẳng hạn như sổ cái phân tán và đôi khi là kết hợp cả hai loại công nghệ này. Các nghiên cứu và dự án thử nghiệm CBDC cũng khuyến khích và tạo điều kiện cho các nhà cung cấp mới, chẳng hạn như các Big Tech và Fintech tham gia cung cấp các dịch vụ tài chính.

(5) Các bên liên quan khác: Các bên liên quan khác, chẳng hạn như tổ chức học thuật, tổ chức tư vấn, tổ chức thiết lập tiêu chuẩn và cộng đồng quốc tế, có thể thông tin và hỗ trợ các nền tảng của CBDC. Các tổ chức học thuật và tổ chức tư vấn có thể đóng góp vào việc phản biện và định hướng ý tưởng cho công tác hoạch định chính sách. Các tổ chức thiết lập tiêu chuẩn có thể đóng góp bằng cách xác lập các thuật ngữ, phát triển cách thức phân loại và tạo ra thông số kỹ thuật và tiêu chuẩn để hỗ trợ hệ sinh thái CBDC. Cộng đồng quốc tế, chẳng hạn như NHTW các nước khác và nhà hoạch định chính sách cũng có vai trò nhất định trong việc đóng góp các sáng kiến hoặc quá trình thí điểm CBDC ở các khu vực pháp lý khác nhau.

3.2.3. Khuôn khổ pháp lý vững chắc

Vai trò chính của NHTW trong hệ thống tài chính là đảm bảo niềm tin của công chúng vào hệ thống tiền tệ. Do đó, khuôn khổ pháp lý vững chắc là điều kiện cần quan trọng tiếp theo cho việc cho ra đời CBDC. Có thể xem đây là nền tảng tạo ra và duy trì niềm tin của người dùng rằng CBDC là công cụ giao dịch hiệu quả và đáng tin cậy, hoạt động trơn tru và an toàn. Mặt khác, giao dịch CBDC cũng đi kèm với các nguyên tắc và biện pháp bảo vệ nhất định cho cả người nhận thanh toán và người tiêu dùng. Bất kỳ một sự “đứt gãy” nào trong quá trình vận hành cũng sẽ ảnh hưởng rất lớn tới lòng tin của công chúng đối với CBDC. Các thành tố cơ bản làm nên một khuôn khổ pháp lý vững chắc nhằm tạo tiền đề cho sự ra đời của CBDC bao gồm:

(1) Chủ thể chịu trách nhiệm về mặt pháp lý: Đầu tiên, các nhà hoạch định chính sách cần cân nhắc liệu việc phát hành CBDC có phù hợp với chức năng, nhiệm vụ và quyền hạn của NHTW được quy định trong luật không. Ví dụ, tại Hoa Kỳ, FED chỉ được thực thi quyền hạn và chức năng như đã nêu trong Đạo luật Dự trữ Liên bang (FRA), cụ thể là được phát hành các loại trái phiếu chính phủ và cung cấp dịch vụ thanh toán cho các tổ chức lưu ký và một số tổ chức khác. Căn cứ vào đó, nhà làm chính sách cần xem xét liệu có cần sửa đổi, bổ sung các quy định trong đạo luật này để hợp pháp hóa việc ban hành CBDC hay không.

(2) Sự thừa nhận về tính hợp pháp của tiền pháp định số: Tính hợp pháp của tiền pháp định số là một chủ đề được chính phủ các nước thảo luận khá sôi nổi kể từ khi xuất hiện mô hình CBDC. Tại Hoa Kỳ, theo luật, tất cả các loại tiền do FED phát hành đều là công cụ thanh toán hợp pháp để giải quyết các “khoản nợ” cho một chủ nợ. Điều cần lưu ý là tất cả các điều luật đều không bắt buộc cá nhân hoặc doanh nghiệp phải chấp nhận một loại tiền tệ nào đó để thanh toán hàng hóa, dịch vụ. Thay vào đó, họ được quyền xây dựng các chính sách riêng về hình thức thanh toán được chấp nhận (tiền mặt, tài sản…), song phải được pháp luật cho phép. Do đó, để có thể cho ra đời CBDC, nhà hoạch định chính sách cần phải hợp pháp hóa vai trò đồng tiền pháp định của CBDC thông qua việc nâng cao độ tín nhiệm, bao gồm cả tính vững chắc của khung pháp lý nền tảng.

(3) Phòng, chống rửa tiền, ngăn chặn tài trợ khủng bố và xử lý các vấn đề liên quan đến né tránh lệnh trừng phạt: Đây cũng được xem là khía cạnh trọng yếu trong quá trình xây dựng khuôn khổ pháp lý vững chắc nhằm giảm thiểu nguy cơ CBDC có thể trở thành một phương tiện được ưa chuộng cho các hoạt động phi pháp như rửa tiền, tài trợ khủng bố, né tránh các lệnh trừng phạt nhờ lợi dụng sự thuận tiện và nhanh chóng của hình thức chuyển tiền điện tử. Các hoạt động phi pháp liên quan đến tiền kỹ thuật số không chỉ giới hạn ở việc sử dụng trực tiếp vào các giao dịch phạm tội hoặc tài trợ khủng bố (ví dụ: Mua bán vũ khí trái phép), mà còn bao gồm việc đối tượng xấu sử dụng để rửa tiền thu lợi bất chính hoặc che giấu hoạt động tài chính với các cơ quan chức năng (cơ quan thực thi pháp luật, tình báo quốc gia, thuế hoặc các cơ quan trừng phạt kinh tế).

(4) Quyền riêng tư: Vấn đề quan trọng tiếp theo trong quá trình tạo lập khuôn khổ pháp lý cho CBDC, đó là tôn trọng quyền riêng tư và bảo mật dữ liệu cá nhân của người dùng. Tùy vào thiết kế của CBDC và vai trò của NHTW trong các thỏa thuận với các đối tác là tổ chức tài chính, NHTW có thể tiếp cận tới một trữ lượng lớn thông tin giao dịch, và có khả năng các dữ liệu này có thể được nắm bắt bởi bên thứ ba. Để hạn chế sự rò rỉ thông tin, cơ quan chức năng cần yêu cầu các bên liên quan (gồm ngân hàng, nhà cung cấp dịch vụ và công ty cung cấp công nghệ) tuân thủ nghiêm ngặt và chặt chẽ quy định về bảo đảm quyền riêng tư và dữ liệu khách hàng, đồng thời sẵn sàng đưa ra chế tài xử phạt thật nặng đối với các hành vi vi phạm (kể cả vô tình hay cố ý làm trái).

(5) Vai trò và trách nhiệm pháp lý: Việc cho ra đời CBDC đòi hỏi NHTW phải thực hiện vai trò và trách nhiệm đối với công chúng. Việc giải quyết các vấn đề liên quan đến rủi ro do NHTW quản lý theo luật hiện hành sẽ trở nên quan trọng, bao gồm trách nhiệm pháp lý liên quan đến CBDC như các quy định về phòng, chống rửa tiền, trừng phạt kinh tế, quyền riêng tư và bảo mật dữ liệu… Ngoài ra, một khuôn khổ pháp lý vững chắc cho CBDC cần hướng tới phân bổ tổn thất một cách công bằng cho các bên liên quan trong trường hợp xảy ra rủi ro, chẳng hạn như các lỗi về hoạt động (ví dụ: Lỗi hoặc chậm trễ, gian lận, trộm cắp, phá sản và mất khả năng thanh toán), nhằm củng cố niềm tin của công chúng và thị trường vào CBDC. Đối với thanh toán bán buôn, luật thanh toán đưa ra các cơ chế phân bổ tổn thất để khuyến khích các bên liên quan thực hiện các bước giảm thiểu khả năng xảy ra tổn thất ngay từ đầu (ví dụ: Gán rủi ro tổn thất cho bên có vị thế tốt nhất để có thể kiểm soát rủi ro) hoặc phân bổ trách nhiệm để giảm thiểu tổn thất do các bên giao dịch cá nhân phải chịu.

3.2.4. Năng lực công nghệ

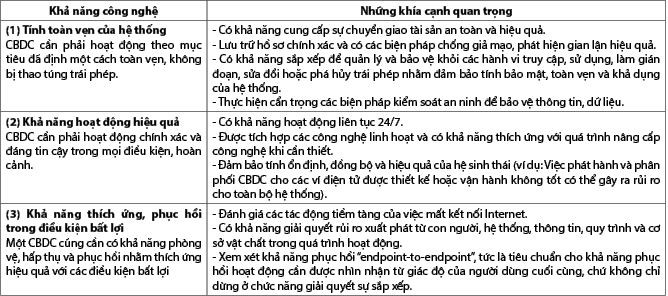

Công nghệ là một trong những yếu tố nền tảng, có tính quyết định tới việc thiết kế và vận hành đồng CBDC. Trong một số trường hợp, việc vận hành một CBDC cụ thể được yêu cầu phải gắn với sự phát triển của công nghệ mới. Ví dụ, một CBDC vận hành dựa trên công nghệ sổ cái phân tán đòi hỏi những tiến bộ lớn trong công nghệ, chẳng hạn như tăng giá trị và số lượng giao dịch tương đương quy mô của kinh tế Hoa Kỳ. Mặt khác, các điểm truy cập hoặc tích hợp, chẳng hạn như ví điện tử, được yêu cầu phải có sự nâng cấp để đáp ứng tốt tiêu chuẩn hoạt động. Ví dụ, một giao dịch trực tiếp sử dụng CBDC có thể đòi hỏi sử dụng các công nghệ mới như phần cứng bảo mật. Công tác đánh giá và phát triển công nghệ cần được thực thi đối với 3 khía cạnh chính: Tính toàn vẹn của hệ thống, khả năng hoạt động hiệu quả và khả năng thích ứng, phục hồi trong điều kiện bất lợi. Bảng 2 làm rõ về các khía cạnh chính gắn với nền tảng công nghệ cho sự phát triển CBDC.

Bảng 2: Các khía cạnh chính gắn với nền tảng công nghệ cho CBDC

Nguồn: Cheng và cộng sự (2021)

3.2.5. Sự khả thi về thị trường

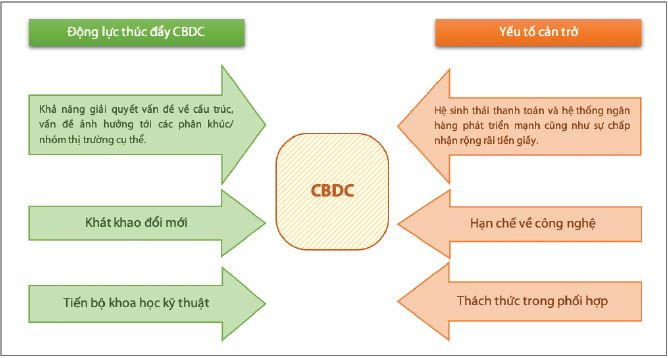

Sự khả thi về thị trường hàm ý chỉ một “thời điểm thích hợp” cho sự ra đời của CBDC. Đồng CBDC đòi hòi phải có người dùng cuối cùng sẵn sàng chấp nhận nó (phía cầu), và đồng thời nó cũng phải được hỗ trợ, củng cố thông qua một “hệ sinh thái” (phía cung). Việc nhận định về mức độ khả thi về thị trường đòi hỏi sự am tường về các điều kiện hỗ trợ hoặc cơ chế thúc đẩy việc áp dụng CBDC cũng như phải đánh giá được về sự chuẩn bị và phối hợp hiệu quả giữa chúng. Mặc dù khó có thể đoán định thời điểm “chín muồi” của thị trường, các hoạt động khảo sát, phỏng vấn, thử nghiệm với các bên liên quan có thể giúp ích rất nhiều cho việc xác định sự tiến triển của thị trường. Hình 2 hệ thống hóa một số yếu tố thúc đẩy và cản trở sự ra đời của CBDC.

Hình 2: Các yếu tố thúc đẩy và cản trở sự ra đời của CBDC

Nguồn: Cheng và cộng sự (2021) (1) Từ phía cầu: Nhu cầu đối với CBDC có thể nảy sinh từ lợi ích kinh tế, lợi ích chính sách, hoặc cả hai điều này. Bất kể điều gì đang thúc đẩy sự ra đời của CBDC, người dân và doanh nghiệp nên sẵn sàng cho việc chấp nhận CBDC như một công cụ thanh toán mới trong bối cảnh hệ thống thanh toán phát triển ngày càng nhanh và hiện đại. Như đã trao đổi ở nội dung sự ủng hộ của các bên liên quan, nếu CBDC thiếu đi các tính năng khả dụng cơ bản, sự khả thi về thị trường sẽ khó có thể đạt được. Người tiêu dùng có thể viện dẫn một số lý do như sự tiện lợi, tốc độ, chương trình ưu đãi và bảo mật để chọn một phương thức thanh toán khác thay vì CBDC. Bên cạnh đó, thói quen sử dụng tiền mặt của người dân cũng khó có thể thay đổi trong thời gian ngắn. Ngay cả khi các phương thức thanh toán mới xuất hiện liên tục, người tiêu dùng vẫn có thể bảo lưu thói quen sử dụng tiền mặt, thẻ ghi nợ và thẻ tín dụng để chi tiêu hằng ngày (Federal Reserve Bank of San Francisco’s, 2019). Do đó, có thể đánh giá đây có thể là rào cản lớn đối với việc cho ra đời CBDC.

Từ góc độ của doanh nghiệp, hầu hết hướng tới sử dụng các phương tiện thanh toán nhanh, chi phí thấp. Tuy nhiên, sự ưu tiên này có thể khác nhau tùy từng doanh nghiệp. Một số doanh nghiệp có thể chỉ chấp nhận tiền mặt, trong khi các doanh nghiệp khác ưa chuộng hình thức phi tiền mặt nhằm tạo thuận lợi cho công tác quản lý, giám sát. Đối với thanh toán giữa doanh nghiệp với doanh nghiệp (B2B), thanh toán điện tử vẫn sẽ là sự lựa chọn tối ưu, dù cho điều này có thể tùy thuộc vào quy mô hoạt động hoặc các biến số khác. Một số doanh nghiệp bán lẻ cũng muốn giảm tải hoặc loại bỏ tiền mặt để giảm chi phí xử lý và cải thiện tốc độ giao dịch, song, thanh toán điện tử hoặc thanh toán phi tiền mặt có thể làm phát sinh các chi phí khác của doanh nghiệp, bao gồm cả phí kết nối mạng lưới thẻ.

(2) Từ phía cung: Các yếu tố từ phía cung, cụ thể là cấu trúc hệ sinh thái, cơ sở hạ tầng (phần cứng) và các bên tham gia thị trường đều phải được kiến thiết sẵn sàng cho việc chấp nhận đồng CBDC. Trong đó, một hệ sinh thái CBDC cần phải đảm nhiệm nhiều chức năng, chẳng hạn như phát hành, phân phối, lưu trữ, sử dụng, dịch vụ khách hàng, tuân thủ, báo cáo, giám sát và bảo trì. Để đáp ứng kỳ vọng về mức độ sẵn sàng của thị trường, các cơ quan chức năng cần phải thiết lập và thử nghiệm hệ thống thanh toán mới, song song với việc nâng cấp hệ thống thanh toán truyền thống. Việc thiết lập các công nghệ điểm bán hàng (POS) mới hoặc thậm chí đổi mới công nghệ hiện có rõ ràng không phải nhiệm vụ đơn giản. Thực tế cho thấy đến nay, phương thức thanh toán không tiếp xúc bằng thẻ tín dụng hoặc mã QR vẫn chưa thực sự phổ cập tại Hoa Kỳ - cường quốc kinh tế hàng đầu thế giới.

Để đảm bảo khả năng từ phía cung, việc điều phối các hoạt động và thông tin liên lạc giữa các bên là hết sức cần thiết. Các hoạt động phối hợp bao gồm thiết lập các tiêu chuẩn, tạo lập quy trình và khả năng nâng cấp các thành phần khác nhau trong hệ thống để tích hợp tính năng công nghệ mới và cải tiến bảo mật. Cả người dân và doanh nghiệp đều cần được hướng dẫn về cách thức vận hành hệ thống và sử dụng dịch vụ. Một yếu tố quan trọng không kém khác là sự giao tiếp, kết nối giữa các bên tham gia thị trường. Người dân, doanh nghiệp, ngân hàng, nhà cung cấp dịch vụ thanh toán, NHTW và các đối tượng khác cần phải nhận thức rõ về quyền và trách nhiệm của bản thân họ cũng như của các bên liên quan.

4. Kết luận

Phát hành CBDC đến nay vẫn là một nhiệm vụ không đơn giản đối với các NHTW bởi nó đòi hỏi nhiều điều kiện tiền đề quan trọng. Mục tiêu chính sách rõ ràng là điểm mấu chốt đầu tiên định hướng cho việc thiết kế một CBDC. Sự ủng hộ và tham gia của các bên liên quan là hết sức cần thiết nhằm tiến hành những thay đổi về xã hội và pháp lý nhằm hướng tới sự cải thiện nhận thức trong dân cư về tiền và cách thức sử dụng nó. Tạo lập hành lang pháp lý vững chắc là tiền đề quan trọng tiếp theo thúc đẩy việc ban hành, phân phối và sử dụng CBDC. Bên cạnh các phương diện về thể chế, việc phát triển ứng dụng CBDC cũng cần phải được hỗ trợ đắc lực và tích cực thông qua hạ tầng công nghệ hiện đại và các phương thức bảo mật hiệu quả, đáng tin cậy. Cuối cùng, sự sẵn sàng về mặt thị trường là yếu tố then chốt nhất giúp cho CBDC được chấp nhận và sử dụng rộng rãi. Các điều kiện tiên quyết trên cần phải được kết nối chặt chẽ và phối hợp đồng bộ với nhau để sự ra đời của CBDC có thể thúc đẩy có hiệu quả sự phát triển của các lĩnh vực khác có liên quan. Sự phát triển này có thể giúp củng cố hoặc làm suy yếu các lực lượng thay đổi hướng tới việc phát hành CBDC cùng chung mục đích. Bản thân mỗi điều kiện thường mất khá nhiều thời gian để hoàn thành, song tất cả chúng đều mới chỉ nằm ở điểm khởi đầu.

1 Là loại tiền điện tử mã hóa có giá trị được gán vào một loại tiền pháp định cụ thể (Fiat) để đảm bảo trạng thái giá luôn ổn định.2 Là nhóm các công ty công nghệ hàng đầu, gồm: Facebook, Microsoft, Amazon, Apple và Alphabet/Google.

Tài liệu tham khảo:

1. Bank for International Settlements (BIS) (2019), Proceeding with caution - A survey on central bank digital currency, Bank for International Settlements, Basel. Truy cập ngày 28/4/2022, https://www.bis.org/publ/bppdf/bispap101.pdf

2. Bank for International Settlements (BIS) (2020), Central bank digital currencies: Foundational principles and core features, Bank for International Settlements, Basel. Truy cập ngày 28/4/2022, https://www.bis.org/publ/othp33.pdf

3. Bank of Canada (BOC) (2017), Project Jasper primer, January.

4. Boar, C., Holden, H. & Wadsworth, A. (2020), Impending arrival: A sequel to the survey on central bank digital currency, BIS Papers, No 107, January.

5. Bofinger, P., & Haas, T. (2020), CBDC: A Systemic Perspective, Wurzburg Economic Papers, No 101, University of Wurzburg.

6. Bostic, R., Bower, S., Shy, O., Wall, L. & Washington, J. (2020), Digital Payments and the Path to Financial Inclusion, Federal Reserve Bank of Atlanta. Truy cập ngày 28/4/2022, https://www.atlantafed.org/promoting-safer-payments-innovation/publications/2020/09/30/shifting-the-focus-digital-payments-and-the-path-to-financial-inclusion

7. Carapella, F., & Jean, F. (2020), Central Bank Digital Currency: A Literature Review, FEDS Notes, Washington: Board of Governors of the Federal Reserve System. Truy cập ngày 28/4/2022, https://www.federalreserve.gov/econres/notes/feds-notes/central-bank-digital-currency-a-literature-review-20201109.htm

8. Cheng, J., Lawson, A.N. & Wong, P. (2021), Preconditions for a general-purpose central bank digital currency, Board of Governors of the Federal Reserve System. Truy cập ngày 28/04/2022, từ: https://www.federalreserve.gov/econres/notes/feds-notes/preconditions-for-a-general-purpose-central-bank-digital-currency-20210224.htm

9. Federal Deposit Insurance Corporation (FDIC) (2020), How America Banks: Household Use of Banking and Financial Services, Washington, DC: FDIC. Truy cập ngày 28/4/2022, https://www.fdic.gov/analysis/household-survey/2019report.pdf

10. Frost, J., Gambacorta, L., Huang, Y., Shin, H.S. & Zbinden, P. (2019), BigTech and the changing structure of financial intermediation. Economic Policy, 34(100), 761 - 799.

11. Grym, A. (2020), Lessons Learned from the World’s First CBDC, BoF Economics Review, Issue 8, Bank of Finland.

12. Maniff, J.L. (2020), Motives Matter: Examining Potential Tension in Central Bank Currency Designs, Federal Reserve Bank of Kansas City. Retrieved 29/4/2022, https://www.kansascityfed.org/publications/research/rwp/psrb/articles/2020/motives-matter-examining-potential-tension/

13. Monetary Authority of Singapore (MAS) (2016), MAS, R3 and financial institutions experimenting with Blockchain Technology, November.

14. Nguyễn Thế Bính (2021), Tiền kỹ thuật số pháp định và những vấn đề đặt ra đối với Việt Nam, Tạp chí Thị trường Tài chính Tiền tệ, Số 15, năm 2021. Truy cập ngày 21/7/2022, https://thitruongtaichinhtiente.vn/tien-ky-thuat-so-phap-dinh-va-nhung-van-de-dat-ra-doi-voi-viet-nam-39851.html

15. PwC (2022), CBDC Global Index: The race to digital money is on. Retrieved from: https://www.pwc.com/gx/en/news-room/press-releases/2022/pwc-cbdc-global-index-2022.html

16. Tweedy, A.C. (2017), From Beads to Bounty: How Wampum Became America’s First Currency, Indian Country Today. Retrieved 28 April 2022, from: https://indiancountrytoday.com/archive/from-beads-to-bounty-how-wampum-became-americas-first-currencyand-lost-its-power

17. Wong, P., & Jesse, L.M. (2020), Comparing Means of Payment: What Role for a Central Bank Digital Currency?, FEDS Notes, Washington: Board of Governors of the Federal Reserve System. Retrieved 28 April 2022, from: https://www.federalreserve.gov/econres/notes/feds-notes/comparing-means-of-payment-what-role-for-a-central-bank-digital-currency-20200813.htm

TS. Phạm Đức Anh, ThS. Nguyễn Nhật Minh

.jpg "Cách AI đang “khai tử” các ứng dụng smartphone tại Trung Quốc")

![[Infographic] Tình hình kinh tế - xã hội tháng Bảy và 7 tháng đầu năm 2026](https://vkts.1cdn.vn/thumbs/540x360/2026/08/04/thoibaonganhang.vn-stores-news_dataimages-2026-082026-03-10-_chatgpt-image-10-45-49-3-thg-8-202620260803104756.png "[Infographic] Tình hình kinh tế - xã hội tháng Bảy và 7 tháng đầu năm 2026")