Bước tiến vượt trội đòi hỏi phương thức quản lý mới

Nghiên cứu - Trao đổi - Ngày đăng : 06:53, 17/10/2025

Trong đó, các nền tảng tài chính công nghệ (fintech) không chỉ là động lực đổi mới, mà còn là công cụ hiệu quả để thu hẹp khoảng cách về khả năng tiếp cận tài chính, góp phần đơn giản hóa hoạt động kinh doanh, tăng sinh kế cho người dân và cơ hội kinh doanh cho các hộ kinh doanh cá thể.

Bình đẳng trong tiếp cận, sử dụng dịch vụ fintech

Cuộc cách mạng công nghiệp lần thứ tư được các nước công nghiệp phát triển triển khai rộng rãi nhằm thay đổi cơ bản lực lượng sản xuất trên thế giới, dần tiến tới thay thế con người cả trong những khâu suy nghĩ, lập trình, tự động hóa. Trong lĩnh vực tài chính-tiền tệ, ứng dụng công nghệ số, đặc biệt là những nền tảng fintech để tối đa hóa, đơn giản hóa, giảm chi phí giao dịch tài chính và cá nhân hóa sản phẩm tài chính theo từng nhóm đối tượng đã được triển khai rộng rãi trên thế giới.

Việt Nam đã chủ động nắm bắt xu thế nói trên và tháng 1/2020 đã phê duyệt Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030. Mục tiêu chủ yếu là đơn giản hóa khả năng tiếp cận, sử dụng các sản phẩm tài chính một cách an toàn, chi phí hợp lý cho mọi người dân, đặc biệt là các nhóm yếu thế và các doanh nghiệp nhỏ, siêu nhỏ. Sau hơn 5 năm thực hiện, tỷ lệ người trưởng thành ở Việt Nam có tài khoản thanh toán đã đạt hơn 87% (cuối năm 2023). Đặc biệt, trong thời gian diễn ra đại dịch Covid-19, Chính phủ đã chỉ đạo quyết liệt để ứng dụng công nghệ mới, số hóa, nhất là fintech thông qua mô hình dịch vụ đơn giản, chi phí thấp, dễ tiếp cận đã thúc đẩy mạnh mẽ thị trường tài chính-tiền tệ của Việt Nam.

Nhờ vậy, các cá nhân có thu nhập thấp, người chưa có lịch sử tín dụng, các doanh nghiệp nhỏ, siêu nhỏ và hộ kinh doanh thông qua các ứng dụng ví điện tử, chấm điểm tín dụng phi truyền thống trên các nền tảng fintech đã góp phần lấp vào khoảng trống tín dụng mà các ngân hàng truyền thống chưa với tới. Cũng nhờ vậy, một loạt ứng dụng thanh toán đã xuất hiện trong thời gian đại dịch, nhiều thuật toán logistics trước kia chỉ có các doanh nghiệp lớn áp dụng nay đã được phổ thông hóa giúp cho các giao dịch phi vật lý trong lĩnh vực tài chính-tiền tệ được phổ cập, góp phần ổn định kinh tế vĩ mô, làm cho Việt Nam trở thành một trong những nước có tốc độ tăng trưởng cao nhất cả trong thời gian đại dịch. Thành công của chính sách tài chính-tiền tệ trong 5 năm qua đã chứng minh việc đẩy mạnh ứng dụng công nghệ vào tài chính là giải pháp hiệu quả phục vụ mọi đối tượng trong nền kinh tế, làm mờ đi những rào cản về thu nhập, chi phí dịch vụ và khoảng cách địa lý.

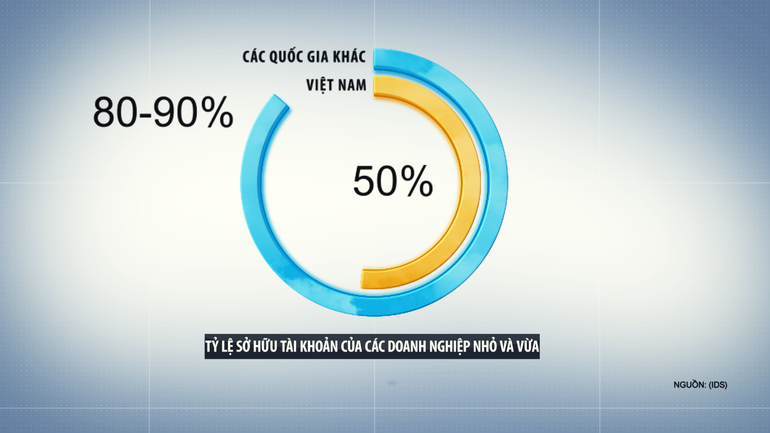

Nhờ thực hiện Chiến lược, việc thực hiện thanh toán không dùng tiền mặt tại Việt Nam đã có những bước phát triển mạnh mẽ. Đây là lĩnh vực Việt Nam vượt trội so các quốc gia ở cùng bối cảnh xã hội có trình độ phát triển kinh tế tương đương. Nhờ phát triển thanh toán không dùng tiền mặt, đã giảm sự khác biệt giữa nhóm doanh nghiệp có quy mô lớn với doanh nghiệp nhỏ, hộ kinh doanh, tạo sự bình đẳng trong tiếp cận, sử dụng dịch vụ fintech. Mọi người dân, doanh nghiệp, nhất là người dân làm việc trong khu vực phi chính thức tại thành thị, nông dân, doanh nghiệp siêu nhỏ, hộ kinh doanh được nâng cao khả năng tiếp cận, sử dụng các sản phẩm, dịch vụ tài chính.

Các thành công trong việc triển khai Chiến lược trong 5 năm qua đã mở ra nhiều lĩnh vực mới để phát triển các dịch vụ gia tăng phía sau hoạt động thanh toán: tín dụng, đầu tư, bảo hiểm… Nếu không có chính sách tiếp tục mở cửa để ứng dụng công nghệ mới vào lĩnh vực tài chính thì mục tiêu đã đặt ra của Chiến lược sẽ không thể thực hiện được. Phải sau 17 năm thực hiện thí điểm cho dịch vụ fintech (2008-2025), cơ chế thử nghiệm có kiểm soát (sandbox) tại lĩnh vực ngân hàng mới được ban hành, mở đường cho việc thí điểm các giải pháp fintech như: chấm điểm tín dụng, chia sẻ dữ liệu và cho vay ngang hàng. Song đây cũng chỉ là số ít trong rất nhiều dịch vụ mà fintech tại Việt Nam đã có thể cung cấp được trong thời điểm hiện tại.

Để doanh nghiệp, hộ kinh doanh yên tâm đầu tư vào nền kinh tế

Kinh nghiệm quốc tế đã chỉ ra rằng cơ quan quản lý nhà nước cần tiếp cận phương thức quản lý công nghệ mới cởi mở hơn với các dịch vụ đa dạng, cập nhật bổ sung liên tục trong thời hạn tối đa 5 năm. Sau thời gian sandbox này, các dịch vụ có thể thương mại hóa sẽ được đưa vào quy định chính thức, các dịch vụ không thành công hoặc rủi ro sẽ bị loại bỏ. Để có thể tạo động lực cho nền kinh tế tăng trưởng với tốc độ cao hai con số trong khoảng thời gian dài (2026-2045), một trong những giải pháp cần phải làm ngay là tiếp tục thực hiện Chiến lược theo hướng cởi mở hơn và quản lý theo hướng tiếp cận đến quản lý lõi của dịch vụ.

Chủ trương chung và khung pháp lý đã lần lượt được ban hành, tuy nhiên đây là một lĩnh vực mới không chỉ với nước ta mà cả với các nước trên thế giới. Trong quá trình thực hiện Chiến lược, đã xuất hiện những vấn đề vướng mắc cụ thể vượt ra khỏi chức năng, nhiệm vụ của một bộ, ngành đòi hỏi phải xử lý ở tầm Chính phủ.

Thí dụ như việc hỗ trợ 5 triệu hộ kinh doanh cá thể ứng dụng công nghệ số vào trong lĩnh vực quản lý doanh thu, quản lý thuế, bảo vệ quyền lợi của người tiêu dùng đòi hỏi sự vào cuộc của cả cơ quan quản lý ngân hàng, cơ quan quản lý thuế, cơ quan vệ sinh an toàn thực phẩm cũng như cơ quan quản lý hạ tầng truyền dữ liệu số. Vì vậy, cần phải hình thành một cơ quan ở tầm Chính phủ, có đủ thẩm quyền giải quyết các vấn đề liên ngành với các mục tiêu cụ thể với thời hạn xử lý được xác định để hỗ trợ dứt điểm việc 5 triệu hộ kinh doanh cá thể đáp ứng được yêu cầu quản lý của các cơ quan nhà nước nhưng không làm thay đổi mô hình kinh doanh và lợi nhuận của các hộ kinh doanh cá thể.

Việt Nam đang vượt trội hơn các quốc gia khác trong khu vực về thanh toán không dùng tiền mặt nhưng vẫn cần phải tiếp tục hỗ trợ cho các doanh nghiệp nhỏ và hộ kinh doanh cá thể trong lĩnh vực triển khai thực hiện cả về công nghệ, chi phí, nhân sự trong khoảng 3-5 năm để họ dần làm quen, tiến tới tự chủ được các ứng dụng dịch vụ tài chính sử dụng công nghệ. Hiện tại, ở Việt Nam đã hình thành và phát triển một mô hình riêng về ứng dụng dịch vụ tài chính số, trong đó fintech là một thành phần mới, chủ chốt bên cạnh các thành phần truyền thống là ngân hàng thương mại, công ty tài chính, chứng khoán, bảo hiểm… để cung ứng các dịch vụ công, thương mại điện tử và bán lẻ truyền thống…

Vì vậy, cần phải có những quy định sandbox trong từng lĩnh vực, linh hoạt, tiệm cận theo hướng đổi mới công nghệ, lấy mục tiêu phát triển thị trường theo hướng tiện lợi, an toàn, hiệu quả. Trong quá trình này, dữ liệu của khách hàng bao gồm cả cá nhân và doanh nghiệp phải được coi làm một loại tài sản bảo đảm thay thế cho các tài sản hữu hình truyền thống. Do đó, cần thống nhất về Luật An toàn thông tin mạng, Luật An ninh mạng và Luật Bảo vệ dữ liệu cá nhân trong một bộ luật để thực hiện việc quản lý thuận tiện, nhanh, toàn diện, hiệu quả, bảo vệ quyền lợi của khách hàng.

Chỉ có tiếp cận khoa học-công nghệ bằng tư duy mới với tinh thần dám làm, dám chịu trách nhiệm, cái gì có lợi cho dân, cho nước phải kiên quyết thực hiện thì bộ máy quản lý nhà nước mới trở thành người hỗ trợ, giúp đỡ cho các doanh nghiệp, hộ kinh doanh yên tâm đầu tư vào nền kinh tế. Đồng thời góp phần thực hiện thành công mục tiêu hướng tới kỷ niệm 100 năm thành lập Đảng, 100 năm thành lập nước. Như khẳng định của Tổng Bí thư Tô Lâm, đây là lời hứa của Đảng với dân tộc, với nhân dân.

Sự thận trọng quá mức trong việc hình thành chính sách vĩ mô đã làm giảm tính linh hoạt của các đơn vị cung ứng fintech, hạn chế mở rộng các cơ hội kinh doanh dẫn đến làm giảm sự tiện lợi của dịch vụ cũng như sự trải nghiệm của khách hàng.