Gỡ điểm nghẽn cho thuê tài chính, thúc đẩy phát triển kinh tế tư nhân

Multimedia - Ngày đăng : 08:39, 12/03/2025

Thưa ông, năm 2025, Chính phủ đặt mục tiêu tăng trưởng 8% trở lên, nhìn từ nội lực nền kinh tế năm 2024, theo ông, cần lưu ý những yếu tố nào?

Năm 2024 là một năm rất khó khăn của nền kinh tế Việt Nam, cụ thể là đối với doanh nghiệp và đối với các hộ kinh doanh. Mặc dù tăng trưởng kinh tế ở mức khá là cao (7,09%), nhưng trong cơ cấu đóng góp cho tăng trưởng thì động lực chính vẫn chỉ đến từ khu vực đầu tư trực tiếp nước ngoài (FDI), xuất khẩu và đầu tư công.

Đối với khu vực doanh nghiệp trong nước, đầu tư tư nhân vẫn tăng trưởng rất thấp, chỉ trên 2%. Trong khi đó, đối với tiêu dùng, tổng mức bán lẻ xã hội tăng trưởng khá khiêm tốn, chưa đến 6% (nếu bỏ đi yếu tố lạm phát), thấp hơn so với năm 2023 (7,1%) và chưa bằng phân nửa năm 2022 (15,8%). Điều đó chứng tỏ nền kinh tế đang đối mặt với rất nhiều khó khăn. Đây là điểm mà các cơ quan quản lý vĩ mô phải hết sức chú ý ở những năm tiếp theo và cần phá vỡ tình trạng trì trệ ở khu vực kinh tế tư nhân. Kích cầu trong nước từ đầu tư công, từ đầu tư của kinh tế tư nhân và chi tiêu của hộ gia đình sẽ là 3 mũi giáp công rất quan trọng để kinh tế Việt Nam đạt mục tiêu tăng trưởng 8%.

Đầu tư FDI và xuất khẩu cũng rất quan trọng, nhưng bối cảnh cuộc chiến thương mại giữa các nước sẽ gây nhiều áp lực lên kinh tế của Việt Nam do chúng ta đã hội nhập rất sâu kinh tế thế giới.

Bài học từ năm 2024, dù khó khăn như vậy nhưng với nỗ lực và quyết tâm chỉ đạo của Chính phủ và điều hành của Ngân hàng Nhà nước khi hạ lãi suất điều hành, đẩy tăng trưởng tín dụng lên trên 15%, đã góp phần đưa GDP Việt Nam đạt trên 7%. Như đã đề cập, tín dụng trung hạn và dài hạn, nhất là nguồn vốn này từ cho thuê tài chính, sẽ kích thích mạnh đầu tư từ kinh tế tư nhân. Vì vậy, đây lại là động lực giúp ngành cho thuê tài chính đạt được những kết quả tích cực.

Thưa ông, cho thuê tài chính là mảnh ghép không thể thiếu của bức tranh thị trường tài chính, đặc biệt là đối với khu vực kinh tế tư nhân. Dù vậy, lĩnh vực này vẫn còn khá mờ nhạt, ý kiến của ông về vấn đề này như thế nào?

Tổng quan về hoạt động cho thuê tài chính năm 2024 so với năm 2023 cho thấy tăng trưởng tổng tài sản của các công ty hội viên đạt trên 10%, tổng nguồn vốn tăng 18,1%, gấp 1,5 lần so với mức tăng trưởng chung của toàn hệ thống tổ chức tín dụng.

Cùng với đó, tổng dư nợ mặc dù đạt 40,5 nghìn tỷ đồng, tăng 8,6%, mức tăng khá khiêm tốn, chỉ trên 50% mức tăng của dư nợ của toàn hệ thống.

Nguyên nhân chủ yếu là do một số công ty hội viên cần phải xử lý tập trung những khoản nợ xấu và cơ cấu lại danh mục cho thuê, dẫn đến mức tăng trưởng thấp. Mặc dù có một số công ty vẫn ghi nhận tăng trưởng tốt, từ 18-20%, nhưng việc cơ cấu lại danh mục của một số công ty hội viên đã kéo mức tăng trưởng chung xuống 8%.

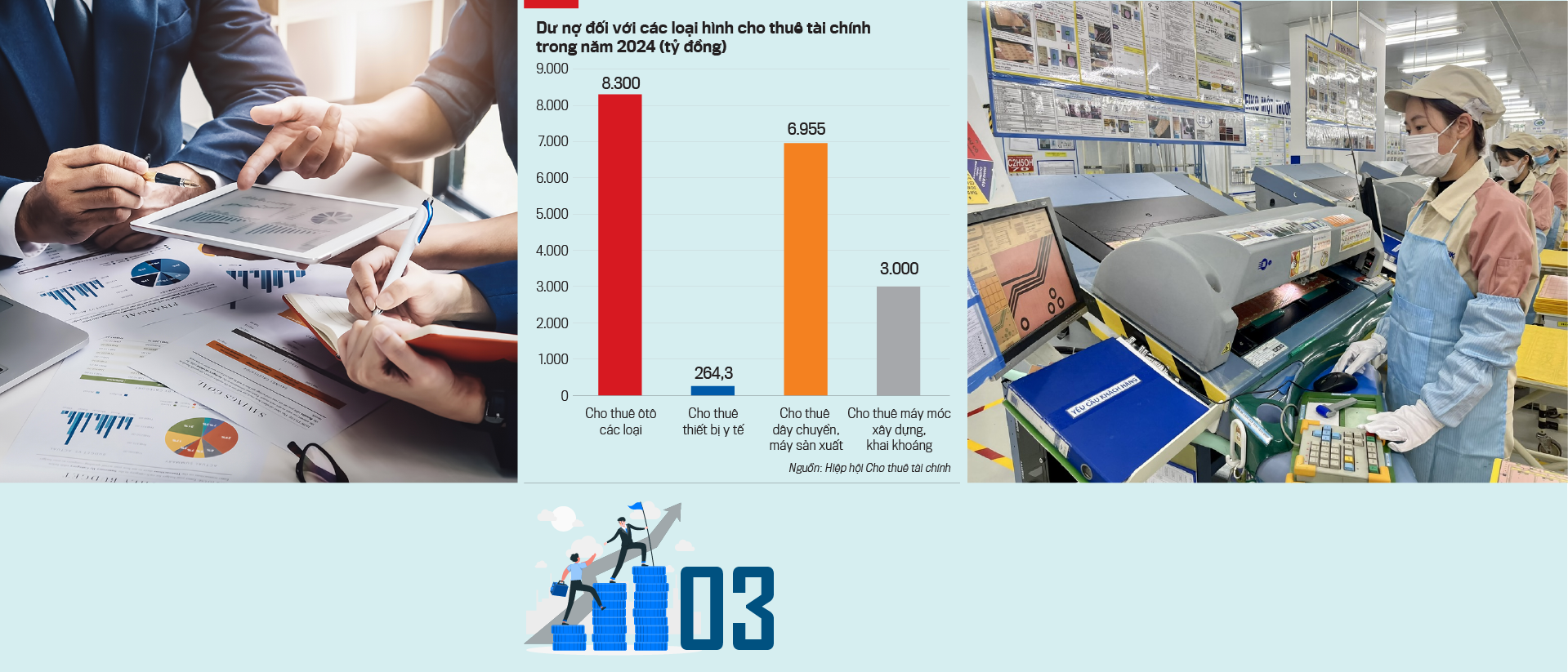

Hợp đồng thuê mới cả năm đều tăng lên tốt, trên 15,8%, điều đó cho thấy phát triển thêm nhiều tài sản cho nền kinh tế. Cơ cấu danh mục cho thuê được đa dạng hơn; trong đó, cho thuê đối với các loại ôtô tăng 26,2%, các loại máy móc thiết bị khai khoáng đạt giá trị khoảng 3 nghìn tỷ đồng, thiết bị y tế tăng nhanh nhất với 62,9%, các dây chuyền máy móc thiết bị cho sản xuất ở mức ổn định.

Tín dụng trung hạn và dài hạn từ cho thuê tài chính đều kiểm soát rất tốt về mặt môi trường, tất cả các công nghệ nhập khẩu hoặc các máy móc, thiết bị hay xe ôtô đều đạt chuẩn phát thải. Vì thế có thể nói gần như là các khoản cấp tín dụng của cho thuê tài chính đều đáp ứng tiêu chí danh mục tín dụng xanh.

Một điểm tích cực nữa, năm 2024, tỷ lệ nợ xấu hội viên Hiệp hội Cho thuê tài chính chỉ ở mức 1,68%. Trong bối cảnh khó khăn như vậy, các công ty cho thuê tài chính đã kiểm soát rủi ro khá tốt. Tổng quỹ trích lập dự phòng rủi ro là gần 200 tỷ đồng, tăng 75,2%, nhưng tất cả công ty cho thuê tài chính đều hoạt động kinh doanh có lãi.

Hiệp hội Cho thuê tài chính hiện giữ vai trò là đầu mối kết nối với các hiệp hội doanh nghiệp, ngành hàng bạn để có thể tiếp cận và chia sẻ về các sản phẩm cho thuê tài chính. Năm 2024, chúng tôi đã tổ chức 6 cuộc kết nối với các doanh nghiệp bạn nhằm trao đổi các sản phẩm, dịch vụ, thậm chí cho thuê các sản phẩm phục vụ nhu cầu phát triển xanh như pin mặt trời.

Tôi đánh giá ngành năng lượng tái tạo phục vụ cho lĩnh vực nông nghiệp đang có dư địa phát triển rất lớn, nên đây sẽ là mục tiêu tiềm năng để chúng tôi tiếp tục kết nối với các doanh nghiệp, cũng như hỗ trợ hội viên chia sẻ các sản phẩm, dịch vụ cho thuê tài chính.

Năm 2025, bối cảnh vĩ mô nói chung, thị trường tài chính nói riêng sẽ gặp rất nhiều khó khăn do tác động từ bên ngoài, vậy mục tiêu của ngành cho thuê tài chính năm nay như thế nào, thưa ông?

Nếu nhận xét tổng quan về bối cảnh của nền kinh tế thì năm 2025 sẽ khó khăn gấp đôi so với năm 2024 và năm 2023. Những điểm nóng địa chính trị trên thế giới giữa Nga – Ukraine, Israel với Hamas, thương chiến Mỹ - Trung và Mỹ với các nước khác chưa nhìn thấy dấu hiệu hạ nhiệt rõ ràng. Những điểm nóng này tiếp tục gây đình trệ chuỗi cung ứng, làm chập nhịp phục hồi của kinh tế thế giới.

Đặc biệt sau khi ông Donald John Trump nhậm chức Tổng thống Mỹ đã khơi dậy cuộc chiến thương mại với các nước lớn nhằm hiện thực hóa ý đồ tái cấu trúc chiến lược trên thị trường toàn cầu. Thực tế này gây ra rất nhiều xáo trộn và sẽ tác động vào sản xuất, đặc biệt là lĩnh vực xuất khẩu của Việt Nam, từ đó tạo ra những thách thức rất lớn đối với điều hành chính sách tiền tệ và chính sách tài khóa cũng như điều hành về các giải pháp tăng trưởng từ phía cung, cầu của Chính phủ.

Những doanh nghiệp FDI cũng tính toán lại sản phẩm xuất khẩu vào Mỹ; hoặc một số ngành hàng công nghiệp như sản xuất ôtô hay là sản xuất thép... cũng sẽ bị tác động bởi những hàng rào thuế quan.

Tuy nhiên, trong bối cảnh toàn cầu như vậy nhưng những mặt hàng của Việt Nam, đặc biệt là từ nông nghiệp, mặt hàng xuất khẩu chủ lực vẫn duy trì được thị trường.

Riêng với ngành ngân hàng, với nhiệm vụ cung ứng nguồn vốn cho tăng trưởng kinh tế, đầu năm 2025 đã đưa ra mục tiêu định hướng tăng trưởng tín dụng khoảng 16%, có thể điều chỉnh thêm nếu cần thiết.

Năm 2025, Chính phủ cũng dồn lực đẩy mạnh đầu tư công, giải ngân ít nhất 95% tổng mức đầu tư công hơn 800 ngàn tỷ đồng, đây là mũi nhọn của tăng trưởng. Thông qua đầu tư công sẽ kích thích lan tỏa khu vực tư nhân, đặc biệt là đối với lĩnh vực sản xuất kinh doanh nguyên vật liệu cho xây dựng, máy móc thi công.

Đây chính là những động lực tích cực để ngành cho thuê tài chính phát triển, vì vậy chúng tôi dự kiến dư nợ cho thuê tăng trưởng khoảng 18 - 20% trong năm nay.

Tôi tin rằng có những công ty hội viên của ngành cho thuê tài chính sẽ tăng trưởng hơn mức trên bởi dư địa còn ất nhiều và nguồn lực tài chính mạnh mẽ. Họ lại có những mối quan hệ hợp tác với các đối tác ngoại hoặc là công ty 100% vốn nước ngoài, có năng lực tài chính rất tốt.

Mới đây, Thủ tướng Chính phủ vừa có Dự thảo về tiêu chí môi trường và việc xác nhận đối với dự án đầu tư được cấp “tín dụng xanh”, phát hành “trái phiếu xanh”. Vậy, sự tham gia của lĩnh vực cho thuê tài chính đối với “tín dụng xanh” là gì, thưa ông?

Hoạt động cho thuê tài chính đối với dây chuyền sản xuất, thiết bị công nghệ, thiết bị văn phòng cho các công ty, doanh nghiệp nhỏ và vừa sẽ phát triển, vì bất cứ thời điểm nào, hoàn cảnh nào, Chính phủ cũng luôn xác định kinh tế tư nhân là động lực của tăng trưởng. Bởi vậy, Hiệp hội và các doanh nghiệp trong ngành luôn hướng tới “kinh tế xanh”, “GDP xanh”, “tiêu dùng xanh” trong quá trình cấp tín dụng. Chúng tôi coi đó như là động lực tăng trưởng của ngành bởi tăng trưởng luôn phải gắn với bền vững.

Thưa ông, một số chuyên gia cho rằng ngành cho thuê tài chính cần có không gian riêng do tính đặc thù về đối tượng cho thuê, vay cũng như khẩu vị rủi ro, quan điểm của ông như thế nào?

Năm nay, định hướng của Hiệp hội là thực hiện quyết liệt chỉ đạo của Thống đốc Ngân hàng Nhà nước đối với xử lý nợ xấu. Qua đó, sẽ tập trung thu hồi nợ xấu, gia tăng thu nhập bất thường và giảm trích lập dự phòng.

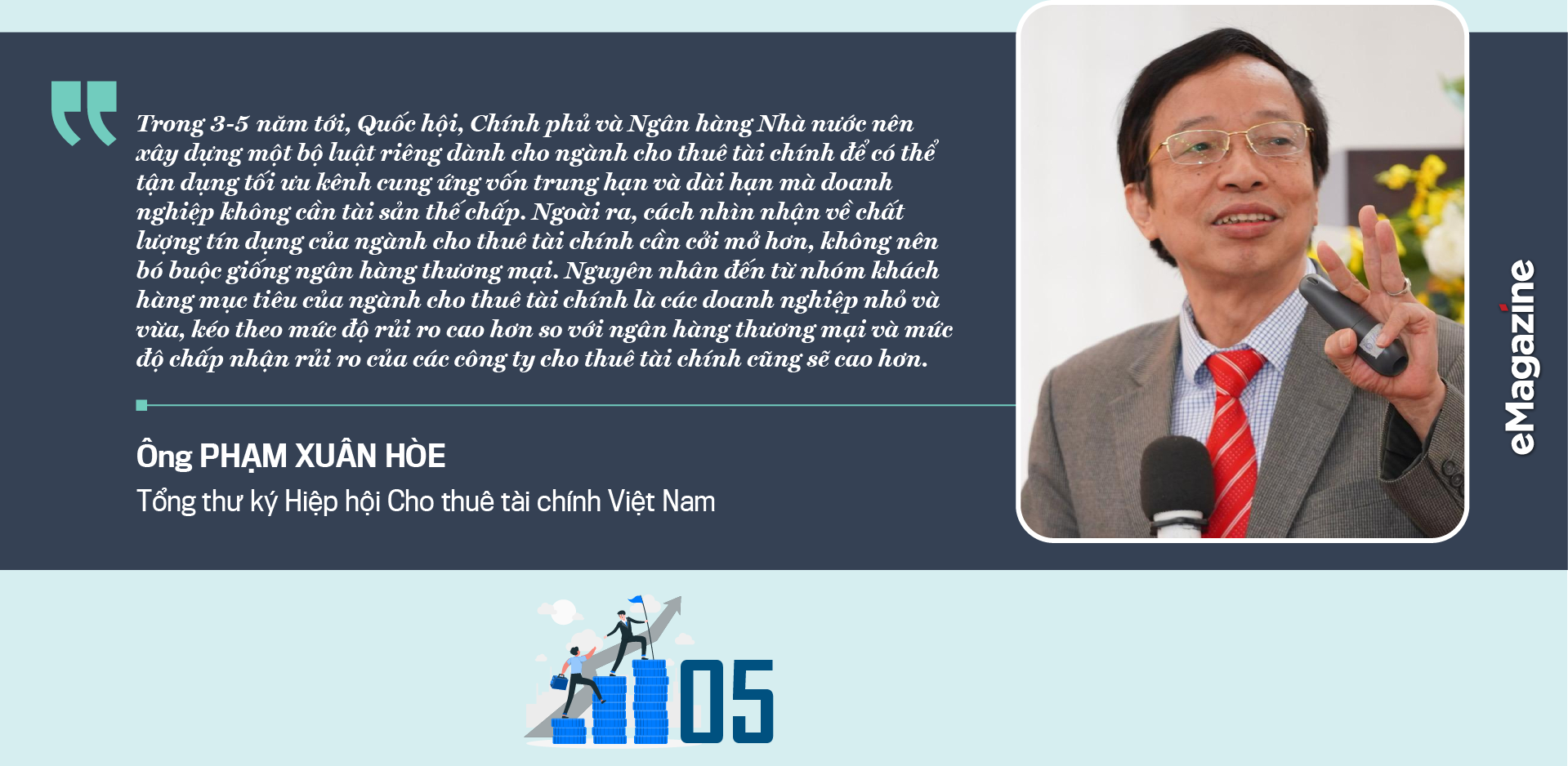

Tuy nhiên, tôi cho rằng cần có cách nhìn thông thoáng hơn về chất lượng tín dụng đối với ngành cho thuê tài chính, không nên gò ép giống như các ngân hàng thương mại. Lý do là ngành này hướng tới các doanh nghiệp nhỏ và vừa mà đối tượng này thì độ rủi ro cao hơn so với khách hàng chuẩn của ngân hàng thương mại, như vậy thì tỷ lệ nợ xấu cũng như khẩu vị chấp nhận rủi ro của doanh nghiệp cho thuê tài chính sẽ cao hơn. Đây cũng là điều bình thường trong thông lệ quốc tế.

Ngoài ra, về mặt dài hạn, nên xây dựng riêng một bộ luật đối với ngành cho thuê tài chính. Qua đó, tận dụng được kênh cung ứng vốn trung và dài hạn cho nền kinh tế một cách thuận lợi nhất khi doanh nghiệp thuê tài chính nhưng không quá phụ thuộc vào tài sản thế chấp. Ở các quốc gia như Trung Quốc, Nhật Bản, Đài Loan (Trung Quốc) đều làm như vậy.

Thưa ông, theo giới phân tích, quy định tỷ lệ an toàn chi trả trong 30 ngày đối với ngành cho thuê tài chính hiện nay hơi cao và cần giảm xuống để tránh áp lực chi phí vốn đối với các doanh nghiệp, quan điểm của ông như thế nào?

Với Ngân hàng Nhà nước, chúng tôi mong muốn điều chỉnh tỷ lệ an toàn chi trả trong 30 ngày giảm xuống mức 5%, thay vì mức 20% được quy định tại Thông tư 23/2020/TT-NHNN của Ngân hàng Nhà nước. Mức quy định trên chưa thực sự phù hợp với ngành cho thuê tài chính, bởi tài sản nợ và tài sản có đã được hoạch định rõ ràng về mặt thời gian nên trường hợp chênh lệch thời gian (GAP) huy động bình quân và cho vay bình quân sẽ khó xảy ra.

Ngoài ra, cho thuê tài chính cũng không được mở tài khoản tiền gửi thanh toán nên sẽ không phát sinh thêm những khoản phải thanh toán đột xuất giống như các ngân hàng thương mại.

Cùng với đó, hiện nay đang có quy định tỷ lệ báo cáo thông tin người có liên quan đối với các tổ chức phi ngân hàng yêu cầu mức cấp dư nợ từ 0,5% vốn tự có, Hiệp hội cho rằng nên xem xét điều chỉnh lại tỷ lệ này, bởi lẽ: yêu cầu trên đòi hỏi nhiều thủ tục hành chính, trong khi số tiền đi vay chỉ ở mức thấp, từ đó tạo rào cản đối với nhu cầu tài chính của khách hàng.

Thêm nữa, chúng tôi cũng rất mong Bộ Công an và Bộ Tư pháp sửa đổi một số vấn đề tại Khoản 2, Điều 3, Thông tư 79/2024/TT-BCA theo hướng cho phép có đặc thù riêng đối với các phương tiện vận tải, phương tiện máy móc thiết bị, ôtô...

Cụ thể, khi cần đăng ký thì được đăng ký theo biển số tại các địa phương để tạo thuận lợi cho công ty cho thuê tài chính và khách hàng ở trên các địa bàn đó. Bởi vì, nếu phải đăng ký biển số (các phương tiện cần đăng ký như nói trên) tại Hà Nội, TP.Hồ Chí Minh như quy định thì trụ sở chính của công ty cho thuê tài chính ở Hà Nội chỉ được đăng ký ở Hà Nội, hay là TP.Hồ Chí Minh cũng vậy.

Điều này tạo phức tạp trong việc phải di chuyển xe, phương tiện về Hà Nội, TP.Hồ Chí Minh, gây tốn kém chi phí, mất thời gian, tăng chi phí tuân thủ. Trong khi đó, với phần mềm quản lý số hiện đại như hiện nay thì ngành công an có thể giải quyết kiến nghị trên không hề khó khăn.

VnEconomy 11/03/2025 14:02

Nội dung đầy đủ của bài viết được đăng tải trên Tạp chí Kinh tế Việt Nam số 10-2025 phát hành ngày 10/3/2025. Kính mời Quý độc giả tìm đọc tại đây:

https://postenp.phaha.vn/tap-chi-kinh-te-viet-nam/detail/1295