Dư địa 20 tỷ USD cho vay của FinTech Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 08:24, 29/11/2024

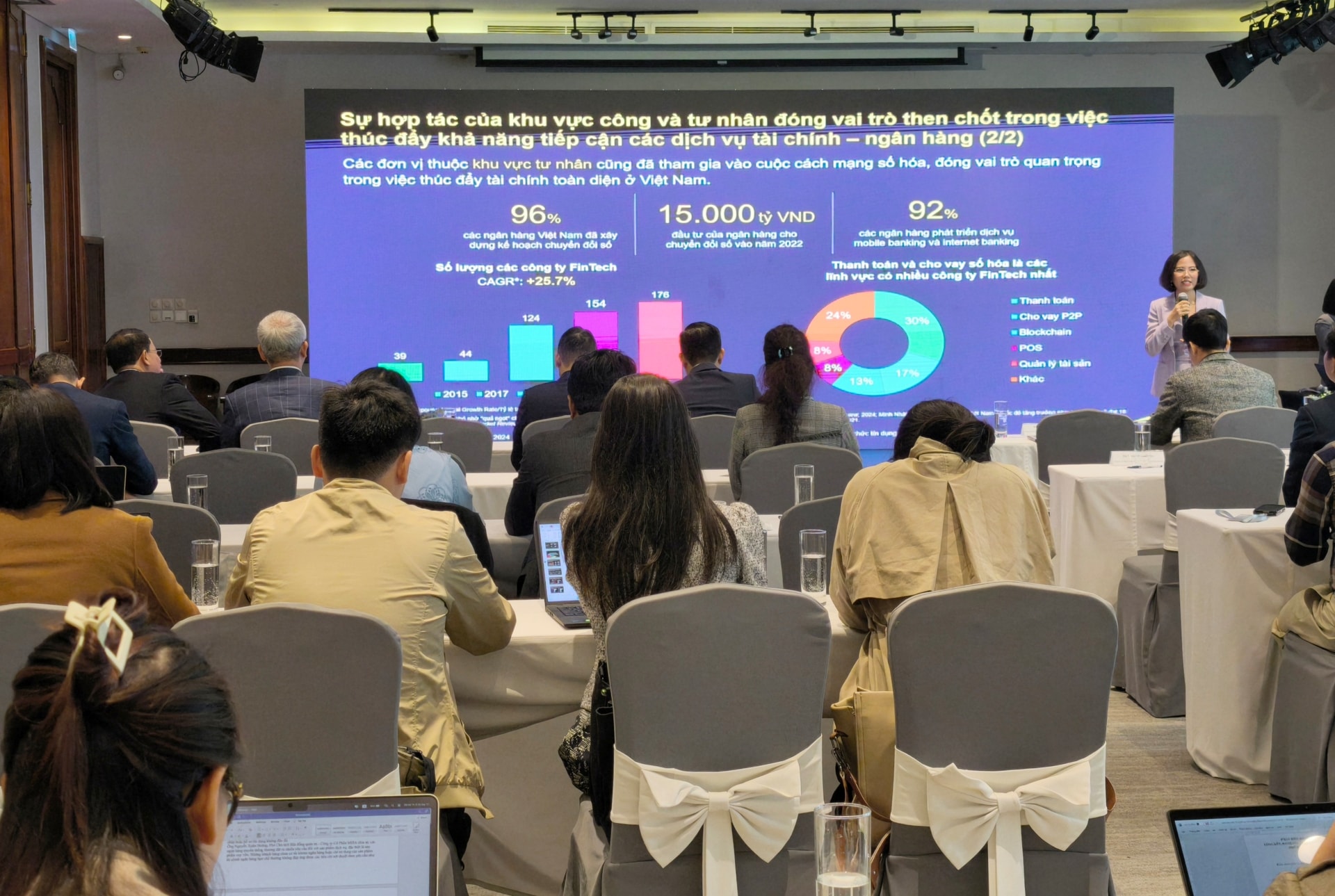

Ngày 28/11, công ty Cổ phần Tư vấn EY Việt Nam (EY) đã tổ chức sự kiện giới thiệu báo cáo Thúc đẩy Tài chính toàn diện ở Việt Nam và vai trò của FinTech trong phối hợp với Tổ chức tín dụng.

Trao đổi thông tin tại sự kiện, bà Nguyễn Thuỳ Dương- Chủ tịch HĐQT Công ty CP Tư vấn EY Việt Nam cho biết, theo số liệu của Tổng cục Thống kê, năm 2023, hơn 62% dân số hiện đang sống ở nông thôn vẫn gặp khó khăn trong việc tiếp cận tín dụng từ các dịch vụ tài chính – ngân hàng chính thống.

Khảo sát của EY cho thấy, với nhóm đối đối tượng “underbanked” (dưới chuẩn cho vay ngân hàng), thì 42% đã từng sử dụng các dịch vụ không chính thống như vay người quen, vay nóng, chơi hụi,.... trong vòng một năm trở lại đây. Những người này phải đối mặt với chi phí cao và rủi ro tài chính lớn.

Các doanh nghiệp siêu nhỏ và hộ kinh doanh cũng gặp khó khăn trong tiếp cận nguồn vốn từ ngân hàng truyền thống do không đủ tài sản thế chấp hoặc hồ sơ tín dụng không đầy đủ.

Ông Nguyễn Bá Diệp, đồng sáng lập ví điện tử MoMo cho rằng, trong bối cảnh như vậy, FinTech đã trở thành một động lực quan trọng trong việc thúc đẩy tài chính toàn diện.

Theo đó, FinTech giúp thu hẹp khoảng cách và mở rộng khả năng tiếp cận dịch vụ tài chính – ngân hàng tới người dân, bằng việc mở rộng phạm vi cung cấp các dịch vụ này. Đồng thời, giảm bớt chi phí sử dụng kết hợp cùng các giải pháp sáng tạo, đổi mới hướng tới trải nghiệm khách hàng và gia tăng hiểu biết tài chính.

Đối với các doanh nghiệp siêu nhỏ và hộ kinh doanh, ba lợi ích nổi bật mà FinTech mang lại là: Giúp doanh nghiệp tiết kiệm thời gian và tối ưu nguồn lực con người. Hơn nữa, những phân tích chuyên sâu dựa trên dữ liệu từ các nền tảng FinTech cho phép các doanh nghiệp siêu nhỏ và hộ kinh doanh điều chỉnh hoạt động theo nhu cầu của khách hàng một cách hiệu quả hơn.

Theo một báo cáo được thực hiện và phát hành bởi VISA tháng 5 năm 2023, 73% doanh nghiệp vừa và nhỏ tại Việt Nam cho biết công tác quản lý doanh nghiệp đã trở nên dễ dàng hơn với việc áp dụng thanh toán số.

Giúp đáp ứng nhu cầu tín dụng của doanh nghiệp siêu nhỏ và hộ kinh doanh. Theo báo cáo của Tổ chức Tài chính Quốc tế (IFC), có khoảng 20,3 tỷ USD nhu cầu vay vốn của doanh nghiệp vừa và nhỏ năm 2022 chưa được đáp ứng, chủ yếu do thiếu tài sản đảm bảo và rủi ro tín dụng cao. FinTech đang góp phần giải quyết nhu cầu tín dụng lâu nay chưa được đáp ứng này.

Giúp tăng cường quản trị, tuân thủ và thúc đẩy tăng trưởng trong hệ sinh thái tài chính FinTech. Việc sử dụng xác thực sinh trắc học, như nhận dạng khuôn mặt hoặc quét dấu vân tay, cùng với các công nghệ xác minh tài liệu, đang được áp dụng để tinh giản quy trình này.

Ông Vũ Thành Trung, Phó Chủ tịch Hội đồng quản trị, Ngân hàng TMCP Quân đội (MB) nhận định, FinTech có thể hỗ trợ cung cấp thêm nguồn dữ liệu hữu ích cho ngân hàng. Từ đó, giúp ngân hàng xây dựng mô hình chấm điểm tín dụng, đưa ra hạn mức tín dụng phù hợp và tự động.

"Tại MB, các hoạt động mà FinTech đang phối hợp với ngân hàng để thực hiện là: chia sẻ dữ liệu về hành vi mua sắm và thanh toán của khách hàng từ nền tảng thương mại điện tử; cung cấp thông tin về lịch sử giao dịch và mức độ tương tác, giúp ngân hàng đánh giá thu nhập và dòng tiền của khách hàng một cách chính xác hơn", ông Trung nói.

Cần cơ chế thử nghiệm có kiểm soát (sandbox) cho FinTech

Từ những phân tích về lợi thế của FinTech, báo cáo EY đưa khuyến nghị với cơ quan quản lý:

Một là thúc đẩy việc xây dựng và hoàn thiện khuôn khổ pháp lý tạo thuận lợi cho quá trình chuyển đổi số trong ngành ngân hàng để khuyến khích đổi mới và quản lý rủi ro, trong đó nhấn mạnh đến việc áp dụng các thông lệ quốc tế, sớm ban hành cơ sở pháp lý cho sandbox, dựa trên cơ sở pháp lý là Luật Các tổ chức tín dụng 2024.

Hai là không chỉ tập trung vào dịch vụ thanh toán. Mặc dù lợi ích của FinTech trong lĩnh vực thanh toán đã được chứng minh và thanh toán là lĩnh vực có nhiều công ty FinTech hoạt động nhất. Nhưng bên cạnh đó, FinTech còn có tiềm năng hỗ trợ trong các lĩnh vực khác như chấm điểm tín dụng người dùng, cho vay ngang hàng và công nghệ bảo hiểm... Vì vậy, các kỳ vọng cũng được đặt ra cho cơ quan quản lý về tiếp tục tạo cơ chế thúc đẩy đổi mới, sáng tạo hướng đến phân khúc khách hàng chưa được phục vụ đầy đủ.

Bà là nâng cao cơ sở hạ tầng công nghệ như hạ tầng mạng để đảm bảo internet tốc độ cao, có hướng dẫn cụ thể về việc sử dụng các dịch vụ điện toán đám mây bảo mật cho ngân hàng và công ty FinTech.

Bà Nguyễn Thùy Dương, Chủ tịch Hội đồng Quản trị Công ty Cổ phần Tư vấn EY Việt Nam nhấn mạnh rằng, việc tăng cường hợp tác giữa các tổ chức tín dụng truyền thống và các công ty FinTech, phát triển sâu rộng mô hình ngân hàng mở và nâng cao trình độ hiểu biết về tài chính là các hoạt động cấp thiết hiện nay. Khung pháp lý cần được củng cố và mở rộng, đặc biệt với việc phê duyệt và triển khai của cơ chế thử nghiệm có kiểm soát (sandbox), để hỗ trợ đổi mới sáng tạo và quản lý rủi ro liên quan đến các công nghệ tài chính mới.

"Tựu chung lại, hành trình tài chính toàn diện của Việt Nam đã chứng kiến những bước tiến đáng kể, được thúc đẩy bởi các sáng kiến và dẫn dắt quan trọng của các cơ quan quản lý, các tổ chức tín dụng truyền thống và năng lực đổi mới sáng tạo từ FinTech. Tuy nhiên, để tiến tới được một hệ sinh thái tài chính toàn diện ở mức độ sâu và rộng hơn nữa, nỗ lực phối hợp giữa các bên cần được tiếp tục phát huy nhằm giải quyết những thách thức còn tồn tại và vận dụng phù hợp các công nghệ mới nổi và tăng cường công tác giáo dục tài chính", bà Dương nói.