Đẩy nhanh và thận trọng

Multimedia - Ngày đăng : 06:57, 30/05/2024

“Ngân hàng là huyết mạch của nền kinh tế, có tác động hàng ngày đến hầu hết các lĩnh vực trong nền kinh tế, mọi mặt hoạt động của người dân, doanh nghiệp và các đơn vị hành chính, sự nghiệp.

Chính phủ, Thủ tướng Chính phủ xác định và kỳ vọng ngân hàng luôn là ngành đi đầu, tiên phong trong thúc đẩy chuyển đổi số quốc gia, phát triển kinh tế số, xã hội số, công dân số, từ đó, ngân hàng có cơ sở, điều kiện và nền tảng để phát huy vai trò này.

Thời gian qua, theo công tác chuyển đổi số quốc gia, ngành ngân hàng đã đạt được một số kết quả tích cực, nổi bật. Tuy nhiên, bên cạnh những kết quả đạt được, chuyển đổi số ngân hang vẫn còn một số tồn tại và hạn chế nhất định.

Thứ nhất, thể chế, chính sách vẫn còn nhiều vướng mắc, chậm ban hành. Ví dụ, Nghị định số 73/2019/NĐ-CP quy định quản lý đầu tư ứng dụng công nghệ thông tin sử dụng nguồn vốn ngân sách nhà nước chưa được kịp thời sửa đổi, bổ sung. Nghị định về Cơ chế thử nghiệm có kiểm soát trong lĩnh vực ngân hàng và Nghị định mới về thanh toán không dùng tiền mặt chưa được ban hành.

Thứ hai, hạ tầng số, nền tảng số chưa theo kịp nhu cầu thực tế, chẳng hạn: hạ tầng cho thương mại 5G, hạ tầng trung tâm dữ liệu lớn...

Thứ ba, công tác đảm bảo an ninh an toàn, bảo mật thông tin còn nhiều thách thức, chưa ngăn chặn được các mã độc tống tiền đang ngày càng phổ biến. Chỉ tính riêng quý 1/2024, ngành ngân hàng đã ghi nhận gần 2.400 cuộc tấn công mạng.

Thứ tư, số lượng doanh nghiệp tham gia phát triển các công nghệ tài chính mới (Fintech) còn hạn chế. Nhân lực trình độ cao, nhất là nhân lực công nghệ thông tin cho chuyển đổi số còn thiếu hụt.

Do đó, thời gian tới, Ngân hàng Nhà nước cùng toàn ngành ngân hàng cần quyết tâm cao hơn, nỗ lực lớn hơn, khắc phục những tồn tại, hạn chế, khó khăn, thách thức để thúc đẩy chuyển đổi số”.

“Hiện nay, các đối tượng lừa đảo trực tuyến hoạt động với thủ đoạn vô cùng tinh vi, ngay cả cán bộ ngành ngân hàng cũng bị mắc bẫy chứ không chỉ người ngoài ngành. Tội phạm lừa đảo có thể tạo ra những cái bẫy như trao thưởng, khuyến mãi, giả danh người thân. Bản thân tôi trong một tuần cũng nhận được vài, ba cuộc gọi giả danh những người rất thân vay tiền.

Để giải quyết vấn đề an ninh, bảo mật, ngành ngân hàng cần có sự hỗ trợ của nhiều bộ, ngành và các chủ thể liên quan.

Bởi lẽ, trước hết, xu hướng hoạt động ngân hàng hiện nay là ngân hàng mở (Open Banking), chia sẻ dữ liệu qua giao diện lập trình ứng dụng mở (Open API). Dữ liệu của ngành ngân hàng được tích hợp với các ngành kinh tế khác. Giao dịch ngân hàng cũng sẽ xuất phát từ nền tảng của các bên trung gian thứ ba, đó là khi ngân hàng tích hợp cao độ với các bên cung cấp dịch vụ như điện, nước, viễn thông. Cho nên, rủi ro lộ, lọt thông tin không chỉ đến từ ngành ngân hàng mà từ rất nhiều nơi, do đó, chúng tôi rất cần sự phối hợp từ nhiều bộ, ngành để giải quyết vấn đề này. Bởi vì khi thực hiện ngân hàng mở, có rất nhiều cửa ngõ để tin tặc có thể tấn công hệ thống của ngân hàng. Đặc biệt, Ngân hàng Nhà nước cần sự phối hợp chặt chẽ với Bộ Công an và Bộ Thông tin và Truyền thông.

Hiện nay, Ngân hàng Nhà nước đã quy định hệ thống thông tin của các ngân hàng phải đáp ứng an toàn tối thiểu ở cấp độ 3, trong thời gian tới sẽ nâng lên cấp độ 4 và cấp độ 5 (Theo Nghị định 85/2016/NĐ-CP-PV).

Cùng với đó, ngành ngân hàng đang tích cực giải quyết vấn nạn tài khoản “rác”, tài khoản không chính chủ. Sắp tới, Ngân hàng Nhà nước ban hành thông tư về mở tài khoản ngân hàng trực tuyến. Theo đó, người dân muốn mở tài khoản ngân hàng trực tuyến phải sử dụng căn cước công dân gắn chip do Bộ Công an cấp chứ không sử dụng loại giấy tờ nào khác, còn nếu không thì phải ra quầy để làm thủ tục. Ngân hàng Nhà nước cũng tăng cường ý thức trách nhiệm của các ngân hàng trong công tác bảo đảm an ninh, an toàn khi giao dịch trực tuyến. Khi xảy ra các vấn đề mất an ninh, an toàn thì lãnh đạo các ngân hàng sẽ phải chịu trách nhiệm”.

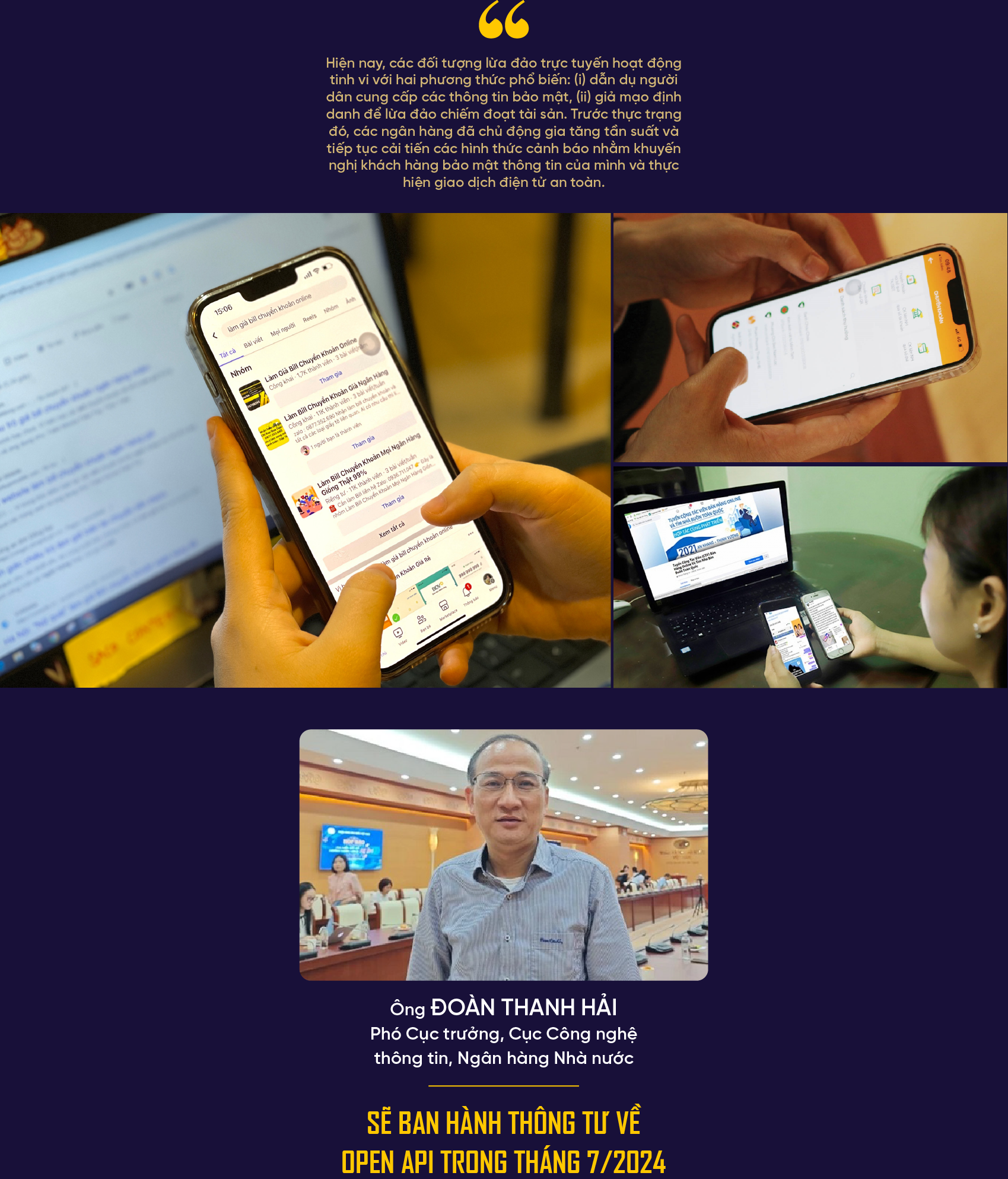

“Hiện nay, các đối tượng lừa đảo trực tuyến hoạt động tinh vi với hai phương thức phổ biến: (i) dẫn dụ người dân cung cấp các thông tin bảo mật, (ii) giả mạo định danh để lừa đảo chiếm đoạt tài sản. Trước thực trạng đó, các ngân hàng đã chủ động gia tăng tần suất và tiếp tục cải tiến các hình thức cảnh báo nhằm khuyến nghị khách hàng bảo mật thông tin của mình và thực hiện giao dịch điện tử an toàn.

Việc kết nối giao dịch ngân hàng điện tử với ứng dụng định danh điện tử VNeID đã giúp ngân hàng có được nguồn dữ liệu tin cậy. Hệ sinh thái các sản phẩm dịch vụ của ngân hàng được kết nối trực tiếp và xuyên suốt với nguồn dữ liệu đầy đủ từ các giấy tờ định danh khách hàng thông tin, sinh trắc học và các thông tin khác của khách hàng, đảm bảo tính chính xác tin cậy, an toàn, từ đó giúp ngăn chặn các hành vi gian lận để tạo tài khoản lừa đảo cũng như tối ưu hóa hoạt động của ngân hàng thông qua việc giảm thiểu các giấy tờ, thủ tục chi phí và nguồn lực khi phải định danh thủ công.

Bên cạnh đó, việc tích hợp ứng dụng tạo tiền đề cho việc xây dựng và hoàn thiện các tiện ích để hỗ trợ cho khách hàng ngày một tốt hơn như là “tích xanh” tài khoản đảm bảo xác thực trực tuyến hay là xác thực thông tin đa chiều.

Đối với người dân, việc kết nối ứng dụng trực tiếp trên ứng dụng ngân hàng tạo thuận lợi cho việc cung cấp và chia sẻ thông tin cho ngân hàng một cách nhanh chóng, bảo mật, đồng thời cũng giúp cho giao dịch của khách hàng được đảm bảo an toàn khi việc định danh được thực hiện trực tiếp trên chính thiết bị của mình”.

“Giao diện lập trình ứng dụng mở (Open API) là một xu thế tất yếu, song các ngân hàng cần có sự thống nhất về tiêu chuẩn kỹ thuật để tạo ra hiệu quả khi kết nối đa phương và phát triển hệ sinh thái số. Ngân hàng Nhà nước sẽ sớm công bố dự thảo Thông tư về triển khai Open API làm cơ sở pháp lý để thống nhất các tiêu chuẩn kỹ thuật khi triển khai. Thông tư này có những nội dung quan trọng sau:

Một là, đối với nguyên tắc cung cấp Open API, các ngân hàng phải sẵn sàng cung cấp dữ liệu cho bên thứ ba kết nối, chia sẻ dữ liệu; việc chia sẻ dữ liệu phải tuân thủ theo tiêu chuẩn kỹ thuật mà Ngân hàng Nhà nước quy định.

Hai là, danh mục tiêu chuẩn kỹ thuật gồm tiêu chuẩn về kiến trúc, dữ liệu và an toàn. Danh mục tiêu chuẩn dự kiến, bao gồm: các hàm API cho phép truy vấn thông tin mà ngân hàng phải công bố, công khai theo quy định pháp luật; các hàm API cho phép truy vấn thông tin khách hàng nếu khách hàng đồng ý chia sẻ; các hàm API cho phép khởi tạo lệnh thanh toán, chuyển tiền. Ngoài ra, các danh mục Open API khác sẽ cần cung cấp thêm tùy theo nhu cầu thực tế.

Lộ trình triển khai Open API cho các ngân hàng tương ứng với ba loại hàm vừa nêu trên. Đối với các hàm API cho phép truy vấn thông tin ngân hàng phải công bố theo quy định pháp luật, dự kiến thời gian là 12 tháng, kể từ khi văn bản có hiệu lực; đối với API truy vấn thông tin khách hàng là 18 tháng; đối với các API liên quan đến thanh toán, khởi tạo lệnh chuyển tiền là 24 tháng.

Dự kiến, thông tư về Open API sẽ hoàn thành và trình Thống đốc Ngân hàng Nhà nước ban hành vào tháng 7/2024. Đặc biệt, thông tư này sẽ liên tục được cập nhật theo từng năm để đáp ứng sự phát triển của thị trường”.

“Hiện nay, có hai xu hướng phát triển hệ thống ngân hàng mở trên thế giới: (i) tích hợp dịch vụ bên thứ ba trên kênh của ngân hàng làm gia tăng tiện ích trên ứng dụng của ngân hàng với các dịch vụ khác, như: đặt vé máy bay, taxi, mua sắm từ các bên thứ ba; (ii) là tích hợp dịch vụ ngân hàng trên kênh của bên thứ ba, khách hàng có thể sử dụng phần mềm, ứng dụng do bên thứ ba cung cấp để chuyển tiền, thanh toán hóa đơn, đề nghị cấp tín dụng.

Tiềm năng phát triển ngân hàng mở tại Việt Nam là vô cùng lớn. Với 70.000 doanh nghiệp công nghệ thông tin đang cung cấp giải pháp chuyển đổi số và 18.000 doanh nghiệp cung cấp phần mềm tại Việt Nam, việc hợp tác với các bên thứ ba mang đến tiềm năng phủ sóng mạnh mẽ dịch vụ ngân hàng vào các giải pháp số trong lĩnh vực của nền kinh tế.

Sau 5 tháng triển khai thử nghiệm, hiện nay, chúng tôi đã ghi nhận hơn 90.000 lượt gọi Open API trên hệ thống của ngân hàng BIDV. Thời gian kết nối với mỗi đối tác được rút ngắn, nếu như trước đây là từ khoảng 2 - 3 tháng thì nay chỉ mất 1 tuần hoặc tối đa 2 tuần, dịch vụ ngân hàng được lan tỏa nhanh chóng.

Chúng tôi ước tính đến năm 2025 sẽ có khoảng 500 nghìn doanh nghiệp, hàng triệu khách hàng tiểu thương, 1 triệu khách hàng cá nhân sẽ được cung cấp các dịch vụ tiện ích từ hệ thống BIDV Open API. Để hoạt động ngân hàng mở thực sự mang giá trị, công tác quản trị dữ liệu, bảo mật thông tin, an toàn trong quá trình lựa chọn đối tác và cung cấp hạ tầng cho giao dịch cần được chú trọng hàng đầu”.