Các nhân tố phía cầu tác động đến tài chính toàn diện tại Việt Nam

Nghiên cứu - Trao đổi - Ngày đăng : 09:10, 13/04/2023

Tình trạng hôn nhân, học vấn, thu nhập, mức độ truy cập Internet có tác động dương và có ý nghĩa thống kê tới tài chính toàn diện. Qua kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp và khuyến nghị chính sách phù hợp trong việc thúc đẩy tài chính toàn diện của Việt Nam nhằm thực hiện tốt Chiến lược tài chính quốc gia về tài chính toàn diện.

Tóm tắt: Tài chính toàn diện ngày càng thể hiện vai trò quan trọng trong phát triển, ổn định kinh tế của mỗi quốc gia, do đó, việc nghiên cứu về các nhân tố ảnh hưởng tới tài chính toàn diện tại Việt Nam có ý nghĩa về mặt lí luận và thực tiễn. Kết quả mô hình các nhân tố tác động tới tài chính toàn diện tại Việt Nam chỉ ra rằng: Giới tính có tác động ngược chiều tới việc sở hữu tài khoản, sử dụng các dịch vụ tiết kiệm, sử dụng thẻ ATM, sử dụng thẻ tín dụng, sử dụng dịch vụ bảo hiểm, đầu tư. Tác động của biến tuổi (Age) và tuổi bình phương (Age2) lần lượt có dấu tác động dương và âm (có mức độ ý nghĩa 1%) nghĩa là tồn tại mối quan hệ phi tuyến giữa độ tuổi và việc sở hữu tài khoản ngân hàng cũng như sử dụng các dịch vụ tài chính, ngân hàng. Tình trạng hôn nhân, học vấn, thu nhập, mức độ truy cập Internet có tác động dương và có ý nghĩa thống kê tới tài chính toàn diện. Qua kết quả nghiên cứu, nhóm tác giả đề xuất một số giải pháp và khuyến nghị chính sách phù hợp trong việc thúc đẩy tài chính toàn diện của Việt Nam nhằm thực hiện tốt Chiến lược tài chính quốc gia về tài chính toàn diện.

STUDYING DEMAND FACTORS AFFECTING FINANCIAL INCLUSION IN VIETNAM

Abstract: Financial inclusion plays an increasingly important role in the economic development and stability of each country. Accordingly, the study of factors affecting financial inclusion in Vietnam has theoretical and practical significance.

The results of the model of factors affecting financial inclusion in Vietnam indicate that: Gender (GEN) has a reverse impact on account ownership, access to savings services, use of ATM cards, use of credit cards, acess to insurance services and investment. The effects of the variables Age and Age2 have positive and negative significance, respectively (with a significant level of 1%), which means that a nonlinear relationship exists between age and bank account ownership as well as the use of other financial and banking accounts. Marital status, education, income, and internet access have positive and statistically significant effects on financial inclusion. Based on the study results, authors propose appropriate recommendations on policies for promoting financial inclusion in Vietnam aimed at facilitating the National Financial Strategy on financial inclusion.

Sự ảnh hưởng của tài chính toàn diện đến phát triển kinh tế - xã hội, góp phần xóa đói, giảm nghèo và giảm bất bình đẳng đã được các nhà nghiên cứu, các tổ chức tài chính quốc tế cũng như chính phủ các quốc gia ghi nhận. Vì vậy, nhiều chương trình đã được các tổ chức quốc tế triển khai trong mục tiêu thúc đẩy phát triển tài chính toàn diện, cụ thể: Tổ chức Liên hợp quốc đã triển khai các chương trình thông qua Quỹ Đầu tư phát triển Liên hợp quốc; các nước G20 đã thống nhất bộ nguyên tắc cho tài chính toàn diện và đây cũng là những trọng tâm của kế hoạch hành động Nhóm G20. ASEAN coi tài chính toàn diện là một trong ba trụ cột của Tầm nhìn Cộng đồng Kinh tế ASEAN (AEC) 2025 về hội nhập tài chính và đã thành lập Nhóm công tác về tài chính toàn diện để thúc đẩy lĩnh vực này trong khu vực; Ngân hàng Thế giới (WB) và Ngân hàng Phát triển châu Á (ADB) đã xây dựng các chương trình, dự án để thúc đẩy tài chính toàn diện tại nhiều quốc gia. Có rất nhiều nước, đặc biệt là các nước đang phát triển đã và đang xây dựng khuôn khổ, chiến lược quốc gia về tài chính toàn diện như Ấn Độ, Thái Lan, Malaysia và bước đầu đạt được những kết quả tích cực.

Việt Nam là quốc gia có nền kinh tế đang phát triển với quy mô dân số hơn 90 triệu dân cũng không đứng ngoài xu thế trên. Trong bối cảnh đó, việc xác định đâu là nhân tố tác động tới tài chính toàn diện tại Việt Nam để từ đó đưa các khuyến nghị phù hợp là điều rất cần thiết. Mục tiêu của bài viết là xác định các nhân tố phía cầu - đặc điểm người tiêu dùng tác động tới tài chính toàn diện tại Việt Nam.

2. Tổng quan nghiên cứu các nhân tố phía cầu tác động tới tài chính toàn diện

Các yếu tố nội tại của bản thân người tiêu dùng ảnh hưởng trực tiếp đến sự phát triển của tài chính toàn diện thông qua các đặc điểm cá nhân của người dân cũng như hộ gia đình. Các nghiên cứu chỉ ra rằng, các nhân tố tác động tới tài chính toàn diện bao gồm: Giới tính, độ tuổi, tình trạng hôn nhân, trình độ học vấn, thu nhập, việc sử dụng Internet, khả năng tiết kiệm, mức độ tổn thương của hộ gia đình hay địa điểm sinh sống (nông thôn, thành thị). Một số nghiên cứu điển hình có thể kể đến như sau:

Pena và cộng sự (2014) đã nghiên cứu trường hợp tại Mexico. Nhóm tác giả sử dụng bộ số liệu điều tra tài chính toàn diện quốc gia được thực hiện năm 2012 đối với 7.000 hộ gia đình tại thành thị và nông thôn Mexico. Số liệu thu thập được phân tích thông qua mô hình hồi quy tuyến tính đối với các biến độc lập là: Giới tính, tuổi, quy mô hộ gia đình, tình trạng hôn nhân, vị trí trong gia đình, trình độ giáo dục, chức vụ công việc, mức lương, khả năng tiết kiệm, mức độ tổn thương (khả năng gặp sự cố), hỗ trợ của kiều hối, có công việc hay thất nghiệp. Kết quả nghiên cứu chỉ ra rằng, độ tuổi, vị trí trong gia đình, tình trạng hôn nhân, học vấn, khả năng tiết kiệm, mức độ tổn thương và công việc là các yếu tố có ý nghĩa trong mô hình. Cụ thể, tài chính toàn diện sẽ được tiếp cận cao hơn đối với người lớn tuổi, tuy nhiên chỉ dừng lại tại tuổi 57,46. Đối với người chủ gia đình và những người đã lập gia đình cũng có nhu cầu tiếp cận tài chính toàn diện cao hơn. Bên cạnh các yếu tố này, trình độ học vấn được xem là biến quan trọng nhất và là mối tương quan thuận trong mô hình. Trình độ học vấn càng cao thì việc tìm các nguồn tài chính chính thức thay vì các nguồn tài chính phi chính thức càng cao. Mặt khác họ cũng có kiến thức, khả năng tiết kiệm cao hơn người có trình độ thấp. Điều này một lần nữa được khẳng định khi kết quả mô hình chỉ ra rằng hành vi tiết kiệm có ảnh hưởng tích cực đến việc tiếp cận tài chính toàn diện. Một biến khác cũng có ý nghĩa trong mô hình là mức độ tổn thương của hộ gia đình. Đối với các hộ gia đình có mức độ tổn thương cao như ốm đau, mất việc, dễ đón nhận thảm họa tự nhiên thì nhu cầu tiếp cận tài chính toàn diện của họ sẽ thấp hơn. Biến cuối cùng liên quan đến đặc điểm của người tiêu dùng là công việc, đối với những người có công việc thì họ cũng sử dụng các sản phẩm tài chính nhiều hơn.

Nghiên cứu của Tuesta và cộng sự (2015) được thực hiện tại Argentina dựa trên bộ số liệu điều tra bởi WB đối với 147 quốc gia, mỗi quốc gia tối thiểu 1.000 người từ 15 tuổi trở lên tham gia điều tra. Nhóm tác giả phân tích ảnh hưởng của các biến giới tính, tuổi, trình độ giáo dục và thu nhập tới việc sử dụng tài chính toàn diện dựa trên mô hình hồi quy Probit. Kết quả nghiên cứu thu nhận được tại Argentina hoàn toàn trùng khớp với nghiên cứu của Pena và cộng sự (2014) tại Mexico. Cụ thể, độ tuổi, trình độ giáo dục và thu nhập là những biến quan trọng ảnh hưởng đến việc sử dụng các sản phẩm tài chính toàn diện, ngược lại giới tính là biến không có ý nghĩa trong mô hình. Kết quả này góp phần khẳng định đặc điểm cá nhân người tiêu dùng là những yếu tố có ảnh hưởng quan trọng tới việc sử dụng sản phẩm tài chính toàn diện của họ.

Demirgüc-Kunt và Klapper (2013) phân tích việc sử dụng các dịch vụ tài chính tại các quốc gia thông qua ba chỉ tiêu chính: Sở hữu tài khoản ngân hàng, tiết kiệm tại ngân hàng và sử dụng tín dụng ngân hàng. Kết quả cho thấy, yếu tố thu nhập là nhân tố chính ảnh hưởng đến tiếp cận tài chính cá nhân toàn diện. Allen và cộng sự (2012) phân tích đặc điểm cá nhân và đặc điểm quốc gia ảnh hưởng đến việc sở hữu tài khoản tại ngân hàng, tiết kiệm tại ngân hàng ở 123 quốc gia. Kết quả cho thấy thu nhập và trình độ học vấn tác động đến tiếp cận tài chính toàn diện.

Tương tự, Fungacova và Weill (2015) phân tích tiếp cận tài chính cá nhân toàn diện tại Trung Quốc và so sánh với các quốc gia Brazil, Nga, Ấn Độ và Nam Phi. Nghiên cứu đã cho thấy rằng, thu nhập và và trình độ học vấn ảnh hưởng nhiều đến tiếp cận tài chính cá nhân toàn diện, nam giới và người lớn tuổi có mức độ tiếp cận tài chính cao hơn.

Những phân tích, nhận định trên một lần nữa được khẳng định thông qua nghiên cứu của Clamara và cộng sự (2014) tại Peru. Clamara và cộng sự (2014) đã dựa trên bộ số liệu điều gia quốc gia về hộ gia đình được thực hiện năm 2011 với quy mô mẫu lên tới 26.456 hộ trong đó có 16.368 hộ tại khu vực thành thị và 10.088 hộ tại khu vực nông thôn do WB thực hiện. Tương tự như với nghiên cứu của Tuesta và cộng sự (2015), Clamara và cộng sự (2014) cũng áp dụng mô hình Probit để tìm ra các biến ảnh hưởng đến việc sử dụng tài chính toàn diện. Mặc dù tại hai quốc gia khác nhau nhưng kết quả nghiên cứu tương đối đồng nhất. Cụ thể, độ tuổi, mức thu nhập, công việc, giáo dục là những biến có ảnh hưởng lớn tới việc sử dụng tài chính toàn diện. Kết quả chỉ rõ, người có trình độ thấp hơn thiếu sự tự tin cũng như các kĩ năng cần thiết để sử dụng các dịch vụ, sản phẩm tài chính. Cũng như nghiên cứu của Pena và cộng sự tại Mexico, việc tiếp cận tài chính toàn diện sẽ cao hơn đối với người lớn tuổi hơn, tuy nhiên nó chỉ dừng lại tại tuổi 53 thay vì tuổi 57,46 như tại Mexico. Tuy nhiên, khác với hai nghiên cứu trên, nghiên cứu của Clamara và cộng sự (2014) tại Peru lại cho thấy giới tính là biến có ý nghĩa đối với việc sử dụng sản phẩm, dịch vụ tài chính toàn diện. Đối với phụ nữ, sống ở khu vực nông thôn có mức thu nhập và trình độ giáo dục thấp có xu hướng không muốn tiếp cận nguồn tài chính chính thức.

Sự ảnh hưởng của các đặc điểm cá nhân một lần nữa được chia sẻ trong nghiên cứu của Demirguc-Kunt và cộng sự (2013) dựa trên số liệu tài chính toàn diện toàn cầu (Global Financial Inclusion) của 140 quốc gia đang phát triển. Kết quả nghiên cứu cũng khẳng định: Thu nhập, giáo dục, có công việc, độ tuổi, tình trạng hôn nhân và giới tính là các yếu tố tác động đến việc sử dụng các dịch vụ, sản phẩm tài chính của người dân.

Tương tự, Devlin (2005) tập trung vào các yếu tố quyết định đến việc sử dụng dịch vụ ngân hàng. Dựa trên dữ liệu thu thập được từ các cuộc phỏng vấn trực tiếp với 15.880 người ở Anh vào năm 2000, nghiên cứu cho thấy, các yếu tố đóng góp tới tài chính toàn diện bao gồm tình trạng công việc, thu nhập hộ gia đình và quyền sở hữu nhà.

Về nơi sinh sống, tôn giáo, mức độ tổn thương của hộ gia đình

Sử dụng dữ liệu vi mô để kiểm tra các yếu tố phía cầu, Kuri và Laha (2011) áp dụng mô hình hồi quy Probit nhị phân để đánh giá tài chính toàn diện ở vùng nông thôn Tây Bengal. Họ kết luận rằng, mức độ nhận thức về các dịch vụ ngân hàng cơ bản, đa dạng hóa các lĩnh vực phi nông nghiệp và xóa mù chữ là một số yếu tố quan trọng cho phép mở rộng tài chính toàn diện. Tương tự, Clamara và cộng sự (2014) sử dụng mô hình Probit để khám phá các đặc điểm cá nhân ảnh hưởng đến việc lựa chọn sử dụng các dịch vụ tài chính chính thức. Nghiên cứu của họ cho thấy, các nhóm người dễ bị tổn thương thường gặp khó khăn trong việc tiếp cận các dịch vụ tài chính và ngân hàng. Đối với các doanh nghiệp nhỏ, loại hình kinh doanh cũng như trình độ học vấn của người đứng đầu là những yếu tố ảnh hưởng đến tiếp cận dịch vụ tài chính. Ngoài ra, Carpenter và Petersen (2002) liên kết việc sử dụng dịch vụ tài chính với sự phát triển của các doanh nghiệp và cho thấy rằng, các doanh nghiệp có sự tăng trưởng mạnh mẽ, đặc biệt là các doanh nghiệp nhỏ sẽ sử dụng nhiều khoản vay hơn.

Ở mức hộ gia đình, một số nghiên cứu về dịch vụ ngân hàng chính thức tại Mexico và quốc gia chuyển đổi đã cho thấy vai trò của các đặc điểm hộ gia đình có ảnh hưởng như thế nào đối với tiếp cận tài chính chính thức. Djankov và cộng sự (2008) đã sử dụng bộ dữ liệu về hộ gia đình của Bộ Nông nghiệp Mexico, cho thấy các hộ có tài khoản ngân hàng có mức chi phí sinh hoạt cao hơn, có tài sản lớn hơn và có học vấn cao hơn. Beck và Brown (2010) sử dụng dữ liệu của Ngân hàng Tái thiết và Phát triển châu Âu (EBRD) để đánh giá các nhân tố ảnh hưởng đến tiếp cận dịch vụ ngân hàng chính thức ở mức hộ gia đình. Các tác giả cho thấy khả năng có tài khoản ngân hàng hoặc sử dụng thẻ ngân hàng tăng cùng với mức thu nhập, tài sản và trình độ học vấn của các hộ ở hầu hết các quốc gia chuyển đổi. Các tác giả cũng cho thấy, có ảnh hưởng đáng kể của các nhân tố như tôn giáo và dân tộc thiểu số cũng như địa điểm sống thuộc thành thị hay nông thôn đến khả năng tiếp cận nguồn vốn chính thức.

Việc truy cập Internet

Đặc biệt, truy cập Internet là yếu tố đáng chú ý trong các nhân tố phía cầu. Mạng lưới Internet phát triển có thể làm giảm đáng kể chi phí giao dịch, thông qua điện thoại di động và ATM. Hơn nữa, Internet đã làm tăng tiềm năng của hoạt động tín dụng ở các khu vực nông thôn, vùng sâu, vùng xa. Nghiên cứu của Okoroafor O và cộng sự (2018) khi xem xét các yếu tố quyết định đến tài chính toàn diện ở Nigeria bằng cách sử dụng dữ liệu chuỗi thời gian trong giai đoạn 1990 - 2016. Nghiên cứu sử dụng Mô hình sửa lỗi (ECM - Error Correction Model) sau khi thực hiện kiểm tra đơn vị gốc và kiểm tra đồng liên kết. Kết quả ước tính cho thấy mối quan hệ tích cực và có ý nghĩa giữa tài chính toàn diện và biến đề xuất. Đáng chú ý là biến số lượng người dùng Internet có tác động tích cực và đáng kể đến tài chính toàn diện. Tác động đáng kể của việc truy cập Internet có ý nghĩa rất quan trọng đối với tài chính toàn diện vì càng sử dụng nhiều Internet thì càng sử dụng nhiều dịch vụ tài chính. Nghiên cứu cũng chỉ ra rằng, những người dân sống ở khu vực nông thôn mà không sử dụng đầy đủ Internet thì chỉ số tài chính toàn diện rất thấp. Về cơ bản, Internet đã cắt giảm chi phí giao dịch thông qua việc sử dụng điện thoại di động và ATM. Điều này đã nâng cao năng lực cung cấp tín dụng ở các vùng sâu, vùng xa trong nước và có thể cung cấp dịch vụ ngân hàng tại nhà các khách hàng mù chữ có sử dụng điện thoại di động. Kết quả này tương tự với Sarma và Pais (2011); Allen và cộng sự (2014), những người đã chỉ ra rằng, truy cập Internet là một yếu tố thiết yếu trong nền kinh tế số. Điều này được chứng minh trong trường hợp của Kenya, nơi mô hình trung gian thanh toán phi ngân hàng (M-Pesa) rất phát triển.

Về mức độ tin tưởng vào tín dụng chính thức

Turvey và Kong (2010) sử dụng bộ dữ liệu điều tra từ hơn 1.500 hộ nông dân nhằm so sánh quyết định chọn lựa giữa vay chính thức và phi chính thức. Kết quả cho thấy, có mối quan hệ cùng chiều giữa độ tin tưởng với tín dụng phi chính thức và không tin tưởng với việc chọn sử dụng tín dụng chính thức. Với số liệu cho thấy có hơn 67% hộ nông dân vay mượn từ bạn bè và người thân, rõ ràng không thể bỏ qua tầm quan trọng của cho vay phi chính thức trong các nguồn tín dụng cho các nông hộ. Tương tự, Karlan và cộng sự (2009) thấy rằng sự tin tưởng có thể là một chỉ số quan trọng cho việc cho vay không chính thức giữa bạn bè và người thân ở Peru. Hoff và Stiglitz (1993) gợi ý rằng, bất cân xứng thông tin trong các thành viên của cộng đồng ít hơn rất nhiều so với bất cân xứng thông tin giữa người cho vay chính thức và cộng đồng, điều này cũng có thể giải thích được sức mạnh của việc cho vay phi chính thức.

Như vậy, các nghiên cứu thực hiện tại các quốc gia khác nhau nhưng kết quả nghiên cứu cho thấy, dù ở các quốc gia khác nhau, điều kiện phát triển của thị trường tài chính là khác nhau nhưng những đặc điểm cá nhân của người tiêu dùng ảnh hưởng lớn đến việc họ có tiếp cận, sử dụng sản phẩm, dịch vụ tài chính hay không.

3. Lựa chọn mô hình và dữ liệu nghiên cứu

3.1. Mô hình nghiên cứu

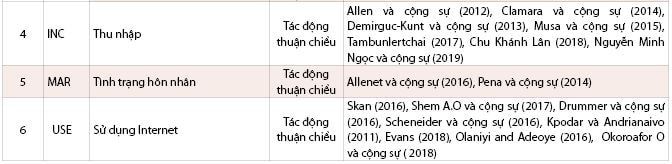

Để đánh giá tác động các nhân tố từ phía cầu - đặc điểm cá nhân tới tài chính toàn diện tại Việt Nam, căn cứ vào tổng quan nghiên cứu tại mục 2, nhóm tác giả đưa ra giả thiết về các nhân tố phía cầu và tài chính toàn diện tổng hợp: (Bảng 1)

Bảng 1: Giả thiết nghiên cứu

Nguồn: Tổng hợp của nhóm tác giả

Tác giả sử dụng mô hình nghiên cứu của Fungacová và Weill (2015), Zins và Weill (2016), Asuming và cộng sự (2018) để xem xét các nhân tố tác động đến tới tài chính toàn diện tại Việt Nam. Ngoài ra, tác giả bổ sung biến phụ thuộc tình trạng hôn nhân (Pena và cộng sự (2014), Allenet và cộng sự (2016)) và sử dụng Internet (Olaniyi và Adeoye (2016), Okoroafor O và cộng sự (2018) là yếu tố quan trong thúc đẩy tài chính toàn diện. Về cơ bản, những người đã lập gia đình sẽ có xu hướng sử dụng dịch vụ tài chính nhiều hơn do tăng nhu cầu trong chi tiêu, chính vì vậy, tình trạng hôn nhân sẽ là một trong các yếu tố tác động đến tài chính toàn diện. Ngoài ra, việc sử dụng Internet đã cắt giảm chi phí giao dịch thông qua việc sử dụng điện thoại di động và ATM. Điều này đã nâng cao năng lực cung cấp tín dụng ở các vùng sâu, vùng xa trong nước và có thể cung cấp dịch vụ ngân hàng tại nhà, nơi các khách hàng mù chữ sử dụng điện thoại di động có tài khoản ngân hàng. Việc sử dụng Internet sẽ là một nhân tố quan trọng thúc đẩy tiếp cận tài chính toàn diện của người dân.

Mô hình hồi quy nghiên cứu các nhân tố phía cầu ảnh hưởng đến tài chính toàn diện có dạng như sau:

Biến phụ thuộc, FIIi là chỉ số tài chính toàn diện của tại Việt Nam. Chỉ số này được thể hiện ở thể hiện ở việc sử dụng đa dạng dịch vụ tài chính, ngân hàng.

Biến tác động: Là các biến độc lập, tác động tới tài chính toàn diện tại các quốc gia, bao gồm:

AGEi: Độ tuổi

GENi: Giới tính

MARi: Tình trạng hôn nhân

EDUi: Trình độ học vấn

USEi: Sử dụng Internet

INCi: Thu nhập

εi: Phần dư của mô hình

3.2. Dữ liệu nghiên cứu

Nghiên cứu sử dụng bộ số liệu khảo sát mức sống hộ gia đình (VHLSS) trong năm 2018 do Tổng cục Thống kê thực hiện khảo sát. Phạm vi của cuộc khảo sát là các hộ gia đình trên khắp cả nước với quy mô mẫu 46.995 hộ ở 3.133 xã/phường, đại diện cho cả nước, các vùng, khu vực thành thị, nông thôn và thành phố trực thuộc. Từ 46.995 hộ, tác giả tiến hành lọc được 9.396 người dân tham gia thực hiện khảo sát liên quan đến việc sở hữu, sử dụng các dịch vụ tài chính, ngân hàng.

Các biến phụ thuộc được đo lường như Bảng 2:

Bảng 2: Các biến phụ thuộc

- Sở hữu tài khoản (ACC): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có sở hữu tài khoản ngân hàng và 0 nếu người được phỏng vấn trả lời là không sở hữu tài khoản ngân hàng.

- Sử dụng thẻ tín dụng (CDC): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có sử dụng thẻ tín dụng và 0 nếu người được phỏng vấn trả lời là không sử dụng thẻ tín dụng.

- Sử dụng thẻ ATM (ATM): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có sử dụng thẻ ATM và 0 nếu người được phỏng vấn trả lời là không sử dụng thẻ ATM.

- Sử dụng dịch vụ tiết kiệm (SAV): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có mở sổ tiết kiệm và 0 nếu người được phỏng vấn trả lời là không mở sổ tiết kiệm.

- Sử dụng dịch vụ vay (CRE): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có sử dụng dịch vụ vay và 0 nếu người được phỏng vấn trả lời là không sử dụng dịch vụ vay.

- Sử dụng dịch vụ bảo hiểm, đầu tư (INV): Biến này nhận giá trị bằng 1 nếu người được phỏng vấn trả lời là có sử dụng dịch vụ bảo hiểm hoặc đầu tư vào cổ phiếu, trái phiếu và 0 nếu người được phỏng vấn trả lời là không sử dụng dịch vụ bảo hiểm và đầu tư.

- Chỉ số tài chính toàn diện tổng hợp (FII): Biến này bằng tổng các giá trị nhận được từ các biến trên. Cách thức đo lường này được học tập theo nghiên cứu của Akinci và Olmstead-Rumsey (2018) khi đo lường tác động của chính sách tới 57 quốc gia phát triển và đang phát triển.

Các biến tác động được đo lường như sau:

- Độ tuổi (AGE): Biến này được đo lường bằng tuổi của đối tượng được phỏng vấn.

- Giới tính (GEN): Biến này nhận giá trị 1 nếu đối tượng phỏng vấn là nam và nhận giá trị 0 nếu đối tượng phỏng vấn là nữ.

- Tình trạng hôn nhân (MAR): Biến này nhận giá trị 1 nếu đối tượng phỏng vấn đã kết hôn và nhận giá trị 0 nếu đối tượng phỏng vấn chưa kết hôn.

- Trình độ học vấn (EDU): Biến này nhận giá trị 1 khi trình độ học vấn là tiểu học, nhận giá trị 2 khi đối tượng phỏng vấn có trình độ trung học cơ sở, nhận giá trị 3 khi người được phỏng vấn có trình độ trung học phổ thông và nhận giá trị 4 khi người được phỏng vấn có trình độ từ cao đẳng/đại học trở lên. Biến này nhận giá trị 0 khi đối tượng phỏng vấn không có bằng cấp.

- Thu nhập (INC): Biến được đo lường là tổng thu nhập trong 12 tháng của người được phỏng vấn.

- Sử dụng Internet (USE): Biến này nhận giá trị 1 nếu người được phỏng vấn có truy cập Internet trong vòng ba tháng qua và nhận giá trị 0 nếu người được phỏng vấn không truy cập Internet trong vòng ba tháng qua.

4. Thảo luận kết quả nghiên cứu

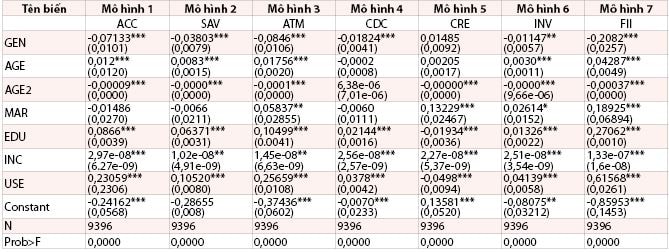

Nghiên cứu lựa chọn mô hình phù hợp giữa các mô hình bình phương nhỏ nhất (Ordinary Least Squared - OLS). Nghiên cứu tiến hành hồi quy tác động từng nhân tố đến các chỉ số cấu phần của tài chính toàn diện cụ thể ở Bảng 3.

Bảng 3: Kết quả ước lượng các mô hình

Số trong ngoặc thể hiện sai số chuẩn của hệ số hồi quy. Ký hiệu ***, **,* thể hiện các mức ý nghĩa 1%, 5% và 10%.

Nguồn: Kết quả tính toán của tác giả

Kết quả nghiên cứu cho thấy:

Giới tính (GEN) có tác động ngược chiều tới việc sở hữu tài khoản, sử dụng các dịch vụ tiết kiệm, sử dụng thẻ ATM, sử dụng thẻ tín dụng, sử dụng dịch vụ bảo hiểm, đầu tư. Điều thú vị là giới tính chỉ có tác động thuận chiều với việc sử dụng dịch vụ vay. Như vậy, phụ nữ có xu hướng sử dụng dịch vụ tài chính, ngân hàng nhiều hơn nam giới. Tuy nhiên đối với dịch vụ vay thì mô hình cho kết quả ngược lại, đàn ông lại có xu hướng sử dụng dịch vụ vay nhiều hơn. Kết quả này cũng tương tự với nghiên cứu của Fungacova và Well (2015), tuy nhiên lại trái ngược với nghiên cứu của Chu Khánh Lân và cộng sự (2019) khi cho rằng đối với đàn ông có xác suất cao hơn phụ nữ khi sở hữu và sử dụng dịch vụ tài chính, ngân hàng. Điều này phù hợp với đặc điểm tính cách phụ nữ tại Việt Nam. Thực tế tại Việt Nam, phụ nữ thường đóng vai trò “tay hòm chìa khóa” trong gia đình, do đó phụ nữ sẽ sở hữu tài khoản tiết kiệm, sở hữu tài khoản ngân hàng, sử dụng các dịch vụ tài chính như mở tài khoản ATM, sử dụng dịch vụ thẻ tín dụng hay dịch vụ phi tài chính như bảo hiểm, đầu tư chứng khoán. Ngược lại, với hoạt động cho vay, mô hình cũng chỉ ra điểm rất thú vị khi cho thấy nam giới có tác động thuận chiều với hoạt động cho vay.

Tác động của biến tuổi và tuổi bình phương (Age và Age2) lần lượt có dấu tác động dương và âm (có mức độ ý nghĩa 1%) nghĩa là tồn tại mối quan hệ phi tuyến giữa độ tuổi và việc sở hữu tài khoản ngân hàng cũng như sử dụng các dịch vụ tài chính, ngân hàng. Tuổi cao hơn đồng nghĩa với việc khả năng tiếp cận và sử dụng dịch vụ tài chính cao hơn nhưng đến một độ tuổi nhất định, tuổi cao hơn lại hạn chế việc tiếp cận và sử dụng dịch vụ tài chính. Người già có xu hướng ít sử dụng dịch vụ tài chính hơn, bao gồm cả mở tài khoản, gửi tiết kiệm, sử dụng thẻ ATM, thẻ tín dụng và vay vốn. Kết quả này tương đồng với các nghiên cứu của Allen và cộng sự (2013), Fungacova và Well (2015).

Tình trạng hôn nhân (MAR) có tác động dương và có ý nghĩa thống kê tới tiếp cận tài chính toàn diện, điều đó có nghĩa là những người đã lập gia đình có nhu cầu tiếp cận tài chính toàn diện cao hơn. Kết quả này cũng trùng với nghiên cứu của Pena và cộng sự (2014).

Học vấn (EDU) có tác động dương và có ý nghĩa thống kê. Điều này có nghĩa là học vấn của cá nhân càng cao, họ càng có xu hướng tiếp cận tài chính toàn diện nhiều hơn. Trình độ học vấn càng cao đồng nghĩa với việc họ có kiến thức, khả năng tiết kiệm cao hơn người có trình độ thấp. Kết quả này cũng giống với kết quả nghiên cứu Clamara và cộng sự (2014), chỉ rõ người có trình độ thấp hơn thiếu sự tự tin cũng như các kĩ năng cần thiết để sử dụng các dịch vụ, sản phẩm tài chính. Tuy nhiên, có một điều đáng ngạc nhiên là riêng với dịch vụ vay vốn thì là mối quan hệ giữa học vấn và việc sử dụng dịch vụ vay lại có quan hệ tỉ lệ nghịch. Kết quả này không ủng hộ cho quan điểm học vấn càng cao thì càng sử dụng nhiều hoạt động vay vốn.

Cũng giống như học vấn, thu nhập (INC) tác động dương và có ý nghĩa thống kê tới các cấu phần tài chính toàn diện và tài chính toàn diện tổng hợp. Điều này có nghĩa là thu nhập càng cao thì người dân càng có xu hướng sở hữu và sử dụng các dịch vụ tài chính, ngân hàng nhiều hơn. Kết quả này cũng tương đồng với kết quả các nghiên cứu trước đó như của Djankov và cộng sự (2008), Beck và cộng sự (2010), Allen và cộng sự (2012), Demirrguc và Klapper (2013), Fungacova và Weill (2015) khi cho rằng, thu nhập càng cao người dân càng chú trọng vào tài chính và đầu tư thay bằng việc chú tâm vào việc các vấn đề như ăn uống hay lương thực.

Theo kết quả của mô hình, việc truy cập Internet (USE) có mối quan hệ thuận chiều, tác động tích cực đến từng cấu phần tài chính toàn diện cũng như chỉ số tài chính toàn diện tổng hợp. Người dân sử dụng Internet thường xuyên thì nhu cầu sử dụng các dịch vụ tài chính tăng lên, mang lại những tác động tích cực tới tài chính toàn diện. Điều này chứng tỏ việc kết nối Internet có tác động tích cực đến việc sở hữu và sử dụng dịch vụ tài chính ngân hàng. Kết quả này cũng hoàn toàn trùng khớp với kết quả nghiên cứu của Kpodar và Andrianaivo (2011) và Evan (2018).

5. Một số giải pháp và khuyến nghị nhằm thúc đẩy tài chính toàn diện tại Việt Nam

5.1. Tăng cường giáo dục tài chính cho người dân

Kết quả nghiên cứu các mô hình cho thấy, trình độ học vấn có tác động thuận chiều tới tài chính toàn diện. Do đó, một trong những giải pháp cần thực hiện để đạt được thành công trong Chiến lược tài chính toàn diện quốc gia đến năm 2025, định hướng đến năm 2030 đó là chú trọng đến đối tượng người sử dụng sản phẩm, dịch vụ tài chính, trong đó nhân tố quan trọng là giáo dục tài chính. Giáo dục tài chính liên quan đến quá trình nâng cao cách mọi người xử lí, quản lí và sử dụng các nguồn lực tài chính sẵn có. Nói cách khác, giáo dục tài chính là quá trình giúp nâng cao dân trí tài chính của mỗi cá nhân. Khi dân trí tài chính tốt hơn, cá nhân thực hiện hành vi tài chính có trách nhiệm hơn và sẽ có xu hướng sử dụng tiền hiệu quả hơn, ví dụ như: Có khả năng lập ngân sách, lên kế hoạch và thực hiện tiết kiệm, kiểm soát chi tiêu, đầu tư và thanh toán nghĩa vụ nợ đúng hạn. Đây là nền tảng cơ bản để tài chính toàn diện phát triển.

Vì vậy, muốn phát triển tài chính toàn diện, một giải pháp thiết yếu không thể thiếu là giáo dục tài chính cho người dân. Một số khuyến nghị cụ thể cho đầu tư vào giáo dục tài chính như sau:

Thứ nhất, về nguyên tắc, giáo dục tài chính cần được xem là một quá trình trọn đời. Khi thiết kế chương trình về giáo dục tài chính, cần phải bắt nguồn từ nguyên tắc này. Mỗi nhóm mục tiêu cần có sự tiếp cận tùy theo với mức độ trưởng thành, cần có trình độ, kiến thức phù hợp với nhu cầu hoặc phù hợp để đưa ra quyết định. Khi phát triển các kĩ năng tài chính cần phải xây dựng được các kĩ năng và kiến thức cơ bản trong điều chỉnh chi phí với thu nhập, theo dõi tài chính cá nhân, lập kế hoạch tài chính, tiên đoán rủi ro chung và tìm kiếm sự tư vấn.

Thứ hai, giáo dục tài chính từ trường mẫu giáo: Nhiều nghiên cứu đã khẳng định rằng, trẻ em nên bắt đầu có những am hiểu về tài chính ngay tại gia đình và từ cha mẹ của trẻ. Trẻ em (cấp mẫu giáo) lần đầu tiên tiếp xúc với các nội dung liên quan đến tiền bạc, tiết kiệm, cho vay, cho tặng…, được học hỏi kinh nghiệm từ cha mẹ, phối hợp với những người khác và được học từ trong lớp mẫu giáo.

Thứ ba, giáo dục tài chính cho giới trẻ: Đây là đối tượng cần quan tâm đặc biệt trong chiến lược giáo dục tài chính nói riêng và chiến lược tài chính toàn diện nói chung. Những người trẻ tuổi khi bước vào lĩnh vực tài chính và làm việc với các tổ chức tài chính sẽ đối mặt với nhiều rủi ro liên quan đến tiêu dùng, cho vay, tín dụng, tiền thuê nhà… Người trẻ tuổi, vì thiếu kiến thức tài chính và thiếu kinh nghiệm, nên dễ tiếp xúc với nhiều hoạt động tài chính có thể dẫn đến các nguy cơ như mua hàng, giao dịch qua mạng Internet hoặc thậm chí là lừa đảo (trốn thuế, lợi dụng danh tính...). Do đó, cần có chương trình giáo dục tài chính nhằm cung cấp kiến thức, kĩ năng tài chính về thẻ tín dụng, vay tiêu dùng, đầu tư, tiết kiệm và khuyến khích các đối tượng này tham gia.

Thứ tư, giáo dục tài chính cho phụ nữ: Anthes và Most (2000) khẳng định, nhiều phụ nữ có xu hướng không tin tưởng bản thân mình có khả năng quản lí tiền bạc, đầu tư tốt và cảm thấy mình không độc lập về tài chính. Do đó, với đối tượng này cần được giáo dục các kiến thức tài chính cần thiết như sử dụng các dịch vụ ngân hàng; thẻ ATM/thẻ ghi nợ, thẻ tín dụng, các khoản vay thế chấp; thực hiện được các giao dịch ngân hàng; các rủi ro và lợi nhuận, về đa dạng hóa tài sản và phòng tránh rủi ro; các thủ đoạn lừa đảo tài chính, gian lận tiền tệ và cách phòng, chống; kiến thức cơ bản về quản lí tài chính gia đình, tài chính doanh nghiệp và khởi nghiệp; các sản phẩm bảo hiểm.

Thứ năm, giáo dục tài chính cho đối tượng bà con nông dân, dân vùng sâu, vùng xa. Đối tượng này cần có chương trình giáo dục tài chính riêng biệt và chú trọng vào tăng hiểu biết, nhận thức về các vấn đề tài chính, tiền tệ cơ bản và các vấn đề liên quan đến nông nghiệp, nông thôn, xóa đói giảm nghèo. Cụ thể là cần làm cho người dân ở những vùng này hiểu rõ và sử dụng được các sản phẩm tín dụng nông nghiệp, các sản phẩm tín dụng cho người nghèo, cách thức về phòng, chống lừa đảo tài chính, hạn chế tín dụng nặng lãi, tín dụng đen. Đối tượng này cần nắm được những kiến thức tài chính như: (1) Các sản phẩm ngân hàng (sản phẩm thông thường); (2) Sử dụng các dịch vụ ngân hàng (ví dụ: khoản vay cho người nghèo); (3) Tiết kiệm tiền; (4) Kiến thức khi thực hiện các giao dịch ngân hàng; (5) Hiểu về quản lí tài chính gia đình cũng như các thủ đoạn lừa đảo tài chính, gian lận tiền tệ và cách phòng, chống.

Thứ sáu, giáo dục tài chính cho đối tượng người già. Các chương trình giáo dục tài chính phù hợp cho người già là hướng dẫn các sản phẩm, công nghệ mới của ngân hàng như thẻ ATM/thẻ ghi nợ, thẻ tín dụng, cách thức tránh các sai sót khi giao dịch ngân hàng hiện nay, cách phòng, chống lừa đảo qua mạng.

Thứ bảy, nghiên cứu các hình thức, xu hướng truyền thông mới, hiện đại để triển khai các chương trình truyền thông giáo dục tài chính cho người dân, như: Gameshow, cuộc thi, truyền thông qua các kênh truyền thông đại chúng, các ấn phẩm, clip hoạt hình… Đồng thời, ngành Ngân hàng phối hợp với các cơ quan truyền thông, báo chí thực hiện các chương trình truyền thông giáo dục tài chính có tính sáng tạo, dễ hiểu, dễ tiếp cận, có tính tương tác cao, ứng dụng sức mạnh công nghệ số; phối hợp với các cơ sở giáo dục đào tạo, các tổ chức chính trị, xã hội, các tổ chức quốc tế, các tổ chức hiệp hội, nghề nghiệp để triển khai các chương trình phù hợp cho từng nhóm đối tượng; phối hợp với các tổ chức tín dụng để truyền thông một cách trực quan, sinh động về các sản phẩm, dịch vụ của các tổ chức tín dụng.

5.2. Thiết kế sản phẩm cho vay hướng tới đối tượng người có thu nhập thấp

Kết quả nghiên cứu cho thấy, người thu nhập thấp ít được tiếp cận tài chính toàn diện, do đó, việc thiết kế và cung ứng các sản phẩm tín dụng và huy động phù hợp sẽ giúp họ có nguồn vốn để làm ăn, sinh sống và gia tăng thu nhập của mình. Cụ thể:

Thứ nhất, cần quan tâm đến những trở ngại mà các đối tượng yếu thế trong xã hội gặp phải để cung cấp cho họ những sản phẩm mà họ có thể tiếp cận được. Chẳng hạn là các khoản vay nhỏ theo mức trợ cấp cho người dân sống ở vùng sâu, vùng xa, hoặc đơn giản hóa thủ tục, bỏ yêu cầu thế chấp đối với các khoản vay nhỏ. Đối với khách hàng ở khu vực nông thôn thì vấn đề mà họ cân nhắc nhiều nhất là liên quan đến tài sản bảo đảm. Do đó, sản phẩm tín dụng thiết kế cần đơn giản về thủ tục, với những khoản vay quá nhỏ không cần thực hiện đăng kí giao dịch bảo đảm hay những khách hàng chưa có giấy chứng nhận quyền sử dụng đất thì nên có phương án xử lí để họ được tiếp cận với nguồn vốn tín dụng chính thức... Ví dụ, thay vì cần phải có sổ đỏ thì khách hàng chỉ cần xác nhận từ chính quyền địa phương, địa chính xã để chứng nhận đất đó thuộc quyền sở hữu của khách hàng và đất đó không có tranh chấp để thực hiện cho vay.

Thứ hai, cần phát triển các hình thức cho vay theo chuỗi giá trị nông sản, gắn sản xuất với tiêu thụ sản phẩm. Sản phẩm cho vay theo chuỗi cần phải ban hành hướng dẫn quy trình, thủ tục cho vay theo chuỗi giá trị đối với từng sản phẩm nông nghiệp đặc trưng. Trong đó, thủ tục cho vay phải bao gồm các nhóm tiêu chí về quy mô của doanh nghiệp, chủ thể trong chuỗi giá trị; nhu cầu sản phẩm, dịch vụ tài chính của các chủ thể trong chuỗi; các định chế tham gia đầu tư và cho vay, các loại cho vay trong phân đoạn của chuỗi giá trị; quản trị rủi ro của các định chế tài chính, hiệu quả của dự án và lợi ích, tổn thất của các định chế tài chính.

Thứ ba, cần mở rộng và phát triển hơn nữa các sản phẩm cho vay tiêu dùng phù hợp với các đối tượng vay tiêu dùng khác nhau và có mức lãi suất khác nhau. Hiện nay điều kiện vay vốn ngân hàng đối với cá nhân và hộ gia đình vẫn chủ yếu dựa vào tài sản bảo đảm hoặc bảo lãnh, việc vay vốn cần nhiều thủ tục, giấy tờ nên các ngân hàng thương mại, tổ chức tín dụng cần đơn giản hóa thủ tục và có các chính sách vay vốn linh hoạt với từng trường hợp cụ thể.

Thứ tư, nâng cao khả năng tiếp cận các dịch vụ ngân hàng - tài chính của người dân, bảo vệ người tiêu dùng tránh các rủi ro không đáng có khi sử dụng các sản phẩm, dịch vụ tài chính, ngân hàng, hạn chế việc người dân phải tìm đến các kênh cung ứng dịch vụ tài chính phi chính thức.

5.3. Đẩy mạnh ứng dụng các giải pháp công nghệ số để đa dạng hóa sản phẩm, dịch vụ

Cần đẩy mạnh ứng dụng các giải pháp công nghệ số để đa dạng hóa sản phẩm, dịch vụ, nâng cao chất lượng phục vụ, đáp ứng đầy đủ và phù hợp các nhu cầu của cá nhân và doanh nghiệp; đẩy mạnh phát triển thanh toán không dùng tiền mặt, thanh toán dịch vụ công qua ngân hàng. Cần đẩy mạnh ứng dụng công nghệ số, tiếp tục cải cách thủ tục hành chính, tạo điều kiện để các tổ chức tín dụng phát triển mạnh mẽ hơn mạng lưới chi nhánh, phòng giao dịch, hệ thống ATM và máy POS ở vùng nông thôn.

5.4. Hoàn thiện khuôn khổ pháp lí về bảo vệ người tiêu dùng tài chính

Cần hoàn thiện khuôn khổ pháp lí về bảo vệ người tiêu dùng tài chính, tăng cường công tác thanh tra, kiểm tra, giám sát an toàn hoạt động trong việc cung ứng các sản phẩm, dịch vụ của các tổ chức tín dụng. Cần sớm ban hành Nghị định về cơ chế thử nghiệm có kiểm soát hoạt động công nghệ tài chính trong lĩnh vực ngân hàng; sửa đổi, bổ sung quy định về tổ chức và hoạt động của tổ chức tài chính vi mô; ban hành quy định về đại lí thanh toán. Nghiên cứu ban hành quy định về hoạt động cho vay thực hiện bằng phương thức điện tử; hoàn thiện quy định về bảo hiểm vi mô, cơ chế bảo lãnh tín dụng, hướng dẫn giao diện lập trình ứng dụng mở cho lĩnh vực thanh toán trong ngành Ngân hàng...

Tài liệu tham khảo:

1. Allen F, Carletti E, Cull R, Qian J, Senbet L, Valenzuela P (2014) The african financial development and financial inclusion gaps. J Afr Econ 23(5), pages 614-642.

2. Asuming, P. O., Osei-Agyei, L. G., & Mohammed, J. I. (2019). Financial inclusion in sub-Saharan Africa: Recent trends and determinants. Journal of African Business, 20(1), pages 112-134.

3. Beck, Thorsten, Asli Demirguc-Kunt, and Patrick Honohan (2008) Finance for All? Policies and Pitfalls in Expanding Access, Washington, DC: WB.

4. Clamara, N., Pena, X. va Tuesta, D. (2014), Factors that matter for financial inclusion: Evidence from Peru, BBVA Research, Mardrid.

5. Cyn-Young, P. va Rogelio, M. (2015), Financial inclusion, poverty, and income inequality in developing Asia, No.426, Asian Development Bank.

6. Demirguc-Kunt, A. Klapper, L. va Singer, D. (2013), Financial inclusion and legal discrimination against women, The WB, Development Research Group.

7. Fungáčová, Z., & Weill, L. (2015). Understanding Financial Inclusion in China. China Economic Review, 34, pages 196-206.

9. Jones, P.A. (2006), Giving credit where it’s due: promoting financial inclusion through quality credit unions. Local Economy, Vol.21, No1, pages 36-48.

10. Kumar, N. (2013) “Financial inclusion and its determinants: evidence from India”, Journal of Financial Economic Policy , Vol. 5 Issue: 1, pages 4-19.

11. Leyshon, T., (1995), Geographies of financial exclusion: financial abandonment in Britain and the United States, Transactions of the Institute of British Geographers New Series, 20, pages 312-41.

12. Olaniyi và Adeoye (2016). Derterminants of Financial Inclusion in Afirca: A dynamic Panel Data Approach, University of Mauritius research journal, Vol 22 - 2016, pages 310-336.

13. Pena, X., Hoyo,C. va Tuesta,D. (2014), Determnants of financial inclusion in Mexico base on the 2012 National Financial Inclusion Survey (ENIF), BBVA Research, Madrid.

14. Ramji, M. (2009), Financial inclusion in Gulbarga: Finding usage in access, Institute for Financial Management and Research. Centrer for Micro Finance, Working Paper Series No.26.

15. Rangarajan (2008), Report of the Committee on Financial Inclusion, Government of India.

16. Sarma, M. va Pais, J. (2008), Financial inclusion and development: Across country analysis, Idian Council for Research on International Economic Relations.

17. Shankar, S. (2013), Financial inclusion in India: Do microfinance institutions address access barriers?, ACRN Journal of Entrepreneurship Perspectives. Vol.2, Issue 1, pages 60-74.

18. Sinclair S. P., (2001), Financial exclusion: An introductory survey, Report of Centre for Research in Socially Inclusive Services, Heriot-Watt University, Edinburgh.

19. Tuesta,D., Sorensen,G., Haring,A. va Camara, N. (2015), Financial inclusion and its determinants: the case of Argentina. BBVA Research, Mardrid.

20. United Nations (2006), Building Inclusive Financial Sectors for Development, New York: United Nations.

21. Zins, A., & Weill, L. (2016). The determinants of financial inclusion in Africa. Review of Development Finance, 6(1), pages 46-57.